- 仮想通貨のインサイダー取引、仕手グループの相場操縦行為

- 今回の仮想通貨研究会では、仮想通貨ではなく暗号資産と呼ぶべきかとの議論に加え、仮想通貨取引所に係るインサイダー取引、仕手グループの相場操縦行為についても言及された。

第9回 仮想通貨研究会

金融庁にて11月12日、仮想通貨関連業界の有識者が一同に介し、国内の仮想通貨規制に関する討議を行なった。

金融庁による、第9回仮想通貨研究会の議題は、以下の通りだ。

1.仮想通貨の売買等を伴わない仮想通貨の管理を業として行う者

(いわゆるウォレット業者)に対する規制の要否等

2.仮想通貨の不公正な現物取引への規制の要否等

(注) 本論点に関しては、仮想通貨デリバティブ取引との混同を避けるため、仮想通貨の売買等を「現物取引」と記載。

3.仮想通貨の呼称

4.仮想通貨デリバティブ取引に係るその他の論点

日本で業務を行うウォレット業者に対しては、「仮想通貨の売買・交換・それらの媒介・取次ぎ・代理に関して顧客の仮想通貨を管理することは、資金決済法上、仮想通貨交換業に該当する。」と指摘。

ウォレット業者については、以下のようなものが存在する。

出典:金融庁参考資料

一方、「仮想通貨の売買等は行わないが、顧客の仮想通貨を管理し、顧客の指図に基づき顧客が指定する先に仮想通貨を移転させる業務(以下、ウォレット業務)を行う者(以下、ウォレット業者)も存在するが、当該ウォレット業務は、仮想通貨の売買等を伴わないため、仮想通貨交換業には該当しない。」と定義した。

また、問題点としては、「ウォレット業務には、サイバー攻撃による顧客の仮想通貨の流出リスク、ウォレット業者の破綻リスク、マネロン・テロ資金供与のリスクなど、一部、仮想通貨交換業と共通のリスクがあると考えられる。」としている。

仮想通貨のインサイダー取引、仕手グループの相場操縦行為

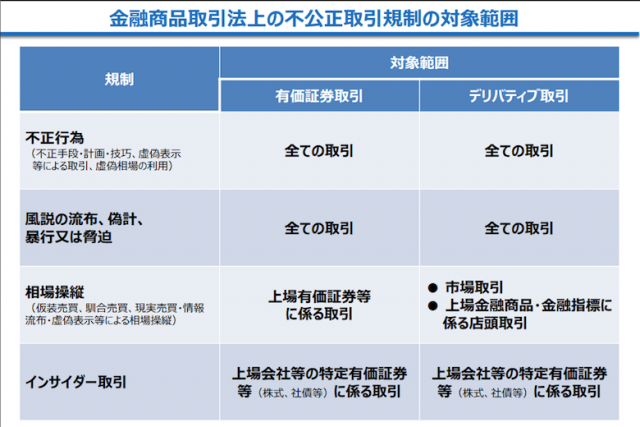

そのほか、公式資料に記載された注目の議題として、仮想通貨市場で横行しているとれる、新通貨上場などの「インサイダー取引」と、大規模の仕手グループによる「相場操縦行為」についても挙げられる。

インサイダー取引、風説の流布、相場操縦行為に関して、株式市場における有価証券などは、「金融商品取引法(金商法)」で厳格に規制されており、仮想通貨に適用するかどうかは、重要な焦点の一つだ。

出典:金融庁参考資料

- 仮想通貨交換業者に係る未公表情報(新規仮想通貨の取扱開始)が外部に漏れ、情報を得た者が利益を得たとされる事案

- 仕手グループが、SNSで特定の仮想通貨について、時間・特定の顧客間取引の場を指定の上、当該仮想通貨の購入をフォロワーに促し、価格を吊り上げ、売り抜けたとされる事案

今年8月には、ウォール・ストリート・ジャーナルが、仕手グループに関するレポートを公表。

Telegramだけで74,000人を擁する世界最大規模の仕手グループ「Big Pump Signal」が、26回に渡る相場操縦行為で244億円相当の取引を行ったと指摘。元メンバーの1人がその実態を暴露した。

CoinPostの関連記事

呼称問題「仮想通貨か、暗号資産か」

金融庁の仮想通貨研究会では、現行の「仮想通貨」ではなく、「暗号資産」と呼称すべきかという問題に対しても議論が行われた。

日本では、仮想通貨交換業への規制導入時、資金決済法では、以下の理由により「仮想通貨」との呼称を使用することとしている。

- FATFや諸外国の法令等で用いられていた「virtual currency」の邦訳であること

- 日本国内において「仮想通貨」という名称が広く一般的に使用されていたこと

暗号資産に変更するべき理由

変更するべき理由としては、以下のようなものが挙げられる。

- 通貨として認められない部分があること

- 国際金融で「暗号資産(Crypto Asset)」との表現が主流になりつつあること

最近では、G20等の国際会議において、「暗号資産(Crypto Asset)」との表現が用いられつつあり、6月下旬に開催された参議院予算委員会で麻生大臣も、「国際金融の場では”暗号資産(Crypto Asset)”と呼称されている」と言及しており、金融庁の直近資料でも、「暗号資産(仮想通貨)」と併記されている。

また、2018年3月19日から20日までの2日間にわたりアルゼンチン、ブエノスアイレスで開催されている20カ国・地域(G20)財務相・中央銀行総裁会議では、声明案で「仮想通貨はソブリン通貨としての特質に欠ける」との文言が検討された。

なお、2018年11月7日、アメリカ南部にある西インド諸島に浮かぶバハマ中央銀行(CBOB)は、仮想通貨などのトークンを、国際規制当局に習う形で「暗号資産」と定義、それに関する規制枠組みの討議論文を公表。

中央銀行が発行するデジタル通貨と、民間のプロダクト(ビットコインやリップル)を明確に分ける意図があるとされ、国家発行の仮想通貨のための布石である可能性も示唆している。

CoinPostの関連記事

金融庁では、仮想通貨交換業者(取引所)に対し、法定通貨との誤認防止のための顧客への説明義務を課しているが、仮想通貨の呼称の使用は誤解を生みやすいと言及。

仮想通貨という呼称が、バーチャルなイメージを持っていることで、軽率な投機を助長している側面も否めないという点についても、界隈から指摘されることもある。

税制に関して

仮想通貨の税制に関する問題点として、仮に金融商品取引法の範疇となり、「金融資産」と明確に定義されるのであれば、雑所得ではなく、譲渡所得の分離課税とするべきだという意見もある。

- 総合課税とは

- 仮想通貨が分類される「雑所得」は総合課税の対象となり、給与所得など他収入との合算額に応じて税率が決まる。最大税率は住民税10%と合計して最大55%。

名称を変更すべきでない理由

これに対し、日本仮想通貨交換業協会の奥山会長は、今さら変更するのは反対だとして意見を述べた。

まず、「Virtual Currencyには、法定通貨以外という意味が込められている。」と言及。日本で仮想通貨という名称がすでに定着していることを挙げ、「名称変更を行うことで、”新しいもの”だと誤解を与えるリスクもある。」と指摘した。

仮想通貨取引所も「暗号資産取引所」などと変更を余儀無くされた場合、混乱が生じる恐れがある。

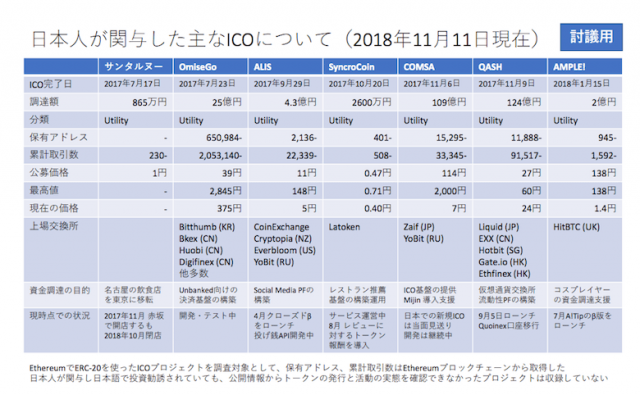

ICOについて

なお、国内のICO規制について議論するにあたり、日本人が関与した主なICOについて、参考資料を開示した。

国内ICOの最高調達額は、2017年11月に行われた「QASH」の124億円となっている。

出典:金融庁参考資料

CoinPostの関連記事