今回の記事は、「SBI R3 Japan」が公開しているMediumから転載したものです。

より様々な内容の記事に興味のある方は、是非こちらにも訪れてみてください。

初めに

この記事はブロックチェーンプラットフォーム-Corda-のユースケースを紹介する記事です。

世界の大手金融機関も採用するCordaは、プライバシーを守りつつ社外とデータ連携することを可能にします。拡張性を備えつつ、これを実現することは既存システムにはできないことでした。

素晴らしい特徴をもつCordaですが、企業向けブロックチェーンプラットフォームとしては後発だったため、特に日本ではHyperledger Fabricなどに比べてまだまた認知されていません。

世界で次々と実用化されていくCordaのユースケースを知り、ブロックチェーンがあなたの働く業界をどう変えるのか想像していただけたらと思います。

*ユースケースの紹介コンテンツが用意できたら、この記事を随時更新していこうと思います。

1. 貿易

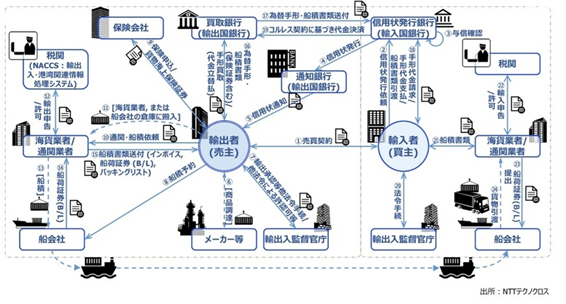

目が回りそうな、貿易における書類の流れ

例えば、まだ日本で販売されていないエアジョーダンの新作を、あなたがアメリカのショップから直接購入したとしましょう。オンラインショップで注文してからあなたの手元に届くまでの数週間に以下のような書類のやり取りが実は発生しています。

1つの商品を輸入するだけで、サプライヤーとバイヤーは船会社や金融機関、規制当局を含めた複数の関係者と数十もの書類のやり取りをしているのです。

目が回りそうな、貿易における書類の流れ(説明のため、少し加工しました)>画像引用元:https://dcross.impress.co.jp/docs/column/column20180725-01/000698.html

売買契約のほかに、インボイス、信用状、船荷証券、為替手形、当局への申告書、、、etc.

個人ではなく、企業対企業の取引を考えた場合、1つの製品を構成する原材料や部品のそれぞれにこのプロセスが発生して、さらに出来上がった製品もこのフローをたどって輸出されていきます。膨大な数の書類と、それを処理する人のリソースがこの部分に費やされていることは、想像に難くないはずです。

また、サプライチェーン上の支払いや潜在的なリスクを金融機関が担保することで、輸出者(売主)が確実に運転資金を確保できるようにするのが貿易金融の主な目的です。しかし、金融機関や事業会社は取引記録を別々に処理・保管しており、これらにかかる業務コストは取引手数料の高さに転嫁されます。また、国をまたいだ書類のやり取りにはタイムラグが大きく、顧客の資金需要に対して、スムーズに対応できていない現状があります。

こういった背景の中で、「どうにかして書類ではなくリアルタイムに社外とデータを共有することができないか?」といったニーズが生まれるのは自然なことではないでしょうか。

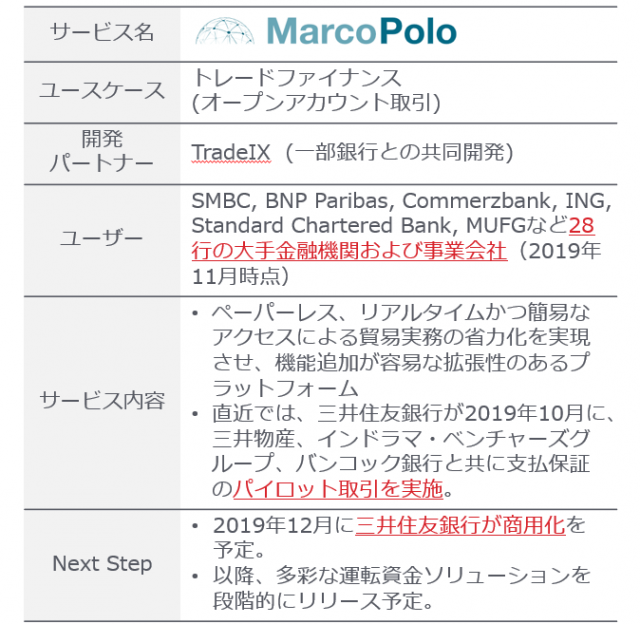

貿易金融プラットフォーム -Marco Polo-

そろそろ海を越えて飛び交う膨大な書類たちに役目を終えてもらいましょう。Corda上に構築された貿易金融プラットフォームの1つであるMarco Poloによって、従来書類ベースで行われていた、貿易取引業務におけるインボイスの発行、融資、決済をデジタル化し、1つのインターフェースで処理することができます。さらに、ERPとAPIを通じたデータ連携に対応することで銀行-事業者間の社外ワークフローさえも自動化し、こうしたバックオフィス業務に費やされていたリソースを新たなビジネスチャンスに向けることを可能にします。

また、金融機関と事業会社だけでなく、規制当局にもリアルタイムで情報共有できるようになれば、手続き業務の削減ばかりか、コンプライアンス・監査リスクの低減につながるでしょう。

すでにグローバルではING、コメルツ銀行、BNPパリバなど世界の金融機関28行(2019年11月時点)が参加しており、日本では三井住友銀行が年内に商用化予定です。パイロット取引では売掛債権の資金化を早めることで、輸出者に運転資金を迅速に提供することができました。

ブロックチェーンの商用化について、さらに深めたい人は↓

2.サプライチェーン

サプライチェーンをマネジメントする目的とは何でしょうか?

お家芸である自動車産業で考えてみましょう。

消費者のもとに製品が届くまでのサプライチェーンの中で、そのスタート地点になるのはメーカーによる原材料や部品の発注・調達です。ここで、車が消費者の元に届くまでの流れを確認してみましょう。

①「この車を5万台生産するために、〇と▲と◇の部品がこれくらい必要だ」といった生産計画を、自動車メーカーが策定する。

②国内外の部品メーカーに、部品を発注する。

③部品メーカーが、部品製造に取り掛かる。

④部品が自動車メーカーの元に集められ、生産ラインにて製品化され在庫として管理される。

⑤販売計画に則り、適切な卸業者に配送する。

⑥消費者が目にする店頭に、完成した車が並ぶ。

この流れの中で自動車メーカーが考えることは

① 市場需要を予測し、在庫超過や機会損失を防ぎたい

② 車を過不足なく市場へ供給するために、適切な数の部品を調達したい

この二つがサプライチェーン・マネジメントの主な目的になります。

これらを達成するために、自動車メーカーとしては販売店からの販売データや、部品メーカーからの部品の納品状況をできるだけリアルタイムで把握し、仕入・生産状況の管理に反映させていきたいと考えます。

リアルタイムな情報共有がサプライチェーン最適化につながるのです。

言うは易く行うは難し

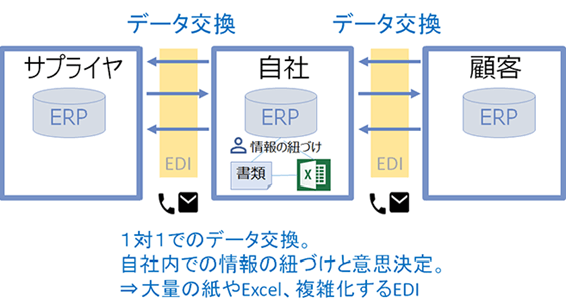

実はこの「サプライチェーン上のリアルタイムの情報共有」はなかなかの曲者です。

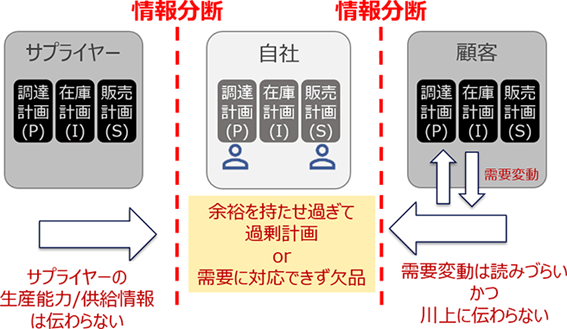

そもそも、多くの企業では、企業内情報をERPで管理していますが、社外連携はメール/電話/EDI/紙を使って1対1で連携しており、商流全体での情報連携はできていません。

言うは易く行うは難しの情報共有(説明のため、少し加工しました)>画像引用元:https://www.nttdata.com/jp/ja/data-insight/2019/0221/

バイヤーとサプライヤーが受発注取引を行う際に、注文書・受領書・請求書など、様々な書類を発行し、取引相手に送っています。これらの書類を確認、保管する作業の煩雑さや、記載ミス、紛失のリスクも無視できません。加えて、納品遅れが起きたら納期の問い合わせ、製品に不備があればリコールなどのインシデント対応が発生します。

車の例を再度持ち出すと、かつては長年の付き合いのあった国内の部品メーカーと、いつも通りのやりとりで受発注できていたかもしれません。

しかし近年では車の駆動部分などの高度な部品さえも、グローバル調達の流れがあるようです。 かつて日本企業と海外企業の作る車の部品は、完成物の故障率に有意な差を産んだため、完成車メーカーは部品を国内の企業から調達することが主流でした。しかし、現在では差がかなり縮まってきたといわれています。

これに伴って国内自動車メーカーにおいても、タイで部品を生産してそのままタイで組み立て、インドネシアに輸出して販売するなどのサプライチェーンのグローバル化が著しいようです。いつも通りのやり取りが通じないだけでなく、言葉も文化も違う相手とサプライチェーンの川上から川下まで情報連携しようと思ったら、どれだけの業務負担や認識相違のリスクが伴うでしょうか?

サプライチェーン上で起こる情報分断>画像引用元:https://www.nttdata.com/jp/ja/data-insight/2019/0221/

メーカーは常にサプライチェーンの最適化という課題と戦っています。

今のガソリン車から、電気自動車に市場の中心がシフトする未来では、車体構造がガソリン車に比べてシンプルになるので、使用される部品数が大幅に少なくなり、自動車メーカーの参入障壁が低くなるようです。かつては日本が中心だった産業においても、大きな構造変化が起こる中で、最適なサプライチェーン管理が実現できないとしたら、メーカーの未来はどうなっていくのでしょうか?

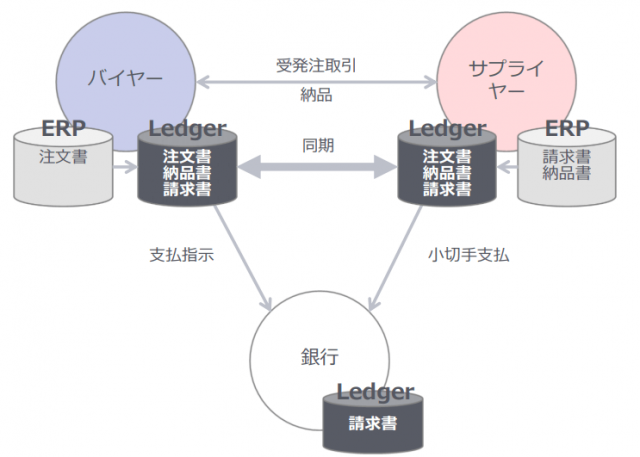

サプライチェーン・マネジメント -B2P-

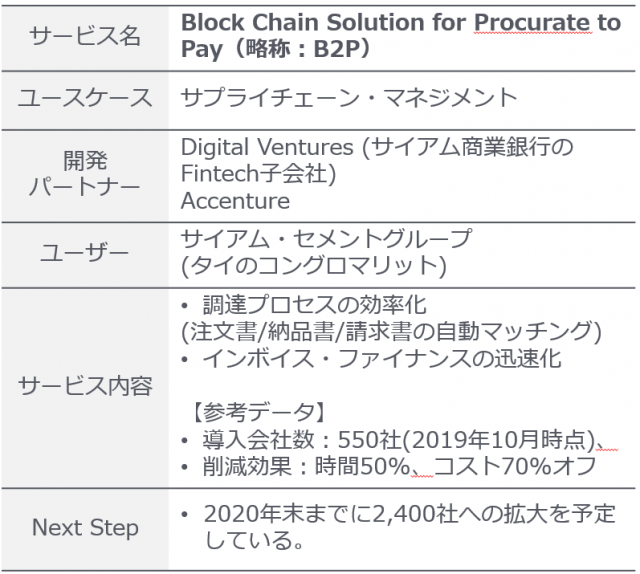

Corda上に構築されたブロックチェーンソリューションを導入し、受発注プロセスにかかる業務コストを70%削減した、タイのサイアム・セメントグループを紹介しましょう。サイアム・セメントグループは国内最大手のサイアムセメント社を中核企業とするコングロマリットで、セメント・建設資材、化学、パッケージの3大事業部門からなり、サプライチェーンを構成する企業は1万社を超えます。

Block Chain Solution for Procure to Pay(略称:B2P)を受発注プロセスに導入し、バイヤーとサプライヤーの間でリアルタイムの情報共有が可能になりました。今まで人の手によってやりとりされていた注文書/納品書/請求書の書類をなくし、1つのプラットフォームの上で処理できるようになったことで、一連のプロセス効率化とミス・漏れの回避を実現しました。結果として調達処理にかかる時間を50%短縮し、業務コストを70%削減しました。

またB2Pの特徴としてERP等の既存システムと統合が可能なので、これらのリプレイスが不要です。将来的にはトークン化された請求書を金融機関ともデータ連携することで、売掛金担保融資(インボイス・ファイナンス)を容易にすることを予定しています。これによってサプライヤーは迅速な運転資金調達手段を得ることができます。

サプライチェーン・マネジメントのブロックチェーン活用についてもっと深めたい人は↓

3. 金融

ネット証券は何をデジタル化したのでしょうか?

昨今のネット証券会社の台頭により、かつて対面営業が主流だった証券業界はプレイヤーの入れ替わりが起こりつつあります。20代の若者からすると、PCやスマホで自ら売買注文を出して取引するのが当たり前で、店舗や電話で1つ1つの注文を出し、数千から数万の取引手数料を支払う光景を想像できない人も少なくないのではないでしょうか。

ネット証券がオフラインの証券会社に比べて低い手数料と素早い取引を提供している理由は、もちろん取引のデジタル化がなされているからです。ネット証券の提供する画面から売買注文を出すと、注文は人手を介することなく他の証券会社や証券取引所へデータ連携されて約定に至ります。

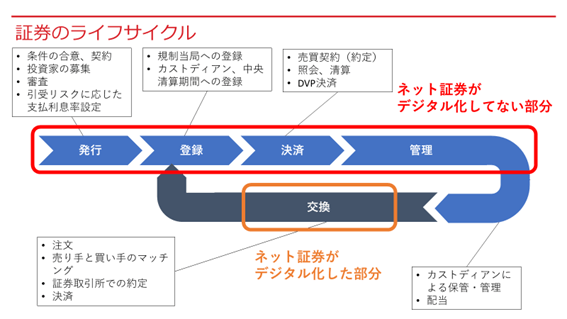

しかし、あなたはネット証券が何をデジタル化したのか、自信をもって答えられるでしょうか。証券のライフサイクルを見ながら、何をデジタル化したのか考えてみましょう。

証券のライフサイクルは、証券の発行から始まります。これは資金調達の条件の合意や契約、投資家の募集や審査を含みます。そのあと証券は規制当局をはじめとした各機関へ登録され、売買されますが、この間もクリアリングやカストディアンによる保管などが行われています。投資家に売買された債権や株式はセカンダリーマーケットで投資家同士で売買されますが、実はネット証券がデジタル化したのは最後の部分だけです。

売買注文、約定を自動化し、効率化したこと自体は投資家たちにとって非常にメリットのあることでした。しかし、それは証券のライフサイクルのほんの一部にすぎません。もちろん、決済や清算の一部は自動化されているのですが、ライフサイクルを通じてデータ連携されているわけではありません。

こういった各ステップをまたいだ情報連携はメール/電話/EDI/紙を使って1対1で行われています。また、金融機関の横のつながりをみても、顧客の本人確認などの業務は中身が各社全く同じにもかかわらず、複数社で同じ作業をしている現状があります。情報の分断が業務コストの増加、ひいては中間手数料に転嫁されて、最終的には顧客やエンドユーザー企業の負担になります。また、新規に企画された投資商品のアイデアの多くは、この業務コストの壁を越えられないので、せっかく練り上げた企画書も社内ファイルサーバーに埋葬されることになるのです。

金融業界の業務の非効率に起因する中間手数料の高さと、それによる投資機会損失といった課題はかなり前から認識されており、ブロックチェーン活用による解決策が模索されてきました。そのおかげでブロックチェーンを用いて証券を発行するSTO(Security Token Offering)というあたらしい資金調達の方法が、技術的には実現できるというところまで来ています。証券の権利移転や資金決済を同じプラットフォーム上で行うことで、金融取引を自動化することが可能になるばかりか、将来的には不動産や芸術品、その他あらゆる権利がデジタル証券化され、流通する景色が描かれています。

しかし、日本を含む多くの国で規制がまだ追い付いていないのが実情で、現在法律の整備が急ピッチで進められているところです。

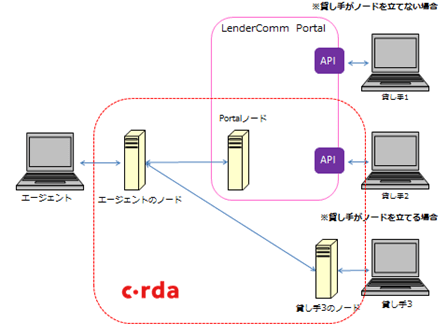

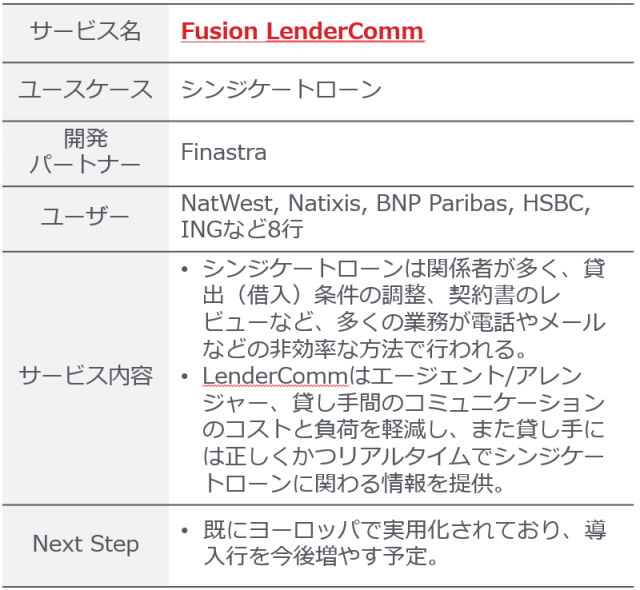

シンジケートローン -Fusion LenderComm-

ネット証券業務の例を確認いただくことで、金融業界でのブロックチェーン活用が、既存業務の更なるデジタル化を進める可能性を秘めていることをご理解いただけたでしょうか?

今回はそんな金融業界内で、既にブロックチェーン活用により既存業務のデジタル化を実施している例として、シンジケートローン組成の効率化を行うFusion LenderCommを紹介します。シンジケートローンには、ローンを組成するアレンジャー、貸付人(レンダー)、借入人(ボロワー)や、契約の処理を担当するエージェントといった多くの関係者が参加します。しかし、金融機関同士の貸出(借入)条件の調整、契約書のレビューなど、多くの業務が電話やメール、FAXなどの非効率な方法で行われています。

Fusion LenderCommを導入することで、それぞれの貸し手がリアルタイムでエージェント/アレンジャーが保持しているシンジケートローンに関わる情報にアクセスできるようになり、メールや電話、FAXを通しての照会業務を削減するとともに、書類の記載ミスや確認漏れといった各参加者のオペレーショナルリスクをも排除します。

すでにナショナル・ウエストミンスター銀行やBNPパリバをはじめとした、ヨーロッパの大手金融機関で実用化されており、今後導入行が増えていく予定です。

また、他のCorDapps(Corda基盤上で動作するアプリケーション)と相互運用できるように設計されているため、市場参加者はシンジケートローンの手続きにとどまらず周辺業務のさらなる効率化に向けて応用していくことができるでしょう。

Fusion LenderCommについてさらに知りたい方は↓

終わりに

金融機関の業界規則に対応する形でプライバシーを守りつつ、社外との情報連携を実現するCordaは、企業の生産性向上に大きく寄与しうるにも関わらず、日本ではまだまだ認知されていません。

Hyperledger Fabricなどに比べて後発で、日本での実用化事例がまだないことが理由(三井住友銀行はもうすぐ実用化します)ですが、こういったユースケース紹介を通じて、ビジネスへのブロックチェーン活用イメージを持っていただけたら嬉しいです。

*ユースケースの紹介コンテンツが用意できたら、この記事を随時更新していこうと思います。

(記事作成:SBI R3 Japan/中澤)