CBDCの落とし穴~ロイター記事より~(前半)

今回の記事は、「SBI R3 Japan」が公開しているMediumから転載したものです。

より様々な内容の記事に興味のある方は、是非こちらにも訪れてみてください。

今日は、ロイターの記事(Swedish bankers face identity crisis over digital currency plans)をベースに、CBDCにまつわる課題をご紹介したいと思います。

本記事は全体を二つに分けています。前半はロイター記事の深堀りを、後半ではCordaがその課題にどう答えるかを検討します。

~前半~

- CBDC(中央銀行発行通貨)とは

- CBDCがもたらす課題①

- CBDCがもたらす課題②

- CBDCがもたらす課題③

- 問題意識の本質~フリクションレスな金融~

- 課題解決に向けて

- 世界の先進事例とR3の取組

~後半~

1. CBDC(中央銀行発行通貨)とは

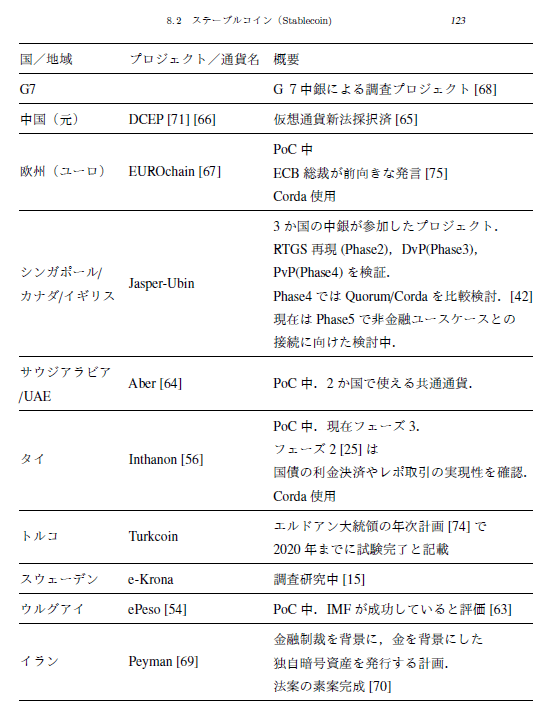

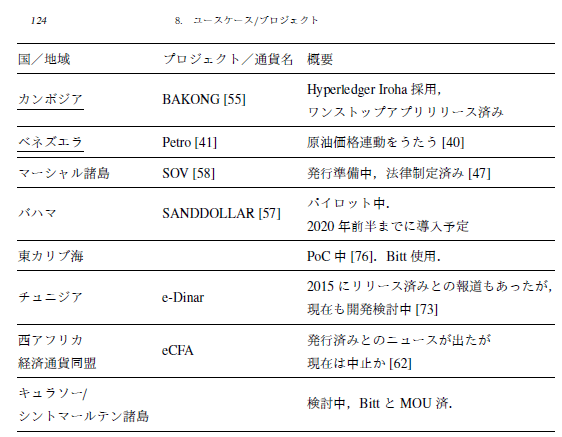

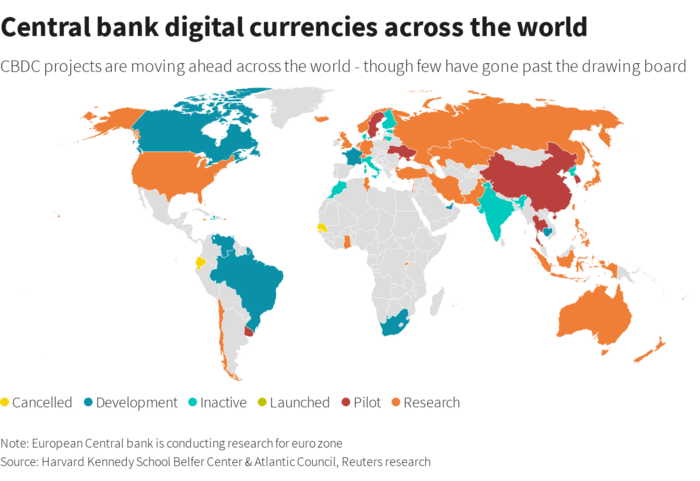

世界中でCBDC(中央銀行発行通貨)の動きが始まっています。主要通貨で行くとECB(ユーロ)、日銀(円)、中国人民銀行(元)がリテールCDBCやホールセールCBDCへの取り組みを始めています。

主要通貨以外でも、タイバーツ、スウェーデンクローナ、バハマドルなど。以下の表も参考になるかと思います。

元ネタとなったロイター記事ではこんな図を使っています。

さて、CDBCはいくつかの課題を抱えています。ロイターの記事で取り上げられた課題を中心に、ここでは3つの例をご紹介したいと思います。

2. CBDCがもたらす課題①調達の不安定化(ロイター記事の問題意識)

ロイター記事の問題意識を一言でいうと、

「CBDCによって(リーマンショックのような)金融危機が発生するかもしれない」

という事にあります。

①個人の資金移動

中央銀行が個人向け口座を作った場合(リテールCBDC)に、市中銀行(メガバンクや地銀など)にお金を置いていた個人が、中銀へ資金を移動するかもしれません。中銀預金の方が利便性と安心感が高いからです。

A. 利便性

CBDCは、最新の技術に基づく金融サービスです。ユーザに取っても、従来の銀行口座よりも便利になります。例えば、あらゆる銀行口座に対する振込が(おそらく従来よりも安いコストで)実現可能です。

B. 安心感

CBDCは中央銀行が発行します。市中銀行よりも中銀の方が安心感があるのは間違いありません。このような動きは、例えば銀行の倒産が噂されるような状況で加速するかもしれません。

次に、この動きに対する市中銀行の行動を考えます。

②市中銀行の市場調達

皆さんの預金が中銀に移動すると、市中銀行は資金不足になります。足りない資金を市中銀行は、金融市場で調達します。この場合、資金の出し手は常に中央銀行です。

この一連の動きは、

リスク管理の観点で金融市場を不安定化させる懸念があります。

金融市場、特に外国為替も含めた(短期)市場調達マーケットの仕組みは非常に複雑です。どのようなロジックで不安定化するのか。簡単な例を二つ上げてみましょう。

A.コア預金モデルの崩壊

銀行は基本的に短期調達、長期貸出というビジネスモデルを用いています。要は皆さんのお金を、企業に貸して儲けています。

普通預金は要求払い、つまり求められたらすぐに返さなければいけないお金です。それを企業に、例えば3か月という約束で貸しています。

この預金の期間と貸し出しの期間のミスマッチの事を「期間のミスマッチ」といいます。「期間のミスマッチ」は金融機関が取っているリスクの一つですが、このモデルを成り立たせているのは、皆さんが資金を銀行に(大きく見れば)預けっぱなしにしているから成り立つモデルです。

銀行のリスク管理の観点でも、個人が預けた預金を「コア預金」と呼び、より長い期間預かっているような仮定を置くことが許されています。

しかし、CDBCはこのビジネスモデルを崩壊させます。

個人がCDBCへ資金を動かし始めた場合、銀行は手元の資金がどんどんなくなっていく一方、銀行が企業に貸したお金は当然帰ってきません。

「期間のミスマッチ」が課題になるとわかった瞬間何が起きるのか。それは「貸しはがし」です。どれほど貸出先の企業の業績が良くても、

銀行は自身の破綻を避けるため、貸しはがしをせざるを得ません。

B. 外銀の市場調達リスク

Aで見たお話、ありえない!と感じるかもしれません。しかし、このような事態はリーマンショック時に実際に起きました。

日本の銀行はアメリカの個人から預金を集められません(規制の観点からも、ビジネスの観点からも)そこで日本の銀行は基本的に米国の銀行からドルを借りています。

そしてリーマンショックで、米国の景気が悪くなったとき、日本の銀行は米国の銀行からドルを借りられなくなるという事態が起きました。日本の企業の中には海外でビジネスしている会社もたくさんありますし、そうした企業は日本の銀行からドルを借りることがあります。

その資金の流れが詰まった。日本の銀行は、どれだけ日本の企業の業況が良くても、ドルを貸し出すことができなくなりました。

これは、リーマンショックが、日本の景気を悪くした理由の一つです。こうした流動性の課題は実は今もひきづっていて、日本の金融機関は海外の金融機関のドルを借りる際、0.5–1%程度の追加利息を求められていたりします。

さて、アメリカが仮にCBDCを発行し、アメリカの市中銀行が日本の銀行にドルを貸すことを渋り始めたらどうなるでしょうか?同じことが起きないでしょうか?

CBDCによる預金移動は(それが経済力のある国であればあるほど)、世界金融危機に似た問題を発生させる可能性があります。

3. CBDCがもたらす課題②マイクロマネジメント

市中銀行に対する中銀のマイクロマネジメント

これまで、市中銀行は集めた預金を、各銀行の得意分野で運用することで経済を活性化させてきました。

ある銀行は不動産業へ、他の銀行はM&A資金へ。まさに銀行の企業戦略が問われる部分ですし、こうした得意分野を磨くことは金融機関にとって最も重要な課題です。

さて、個人から預金を集められなくなった銀行は、中央銀行からお金を借りることになります。通常、中央銀行はお金を貸す際、何らかの担保を要求します。

これまでの比ではない貸出額になるため、恐らく市中銀行は中央銀行に対して、ありとあらゆるものを担保に差し出すことになるでしょう。市中銀行は、中央銀行の求める担保を集めることに注力せざるを得ません。

つまり「中央銀行が良いという業界・分野にお金を貸す」という世界が訪れます。

かつて日本の銀行は「護送船団方式」という名のもとに、当局の指示に従った貸し出しを行ってきました。この方法が間違っていたわけではありません。

往時は、CBDC後の世界と同じく、貸出よりも調達できるかどうかが重要でした。調達が重視される世界では、当局指示に従う事が合理的だったというだけの話です。

ただ、護送船団方式がバブル崩壊を経て結局失敗してしまったことは皆さんご存じの通りです。日本の失敗に対する反省を踏まえて、FRBをはじめ世界の中央銀行は、「規制はしても指導はしない」、という立場で金融政策を進めてきました。

CBDCによって歴史の後戻りを目指すべきではないと思います。

4. CBDCがもたらす課題③プライバシー

ブロックチェーン技術はもう一つの課題を持っています。プライバシーです。CBDCでの決済は、決済に紐づく情報全てを中央銀行が抱えることになります。

これは金融政策以外の政治的課題を中銀にもたらす可能性があります。

中銀があらゆる決済情報を確保することは、決して望ましい未来ではありません。また、このデジタル通貨とプライバシーの課題は、例えばGDPRといった個人情報規制の問題とも密接に絡みつつ、

技術の進歩から我々をどう守るか、という悲しい課題も生み出しつつあります。

5. 問題意識の本質~フリクションレスな金融~

ここまで、金融システムそのものにCBDCが与える影響について考えてきました。その出発点はなんでしょう・・・?

よく考えてみると、この問題提起の出発点は、個人がCBDCにお金を動かすかどうかにかかっています。なぜ動かすのか?便利で安心だからです。

例えば、CBDCを手に入れるのに、日銀の窓口で免許証とマイナンバーカードを持って並ばなければいけないなら、この問題は発生しないでしょう。又、CBDCに入れたお金を使おうと思うと、紙とハンコが必要なんですと言われたら、やっぱり誰もそんな口座を作らないでしょう。

しかし、技術の発展によって、ワンクリックでCBDC口座を作り、振込手数料無料で自由に送金できる。例えば〇〇Payと呼ばれる技術の良さも同じところにあると思います。

こういう移動の自由、”フリクションレスな技術”こそが、この問題の本当の出発点です。

言い方を変えると

世の中をよくする技術が、便利すぎて世の中を不安定にするという課題だと理解できます。

本記事(前半)はここまでです。後半では、CBDCやそれにまつろう課題に対して、どんな解決方法があるのか。特に弊社が取り扱っているCordaを念頭にお話しようと思います。

(記事作成:SBI R3 Japan/YuIku)