進化し続けるデジタル決済、日銀副総裁が語る「永久不変」の3要素

進化し続けるデジタル決済

日本銀行は27日、「決済の未来フォーラム」における雨宮正佳 日銀副総裁の挨拶文を公開した。

民間が取り組むステーブルコイン(資産を裏付けして価格を保つ仮想通貨の種類)のスピード感や、顧客ニーズが明らかになるなかで、中央銀行も主導して提供する決済インフラを絶えず改善していく必要がある。中銀デジタル通貨(CBDC)の発行も重要な検討課題になっている。

この様な冒頭文でスピーチを行なった雨宮副総裁、デジタル社会における中銀マネー提供のあり方や、民間決済サービスの改善の行く先は、日本における決済インフラの将来像を考える上で、重要なテーマであり、両者は密接に関わる課題であると発言した。

本稿では、雨宮副総裁が整理した「情報技術革新の進展や決済事業者の様々な取り組みが、決済システムやマネーの仕組みにどのような影響を及ぼしていくか」、予測可能な将来における、変わらないであろうことと変わるであろうことを紹介する。

変わらないであろうこと

決済システムやマネーで予測可能な将来も変わらないであろうこと、また変わるべきでないこととして挙げたのは以下の3点。

- マネーの基本的な仕組み

- 通貨供給の二層構造

- 中央銀行の基本的な役割

マネーの基本的な仕組み

まず、デジタル化が進んだ場合も、マネーの発行形態としての変化は、現在ある「トークン型・口座型」といった2種類を軸に発展していくと説明した。

トークン型:銀行券(中央銀行が発行する紙幣)や、交通系カードといった電子マネーがこれに該当。何らかの媒体に金銭価値が組み込まれたもののことで、金銭的価値の移転によって決済に利用される。

口座型:銀行預金や〇〇PAYなどがこれに該当。振替依頼に基づき、発行者が口座の減額記帳および増額記帳をすることにより、価値が移転する。(口座間でお金の振替が行われるもの)

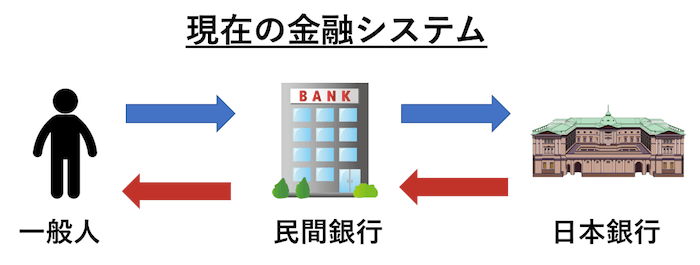

通貨供給の二層構造

また、今後も維持すべきとした内容に、「通貨供給の二層構造」がある。

通貨供給の二層構造とは、銀行の内側(マネタリーベース)と外側(マネーストック)の関係性。中央銀行が、現金と中央銀行預金からなる中銀マネーを一元供給し(マネタリーベース)、民間銀行が信用創造を通じて、預金通貨を供給する(マネーストック)仕組みのこと。

具体的な図で紹介すると、以下の様になる。

{kind=link}

雨宮副総裁は、この二層構造のもとで、経済への資金配分は民間イニシアチブを通じて効率化、決済サービスにおいて民間イノベーションの力が十分発揮されるというメリットがあると説明する。

今回、この二層構造を「今後も維持すべき」とする理由には、おそらく中銀デジタル通貨の誕生によって、この構造自体を変える仕組みに変化できる可能性があるため。

これは、中央銀行が直接デジタル通貨を発行すること(CBDCの直接発行型のケース)で、本来の中銀マネーの領域だけでなく、民間が担っていた預金通貨の役割も代替することも可能になることなどがその理由。具体的な懸念点には、銀行の信用仲介を縮小させ、経済への資金供給にも影響する可能性などがある。

{kind=link}

同画像は、直接発行型のデジタル通貨の影響を表現したもの。実際に日銀が示唆する内容は、民間銀行を介す従来と変わらない二層構造となる。

中央銀行の基本的な役割

変わらないこととして最後に挙げたのは、「中央銀行の基本的な役割」。キャッシュレス化が進展した場合も、二層構造のもとで、中銀当座預金というデジタルマネーのコントロールを通じて金融政策を遂行、「最後の貸し手」としての機能を果たしていくことになると説明した。

通貨価値の安定と信用秩序の維持という中央銀行の責務や遂行能力は、情報技術革新の進展に伴い決済サービスやマネーを巡る環境が変化した場合も維持されるとの考えを示した。

変わるであろうこと

一方、情報技術革新に伴い、決済システムが変化する内容も3つの事例を挙げた。

- リテール決済のキャッシュレス化は着実に進展する

- 決済を担う事業者の多様化

- マネーとデータの接近

リテール決済のキャッシュレス化は着実に進展する

雨宮副総裁は、リテール(個人向け)領域におけるキャッシュレス化は間違いなく進展すると考えている。

日本で昨年導入したキャッシュレス・ポイント還元事業の開始移行、キャッシュレスの利用率は増えているが、現金の流通高も依然として増加傾向にあるという。これは、先進国も同様で、依然として現金志向が根強いことを示している。

しかし、長期的には、新サービスの導入や利便性に対する認知度の高まりを通じて、キャッシュレス化の流れは止まることはないと論じた。

決済事業者の多様化

一方で、キャッシュレス化の拡大とともに、雨宮副総裁が広がりを見せると考えているのは、決済を担う事業者の多様化だ。実際に、ノンバンク決済事業者が現在のキャッシュレス領域を主導しており、現金や銀行預金とは異なる電子マネーを発行している状況は、日々拡大している。

この決済事業者の多様化は、金融規制のあり方や、中央銀行・民間双方の決済インフラの運営に、様々な影響を与えることになると言及した。

マネーとデータの接近

最後に、お金の電子化が進む中で、重要になってくるのが「マネーとデータの接近」、いわゆる消費者の決済利用データを通じた個人情報の保護になると考えているという。

現金が主流にあった時代では、買い物の支払いをすることは、一定の経済価値を授受することにあり、個人との紐付けは多くの部分で乖離されていた。一方、キャッシュレス決済サービスを通じた決済によって、「だれが、いつ、どこで、何を買ったか、または、ウェブサイト上の商品宣伝を閲覧するだけで何を買わなかったか」といった関連データも授受するようになって来ている。

現状、多くのノンバンク決済事業者は、提供するキャッスレス決済サービスを通じて、多様な関連ビジネスに顧客を誘導することにより、ネットワーク効果を通して自社のエコシステムの拡張を図るData-Network-Activity戦略を取っていると指摘した。

この決済データとお金の接近は、決済システムやマネーの将来を考える上で、重要な論点になってきているという。

画像はShutterstockのライセンス許諾により使用

「仮想通貨」とは「暗号資産」のことを指します