WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

前提

本レポートでは、世界最大級のビットコイン保有企業であるStrategy社が、今後ビットコイン市場における「構造的売り手」になる可能性について考察します。

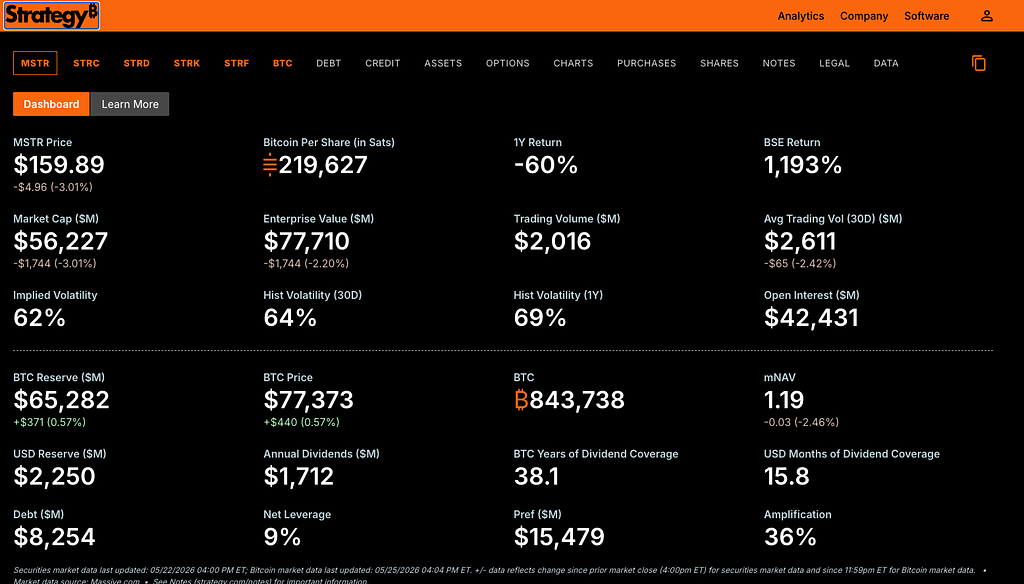

結論から言えば、現時点でStrategy社は依然としてビットコインの構造的買い手です。2026年5月17日時点で同社は843,738 BTCを保有しており、取得総額は約638.7億ドル、平均取得単価は約75,700ドルです。直近でも2026年5月11日から17日の期間に24,869 BTCを約20.1億ドルで追加取得しています。

一方で、2026年に入ってから、同社のビットコイン戦略には明確な変化が見られます。従来は「ビットコインを売らない」というメッセージが強調されていましたが、足元では、配当支払い、米ドル準備金の維持、資本構造の最適化などの目的で、ビットコイン売却が選択肢として言及されるようになりました。

しかしながらStrategy社の戦略における最大の変化として、ビットコイン売却が手段の1つとして明示されたことで、シナリオの1つとして同社がビットコインの構造的売り手になる可能性も出てきていると筆者は考えます。

今回はこの点の考察を行います。

なぜ構造的売り手化のリスクが出てきたのか

2026年5月のQ1決算説明会では、これまでのただビットコインを買うトーンより、同社の説明はより資本市場にむいたメッセージに変化しました。同社は、Bitcoin per shareの増加を重要な経営指標としており、その観点から普通株発行、優先株発行、BTC売却のどれが最も増価的かを判断する姿勢を示しました。

特に重要なのは、同社がmNAV 1.22倍を一つの分岐点として示したことです。mNAVが1.22倍以上であれば、普通株を発行してBTCを買うことはBitcoin per shareに対して同社株主にとって合理的です。一方、mNAVが1.22倍を下回る場合は、BTCを売却して配当を支払うほうが合理的になり得ると説明されました。

Strategy社の2025年10-Kでも、一般事業目的、税務・会計・バランスシート上の便益、優先株配当などの金融債務を満たす目的で、ビットコインを定期的に売却する可能性が明記されています。

この変化は、同社がビットコインに弱気になったというより、Strategy社が単なるビットコイン保有企業から、ビットコイン、普通株、優先株、転換社債、米ドル準備金を組み合わせてBitcoin per shareを最大化する金融エンジニアリング企業へ変化していることを意味していると同社が主張しています。

これは、Strategy社がビットコインに弱気になったというより、同社の行動原理が「BTCを絶対に売らない」から「Bitcoin per shareを最大化するために最適な資本配分を行う」へ変化していることを示しています。

Strategy社が構造的売り手になるリスク

Strategy社が構造的売り手になるリスクは、同社が大量のBTCを保有していること自体から生まれるわけではありません。

本質的なリスクは、同社がキャッシュフローを生まないBTCを大量保有しながら、優先株配当や債務利払いといった定期的な金融コストを負う企業になっている点です。

USD Reserveの推移と二面性

Strategy社は2025年12月に、優先株配当と債務利払いを支える目的で14.4億ドルのUSD Reserveを設定しました。この準備金は、ビットコインを売らずに短期的な金融債務を支払うためのバッファーです。

その後、2026年2月時点でUSD Reserveは22.5億ドルとなり、優先株配当と債務利払いに対して当時約2.5年分のカバーを提供すると説明されていました。

しかし、同時に優先株の発行残高が増えれば、将来の配当負担も増加します。足元で優先株式の発行が増えた結果、執筆時点ではUSD Reserveは15か月分に減少しています。

STRCの変動配当率は2026年5月時点で年率11.50%とされています。

つまり、STRCなどの優先株は、需要が強い局面ではBTC購入のための資金調達手段になります。一方で、発行残高が積み上がれば、将来の配当支払い義務も積み上がります。ここにStrategy社の二面性があります。

10-Kに明記されたビットコイン売却リスク

10-Kに明記されたビットコイン売却リスクとして、ソフトウェア事業からのキャッシュフローだけでは金融債務や流動性ニーズを満たすには不十分であり、普通株ATM、USD Reserve、追加の株式・債務調達などでこれらを賄う方針が説明されています。そのうえで、USD Reserveを使い切り、適時かつ有利な条件で資本調達ができない場合、金融債務や流動性ニーズを満たすためにビットコイン売却が必要になる可能性があるとしています。

また同社は、ビットコイン売却が取得単価を下回る価格や不利な条件で行われる可能性にも言及しています。これは、Strategy社がビットコインを大量に保有していても、それが常に即時かつ有利な流動性源になるとは限らないことを意味します。

ここで重要なのは、Strategy社がすぐにBTCを大量売却するという話ではありません。むしろ、同社の公式開示上、BTC売却はすでに資本管理上の選択肢として組み込まれている、ということです。

構造的売り手になる条件

Strategy社が本当に構造的売り手になるには、複数の条件が同時に重なる必要があります。

mNAVの低下

第一の条件は、MSTR株のmNAV低下です。

Strategy社のモデルでは、MSTR株がBTC純資産価値に対してプレミアムで取引されているほど、普通株発行によるBTC購入が有利になります。高いバリュエーションで株式を発行し、その資金でBTCを買えば、Bitcoin per shareを増やせるためです。

しかし、mNAVが低下すると、このモデルは機能しにくくなります。特に同社が示した1.22倍を下回る局面では、普通株発行よりもBTC売却による配当支払いのほうが合理的になる可能性があります。

優先株需要の鈍化

第二の条件は、STRCなど優先株への需要鈍化です。

直近のBTC購入は、STRC発行に強く依存しています。STRCが額面近辺で安定して消化される限り、Strategy社はビットコインの構造的買い手であり続けられます。しかし、STRC価格が下落し、投資家がより高い利回りを要求するようになると、資金調達コストは上昇します。

実際、2026年5月下旬には、STRCが額面を下回り、新規発行余地が制約される可能性や、Strategy社のBTC購入ペース低下が報じられています。

USD Reserveのカバー力低下

第三の条件は、USD Reserveのカバー力低下です。

USD Reserveは、BTCを売却せずに配当・利払いを支払うための緩衝材です。しかし、優先株の発行残高が増えれば、同じ準備金額でもカバーできる月数は短くなります。

したがって、投資家はUSD Reserveの絶対額だけでなく、年間配当・利払いに対するカバー月数を見なければなりません。

BTC価格下落と資本市場アクセス悪化の同時発生

第四の条件は、BTC価格下落と資本市場アクセス悪化の同時発生です。

BTC価格が下落すると、MSTR株のプレミアムが縮小しやすくなります。また、優先株投資家のリスク許容度も低下します。このとき、普通株、優先株、債務による調達が難しくなれば、Strategy社はBTCを売却して金融債務に対応する必要が生じます。

つまり問題は、BTC価格下落そのものではなく、BTC価格下落によって同社の資金調達エンジンが止まることです。

ビットコイン中期的価格動向への影響

Strategy社の姿勢の変化を踏まえて、ビットコインの中期的価格動向への影響を考えます。

まず、ビットコインはより金利敏感なアセットになったと言えます。金利を生まないビットコインは金利上昇に弱いことは以前からですが、この性質はStrategy社の存在によってより顕著になっています。配当支払いが義務付けされた優先株に資金調達が依存しつつある同社は、追加資金調達により高い金利を要求されるようになるからです。

また、レンジ相場が続いた場合、同社の金利負担は累積していくという点です。足元で、ビットコイン価格は3月に6万ドル台で短期の底打ちをして3か月間ほどレンジ相場を形成しています。例えばこのレンジ相場が1年続いたらどうでしょうか?現状のままだとUSD Reserveは半年分程度にまで減少して、Bitcoin売却が意識されるでしょう。またその際は同社の売却を意識して、それがレンジを上方向にブレイクする壁になるか、下落圧力にもなり得ます。

いずれにしてもビットコインの中期的価格動向に対してはあまり良い示唆はないと言えます。これまでビットコイン価格はストラテジー社の構造的なレバレッジ購入によって支えられていた点は否めず、レバレッジで買われた資産はいつかは必ず反対売買されることを踏まえるとビットコインの中期的価格動向としてはストラテジー社の売りをこなすことは避けられないというのが筆者の考えです。

総括

本レポートでは、世界最大級のビットコイン保有企業であるStrategy社が、今後ビットコイン市場における「構造的売り手」になる可能性について考察しました。

もっともこのシナリオが顕在化せずに、ビットコイン価格が反転をして9万ドル台に回復などをしたら、同社は大きな含み益になりますし、有利なレートでビットコインの売却をしてUSDリザーブを確保することもできるでしょう。ただしリスクシナリオとしてStrategy社がビットコインの構造的売り手になる可能性は、以前と比較して無視できないものになっています。

HASHHUB RESEARCH

HashHub Researchは、暗号資産・ブロックチェーン領域に特化した国内有数の調査・分析サービスです。

機関投資家や事業会社向けに、マクロ経済・プロトコル分析・市場動向など多角的なレポートを提供しています。本レポートはSBI VC トレードの口座開設者を対象とした限定コンテンツの一部です。

無料口座開設でHashHub Researchのレポートが読み放題

SBIグループの VCTRADE サービス かんたん口座開設の手順

申込みフォームへの入力所定のフォームに氏名や住所などの個人情報を入力する

本人確認書類の提出スマートフォンから顔写真と書類(マイナンバーカード等)を撮影・提出する

ログイン・入金審査完了後、ログインIDが届いたら即時入金サービス等を使って資金を移す

【ご注意事項】

本サービスで提供される内容は、情報提供が目的であり、投資推奨や法的・税務アドバイスではありません。暗号資産投資はユーザー自身の調査と責任において行っていただきますようお願い申し上げます。提供される情報は信頼性のある情報源から得ておりますが、その正確性や完全性を保証するものではありません。また、外部リンクに関し、リンク先の内容やその利用から生じる問題に対して当社では責任を負いかねます。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いします。

CoinPostの特集記事

📊 Investment Guide 資産運用の始め方は?【2026年最新】 → 📈 Stock Guide 仮想通貨関連の株式投資ガイド【2026年最新】 → 🔰 Crypto Guide 仮想通貨の始め方|初心者向け完全ガイド【2026年最新】 → ₿ Bitcoin Guide ビットコイン(BTC)とは?完全ガイド【2026年最新】 → 📚 Ethereum Guide イーサリアム(ETH)とは?完全ガイド【2026年最新】 → 📝 XRP Guide リップル開発XRPとは?完全ガイド【2026年最新】 → 💰 Stablecoin Guide ステーブルコインとは?完全ガイド【2026年最新】 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →