WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

本記事ではCoinPost編集部の視点から、仮想通貨レンディング(貸暗号資産)の仕組みやメリット・デメリットを解説するとともに、国内取引所6社の金利一覧・貸出条件を比較します。あわせて、レンディングで得た利益にかかる税金・確定申告の注意点もCPA監修でまとめていますので、これからレンディングを始めたい方はぜひ参考にしてください。

この記事のポイント:仮想通貨レンディングとは保有する暗号資産を取引所に貸し出して利息を得る仕組み。国内最大年率はGMOコインPremiumコースの15%(実績)、コインチェック・ビットバンクは最大5%。得た賃借料は「雑所得(総合課税)」として課税され、最大税率は約55%。貸出期間中は原則解約不可のため余剰資金での運用が基本です。

レンディング(貸暗号資産)を探している方に

レンディングとは

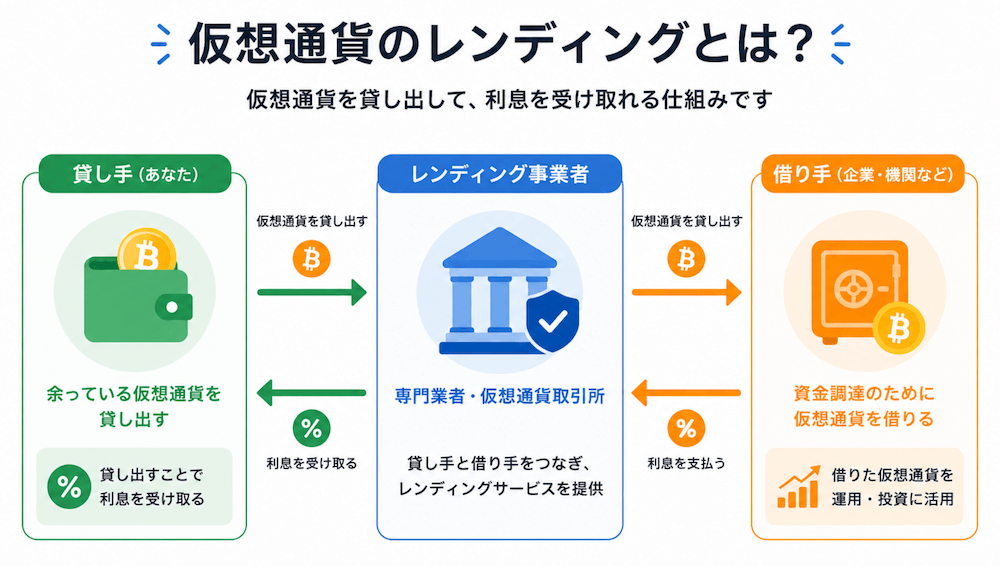

仮想通貨レンディング(貸暗号資産/貸コイン)とは、仮想通貨交換業者に自分が保有する資産を貸し出すことで、賃借料(利息)をその資産で受け取る仕組みです。たとえば1ビットコイン(BTC)を年率3%で貸し出した場合、満期時には1BTCと0.03BTC(賃借料)が戻ってくる形となります。

取引所は、貸し手(投資家)と借り手(マーケットメイカーなど)の仲介役です。おおまかな流れは以下のとおりです。

- 貸し手が取引所に暗号資産を預ける

- 借り手が取引所から暗号資産を借りる

- 借り手は借りた暗号資産を流動性供給などのビジネスに活用

- 借り手は満期時に元本と賃借料(利息)を取引所に返済

- 取引所が貸し手に元本と利息を返却

📺 動画でレンディングの仕組みを理解する|【解説】レンディングとは何か? 暗号資産でインカムゲインを得る選択肢(約21分)

「レンディングの仕組みはわかったけど、CeFiとDeFiは何が違うのか」「取引所は預けた資産をどう運用しているのか」まで把握しようとすると、文字だけではイメージが掴みにくいです。WebX STUDIO(旧CONNECTV)では、HashHub共同創業者・平野淳也氏が、CeFiレンディング・DeFiレンディング・ステーキングという3つのインカムゲイン手段を体系的に解説しています。

動画で扱うのは主に3点です。各手段の仕組みと利回りの違い、取引所と専門事業者それぞれの収益モデル、そして税務上の注意点とリスクの考え方。本記事の国内取引所比較と合わせてご覧ください。

制作:WebX STUDIO(旧CONNECTV)|CoinPostと幻冬舎「あたらしい経済」が共同運営する仮想通貨・ブロックチェーン教育番組|再生時間:20分45秒

レンディングが注目されている理由

仮想通貨レンディングが注目を集めている理由のひとつに、「複利効果」を活かした運用ができる点が挙げられます。

複利効果で保有枚数を効率的に増やせる

複利とは、受け取った報酬(利息)を元本に組み入れ、次の運用で「元本+利息」に対してさらに利息がつく仕組みです。レンディングで得た賃借料を再び貸し出しに回すことで、保有する仮想通貨の枚数を雪だるま式に増やしていくことが可能です。

たとえば、1BTCを年利5%で運用した場合、複利運用・単利運用・単純保有でどのような差が生まれるかを以下のチャートで確認してみましょう。

| 経過年数 | 複利運用 | 単利運用 | 単純保有 |

|---|

10年後には複利運用で約1.63BTC、単純保有では1.00BTCのままと、約1.6倍の差が生まれます。20年後には複利運用で約2.65BTCとなり、単利運用の2.00BTCを大きく上回ります。将来ビットコイン価格が上昇すれば「増えた枚数 × 上昇価格」という二重のリターンが期待できるため、長期保有を前提とした投資家にとってレンディングは有力な選択肢となっています。

取引所によっては、受け取った賃借料を自動的に再貸出に回す「自動更新機能」を提供しているところもあります。こうした機能を活用すれば、手間をかけずに複利効果を最大限に活かした運用が可能です。

レンディング(貸暗号資産)を探している方に

レンディングのメリット・デメリット

仮想通貨投資といえばトレード(売買)で値上がり益を狙う手法が一般的ですが、その分リスクが高く、相場チェックなどの知識と時間が必要です。一方レンディングは、短期間で大きな利益こそ期待しづらいものの、比較的低リスクで堅実に暗号資産を増やせる可能性があります。まずは主なメリット・デメリットを確認しておきましょう。

メリット

銀行預金よりも高い金利で運用できる可能性がある

国内の銀行預金の金利は年0.001〜0.1%程度にとどまりますが、仮想通貨レンディングでは年率1〜5%、サービスによってはそれ以上の利回りを得られる場合もあります。たとえば1BTCを年率5%で1年間貸し出した場合、0.05BTCの賃借料が上乗せされて返還されます。

インカムゲインを得ることができる

仮想通貨投資の利益といえば「安く買って高く売る」キャピタルゲインが一般的ですが、レンディングでは保有しているだけで賃借料(利息)を受け取れます。これはインカムゲイン(資産を保有している間に得られる収益)に該当し、値上がり益を待ちながら、もう一つの収益源を確保できる点が魅力です。

専門知識が不要である

レンディングは、保有する仮想通貨を取引所に貸し出すだけで始められます。チャート分析や売買タイミングの判断といったトレードの専門知識は必要ありません。DeFi(分散型金融)のような複雑なウォレット操作も不要で、画面上の簡単な手続きだけで運用をスタートできます。

少額からスタートできる

国内取引所のレンディングサービスは、少額から利用できるものが多くあります。たとえばコインチェックでは1万円相当額から、SBI VCトレードでは0.01BTC(約15万円相当)から貸し出しが可能です。まとまった資金がなくても始められるため、初心者にも適しています。

※2026年4月時点のレート換算

デメリット

貸付タイミングを選べない

レンディングサービスを提供している取引所は、仮想通貨を借り受ける量に上限を設けていることがあります。そのため、常に貸し付けの募集があるとは限らず、取引所が設定する借り入れの上限に達した場合は、サービスを利用できないことがあります。人気の銘柄や高金利のプランでは申請が集中しやすく、「貸したいときに貸せない」状況が発生する点には注意が必要です。

途中解約が基本できない

仮想通貨レンディングは、原則として途中解約ができません。暴落時に損切りしたいときや上昇時に利益を確定させたいときでも、指定の期間が終わるまで資産を動かせません。サービスによっては途中解約に対応していますが、解約手数料が発生する場合がほとんどです。たとえばビットバンクでは途中解約すると元本の5%が手数料として差し引かれ、利息も受け取れません。レンディングは一定期間資産を拘束されても困らない「余剰資金」で行いましょう。

返還されないリスクがある

通常、国内取引所ではユーザーの口座にある資産は取引所の資産とは別に管理(分別管理)されており、万が一取引所が破産しても原則として返還される仕組みになっています。しかし、レンディングで貸し付けた仮想通貨は分別管理の対象外です。消費貸借契約は無担保の契約であるため、取引所が破産・倒産した場合、貸し付けた仮想通貨が返還されないリスクがあります。

価格変動の影響を受けることがある

レンディング期間中は原則として中途解約ができないため、貸し付けている仮想通貨の価格が大きく変動しても、利益や損失を確定させるための売却ができません。たとえば貸出期間中に暴落が起きた場合、受け取る賃借料以上の含み損を抱える可能性があります。価格変動リスクを考慮したうえで貸し出す銘柄・数量・期間を決めることが重要です。

関連ガイド

レンディングにおすすめの仮想通貨取引所

日本国内では、多数の仮想通貨取引所がレンディングサービスを提供しています。取扱銘柄数や金利、貸出期間、途中解約の可否など、各社によって特徴が異なるため、どのレンディングを選ぶかでリターンは変わってきます。代表的な取引所6社の比較表を載せていますので、まずは全体像を確認してみてください。

| 取引所名 | 特徴 | 貸出コース(期間/年率) | 主な対応銘柄 | 最低貸出数量 | 募集時期 | 自動更新 | 中途解約 | 詳細 |

|---|---|---|---|---|---|---|---|---|

|

5段階の期間と利率 | 14日/年率1% 30日/年率2% 90日/年率3% 180日/年率4% 365日/年率5% |

BTC・ETH・XRP など35銘柄 | 1万円相当〜 | 常時 | あり | なし | 詳細 |

|

39銘柄対応・高年率実績あり | 7日/28日/84日(銘柄・募集により変動) ※DOT:14日で年率20%実績 |

BTC・ETH・XRP・SOL・USDC・ZPG など39銘柄 | 0.01 BTC〜 | 毎月・不定期 | なし | なし | 詳細 |

|

全銘柄対応・月次利率設定 | 365日(1年) 月ごとに0.1〜5.0%を設定 ※月次で利率が変動 |

取扱い全銘柄対応(40種類以上) | 0.01〜50 BTC | 毎月 | なし | あり(手数料5%) | 詳細 |

|

高年率プレミアムコースあり | 【Basicコース】 1ヶ月/年率1.3%・3ヶ月/年率3% 【Premiumコース】 1週間〜2ヶ月/最大年率15% |

BTC・ETH・XRP など22銘柄 | Basic:0.1 BTC〜 Premium:0.05 BTC〜 |

随時 | あり | Basic:あり(手数料あり) Premium:原則なし |

詳細 |

|

特別募集で高利率も | 90日/年率1%(BTC) 90日/年率4.5%(MATIC) ※SHIB:年率48%実績 |

BTC・ETH・SHIB・MATIC・DOGEなど | 0.001〜5 BTC | 定期募集 | なし | なし | 詳細 |

|

BTC対応プランを提供 | 定期貸し(最長182日)/年率1.15% 定期貸しプラス(最長182日)/年率1.55% |

BTC(順次追加予定) | 0.001 BTC〜 | 最長182日 | 確認中 | 原則なし | 詳細 |

※ 貸暗号資産サービスの条件は取引所により異なります。最新情報は公式サイトをご確認ください。

※ 表示利率は参考値であり、市場状況・募集タイミングにより変動します。

仮想通貨レンディングのサービス詳細

最大年率5%:コインチェック

マネックスグループ傘下 / 貸出期間が豊富東証プライム上場のマネックスグループ傘下。短期〜長期の多彩な貸出期間が選べ、長期保有向けに高利率(最大年率5%)も期待できます。35銘柄に対応しており、最低1万円相当から始められる敷居の低さも魅力です。

| 貸出対象の銘柄 | BTC, ETH, XRP, LTC など35銘柄 |

|---|---|

| 貸出期間 | 14日間・30日間・90日間・180日間・365日間 |

| 想定年率 | 最大年率5%(365日コース) |

| 運営元 | コインチェック株式会社 |

SOL・ZPGなど取扱い:SBI VCトレード

金連動ジパングコインも対応SBIグループ傘下の信頼性と、多彩な銘柄構成が魅力。金連動型ジパングコイン(ZPG)やステーブルコインDAIなど独自性の高いラインナップを誇り、DOT(ポルカドット)では14日間で年率20%を記録した実績もあります。

| 貸出対象の銘柄 | BTC, ETH, SOL, ZPG, DAI など39銘柄(2026年6月時点) |

|---|---|

| 貸出期間 | 7日間・28日間・84日間など(コース別) |

| 主な事例 | DOT:14日間で年率20%(実績) |

| 運営元 | SBI VCトレード株式会社 |

アルトコインが豊富:ビットバンク

全銘柄対応 / 長期運用に最適アルトコイン対応銘柄数が多く、長期運用向けのサービス設計が特徴。2024年オリコン満足度ランキング1位の実績もあり、安全性と信頼性に優れます。1年間コースで月次に金利が変動する仕組みで、最大5%の年率が期待できます。途中解約の場合は元本の5%が手数料となる点に注意が必要です。

| 貸出対象の銘柄 | 全銘柄対応(40種類以上) |

|---|---|

| 貸出期間 | 1年(月次で利率変動) |

| 最大金利 | 年率最大5% |

| 運営元 | ビットバンク株式会社 |

特別募集を不定期開催:ビットトレード

SHIB年率48%実績も特別募集型では短期間で高年率を狙える案件も。SHIB年率48%など希少な条件が出ることもあり、事前の口座開設と募集状況のチェックが重要です。募集枠は埋まりやすいため、定期的な確認をおすすめします。

| 貸出対象の銘柄 | BTC, ETH, SHIB, MATIC, DOGE など |

|---|---|

| 貸出期間 | 90日間、360日間など |

| 主な金利条件 | MATIC:4.5%、DOGE:2.0%(90日) |

| 運営元 | ビットトレード株式会社 |

選べる2つの年率コース:GMOコイン

3ヶ月で年率3%、柔軟な解約制度強固なセキュリティに定評あり。BasicコースとPremiumコースの2段階設計で、Basicは1ヶ月・3ヶ月から選べ中途解約にも対応。Premiumコースは最大年率15%の高利率が期待できます。

| 貸出対象の銘柄 | BTC, ETH, XRP など22銘柄 |

|---|---|

| 貸出期間 | 1ヶ月または3ヶ月(Basic) / 1週間〜2ヶ月(Premium) |

| 金利 | 年率1.3%(1ヶ月)/ 年率3%(3ヶ月)/ Premiumは最大年率15% |

| 運営元 | GMOコイン株式会社 |

ビットコインの定期貸コイン:ビットフライヤー

最長182日で最大年率1.55%2014年設立のbitFlyerは、技術力とセキュリティの高さに定評がある老舗取引所。現在はビットコインのみ対応ですが、今後の対象銘柄拡充も期待されています。「定期貸コインプラス」は早期終了リスクがある分、通常より高利率が狙えるのが特徴です。

| 貸出対象の銘柄 | ビットコイン(順次追加予定) |

|---|---|

| 貸出期間 | 最長182日 |

| 最大金利 | 年率1.55%(定期貸コインプラス) |

| 運営元 | 株式会社bitFlyer |

レンディングにおすすめの仮想通貨取引所の選び方

レンディングサービスは取引所ごとに条件や特徴が異なります。金利の高さだけでなく、対象銘柄数や貸出期間の柔軟性なども含めて総合的に比較し、自分の投資スタイルに合ったサービスを選ぶことが大切です。

金利が高いか

レンディングのサービス選びで最も注目すべきは金利(年利)です。たった数%の違いでも、運用期間が長くなるほど受け取れる報酬に大きな差が生まれます。たとえば1BTCを1年間貸し出した場合、年利1%なら約0.01BTC、年利5%なら約0.05BTCの賃借料となり、その差は5倍です。ただし、金利が高いプランほどリスクも高くなりやすい傾向があります。

銘柄が豊富か

運用の選択肢を広げたいなら、レンディングできる仮想通貨の種類が豊富な取引所を選ぶのがおすすめです。たとえばビットバンクは40種類以上、コインチェックは35種類に対応しており、ビットコインやイーサリアムだけでなくアルトコインも幅広く貸し出せます。複数銘柄への分散投資でリスクを軽減したい方は、取り扱い銘柄数の多いサービスを検討しましょう。

貸出期間を自由に選べるか

貸出期間中は原則として資産を引き出せないため、途中で売却や資金移動ができません。損切りに備えたいときは短期プラン、ほったらかし運用をしたいときは長期プランなど、自分の投資方針に合った期間を選べるかどうかが重要です。コインチェックでは14日・30日・90日・180日・365日の5パターンから選べるため、状況に応じた柔軟な運用が可能です。

関連ガイド

レンディングの税金・確定申告の注意点

株式会社Gtax

株式会社Gtax

監査法人での実務や証券会社の分別管理検証業務を経て、暗号資産会計・税務の専門家として活動。損益計算ツール「Gtax」は複雑な仮想通貨取引の計算を自動化し、正確な確定申告を支援するサービスとして高い信頼を得ています。

仮想通貨レンディングで得た賃借料(利息)は、税務上「雑所得」として課税対象になります。銀行預金の利子(源泉分離課税)とは異なり、給与所得などと合算する総合課税が適用されるため、所得が増えるほど税率も上がる点に注意が必要です。

課税のポイント

| 項目 | 内容 |

|---|---|

| 所得区分 | 雑所得(総合課税) |

| 課税タイミング | 賃借料を受け取った時点の時価(円換算)で課税 |

| 最大税率 | 最大約55%(所得税45%+住民税10%) |

| 確定申告の要否 | 給与所得者は雑所得の合計が年間20万円超で申告必要 |

| 経費計上 | 取引手数料などは必要経費として計上可能 |

| 売却時の課税 | 受け取った賃借料を後日売却した際の差益も別途課税対象 |

計算例

たとえば1BTCを年利3%で90日間貸し出し、満期時に0.0074BTCの賃借料を受け取った場合、受け取った時点のBTC時価(円換算)が雑所得として課税されます。仮に受取時のBTC価格が1,500万円だとすると、0.0074BTC × 1,500万円 = 約11.1万円が雑所得に加算されます。

※ 税務上の取り扱いは個人の状況によって異なります。詳細は税理士や税務署にご相談ください。

レンディングに関するよくある質問(FAQ)

仮想通貨レンディングを始める前に多くの方が気になるポイントをQ&A形式でまとめました。

多くの取引所では賃借料率を年利(年率)で表記しています。実際に受け取れる賃借料は以下の計算式で算出できます。

たとえば1BTCを年利3%で90日間貸し出した場合、賃借料は「1BTC × 3% × 90日 ÷ 365日 ≒ 0.0074BTC」となります。貸出数量が多く期間が長いほど、受け取れる賃借料も増えます。

国内取引所のレンディングサービスは以下の手順で始められます。

- 取引所の口座を開設する:本人確認書類を準備し、レンディングサービスを提供している取引所で口座を開設します。

- 日本円を入金する:銀行振込などで取引所に日本円を入金します。

- 仮想通貨を購入する:入金した日本円でレンディングしたい仮想通貨を購入します。

- レンディングを申し込む:取引所のレンディングメニューから貸し出す銘柄・数量・期間を選んで申請します。

- 賃借料を受け取る:貸出期間が終了すると、元本と賃借料が返還されます。

人気の銘柄や高金利プランは募集枠が埋まりやすいため、事前に口座を開設しておくことをおすすめします。

レンディングは保有する暗号資産を取引所に貸し出して利息を得る仕組みで、ビットコインを含む全銘柄が対象です。ステーキングはPoS(Proof of Stake)方式のネットワークに通貨を預けて報酬を得る仕組みで、ETH・SOLなどPoS対応通貨のみが対象となります。

| ステーキング | レンディング | |

|---|---|---|

| 対象通貨 | PoS通貨のみ | BTCなど全暗号資産 |

| 資産の扱い | 売却・引出し可能な場合も | 満期までロック |

| 年利の傾向 | 銘柄や時期により変動。状況次第で逆転あり | |

| 管理体制 | 分別管理される | 分別管理の対象外が多い |

詳しい比較はレンディングとステーキングの違いとはをご参照ください。

はい、レンディングで得た賃借料は「雑所得(総合課税)」として課税されます。給与所得などと合算するため、最大約55%(所得税45%+住民税10%)の税率が適用される場合があります。給与所得者は雑所得の合計が年間20万円を超えると確定申告が必要です。

原則として途中解約はできません。コインチェック・SBI VCトレード・ビットトレードは途中解約不可。ビットバンクは途中解約できますが元本の5%が手数料として差し引かれ利息も受け取れません。GMOコインのBasicコースは手数料ありで途中解約が可能です。貸出期間中は価格が大きく変動しても売却できないため、余剰資金での運用が基本です。

2026年4月時点では、GMOコインのPremiumコースが最大年率15%と最も高い水準にあります。ただし募集枠が限られており、プレミアムコースは原則途中解約不可です。コインチェック・ビットバンクは最大年率5%で、常時または毎月の定期募集により比較的安定して利用できます。自身のリスク許容度と照らし合わせて選択しましょう。

まとめ:長期保有×レンディングで仮想通貨を増やす

仮想通貨レンディング(貸暗号資産/貸コイン)は、値上がり益だけではなく”金利収入”も得られる点が大きな魅力です。特にビットコインやアルトコインを長期保有している方にとって、相場を眺めているだけの期間を有効に活用できる選択肢と言えます。

しかし、貸出期間中は売却ができないことや、取引所が破綻した際には資金が戻ってこないリスクもあるなど、デメリットもしっかり理解しておく必要があります。各取引所の特徴を踏まえ、自分の投資方針やリスク許容度に合ったレンディングサービスを選びましょう。

レンディング(貸暗号資産)を探している方に

各務 貴仁(かがみ たかひと)

代表取締役CEO / WebX・MoneyX主催 / @coinpost_kagami

CoinPost代表。2018年創業以来、国内最大規模の暗号資産メディアを運営。経済産業省Web3政策研究会専門委員(2024年)。国内外のブロックチェーン・Web3カンファレンスに多数登壇。

あわせて読みたい

CoinPostの特集記事

📊 Investment Guide 資産運用の始め方は?【2026年最新】 → 📈 Stock Guide 仮想通貨関連の株式投資ガイド【2026年最新】 → 🔰 Crypto Guide 仮想通貨の始め方|初心者向け完全ガイド【2026年最新】 → ₿ Bitcoin Guide ビットコイン(BTC)とは?完全ガイド【2026年最新】 → 📚 Ethereum Guide イーサリアム(ETH)とは?完全ガイド【2026年最新】 → 📝 XRP Guide リップル開発XRPとは?完全ガイド【2026年最新】 → 💰 Stablecoin Guide ステーブルコインとは?完全ガイド【2026年最新】 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。