WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

2026年4月、東京で語られたグローバルの最新動向

目次

- Part 1:AI × Fintech の地殻変動(BeeGlobal / Yoshi 氏)

- Part 2:ステーブルコイン × AI の新しい決済レール(Kazea Capital / Daniel Bertoli 氏)

- Part 3:デジタル資産の現状と DeFi の最前線(Ethereum Japan / 日原翔 氏)

- まとめ

2026年4月24日、日本デジタル経済連盟のトークナイゼーションPT内に設置された「第1回暗号資産運用ワークショップ」が、アライドアーキテクツ株式会社の主催で開催された。

シリコンバレーで進行するAI革命、急速に拡大するステーブルコイン経済圏、そして成熟しつつあるDeFiの現在地について、第一線のプレイヤー3名が登壇した。本稿ではBeeGlobal、Kazea Capital、Ethereum Japan の講演内容を整理する。

Part 1:AI × Fintech の地殻変動(BeeGlobal / Yoshi 氏)

BeeGlobalのファウンディングパートナー・Yoshi氏は、米国トップティア新興VC(元Open AI関係者のLeonis Capital、元a16zパートナーのフィンテック特化型Cambrian Ventures等)のインサイトを共有した。

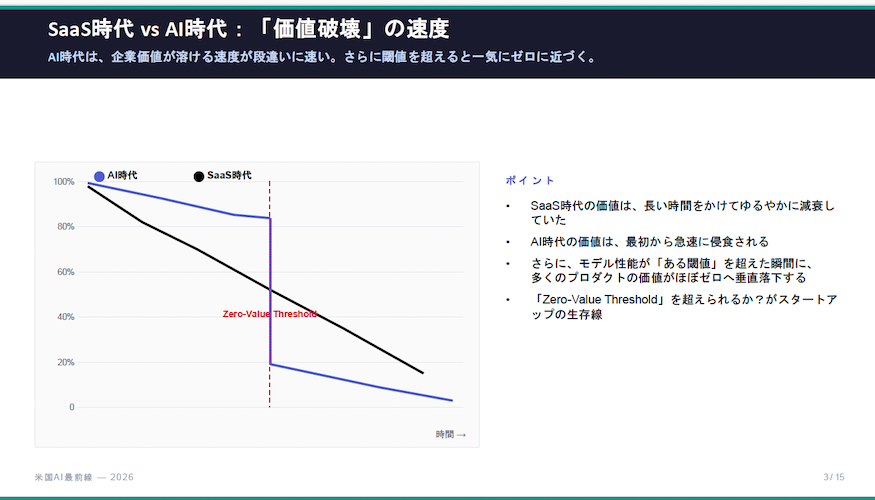

SaaS時代の企業価値は時間をかけて緩やかに減衰したが、AI時代はモデルアップデートのたびに価値が急激に侵食されている。

日本でも2026年Q1にソフトウェア・コンサル系企業の株価が30〜40%下落したが、これはLeonis Capitalが2年前から予見していた現象だ。「Zero-Value Threshold(価値ゼロ閾値)」を超えた瞬間、多くのプロダクトはほぼゼロに垂直落下する。

また、AIの能力閾値が跳ねるたびに勝者は入れ替わってきた。デモで盛り上がったプレイヤーと、最終的に実利を取ったプレイヤーは異なる。

【AI閾値効果:能力が跳ねた瞬間、勝者は入れ替わる】

注目株はOpenClawをエンタープライズ向けに包み直したgetviktor.com(数か月でARR 5M、年内100M到達見込み)、Sierra.ai(ARR数百M、評価額1兆円超)。

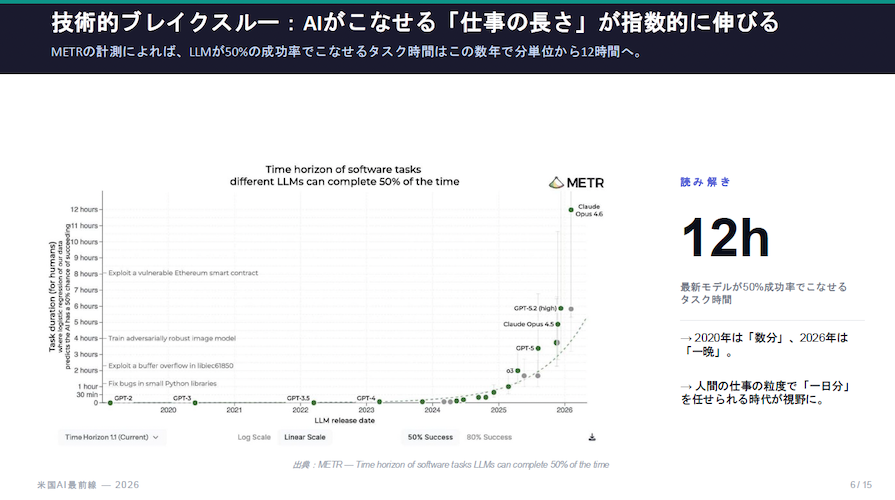

技術的進展についても具体的な数値が示された。METRの計測では、LLMが50%の成功率でこなせるタスク時間が「数分」から最新モデルの「12時間」へ指数的に伸びている。「人間の一日分」を任せられる時代が視野に入った。

次に、フィンテックx AIの分野に投資をしており、元a16zのパートナー(同社でフィンテック・プログラムを立ち上げた)が主導するCambrian Venturesからのインサイトを共有した。

意外かもしれないが、スタートアップよりも欧米のグローバル企業の方が時にはAIネイティブな動きを見せている。JPモルガン、ゴールドマン・サックスは、Anthropicの最新モデルを用いて自社コードのセキュリティ脆弱性を検査する「Project Glasswing」(金融機関向けにAnthropicが提供する重要ソフトウェア保護プログラム)を導入。モルガン・スタンレーは30M超を投じ、半世紀前から銀行の基幹システムで使われ続けている古いプログラミング言語COBOLで書かれたレガシーコード28万時間分のレビューをAIで実行した。

スケール段階のFintechディスラプターも紹介された。Robinhood(Goldサブスク比率がQ4’24の10.5%からQ4’25で15.5%に拡大)、Ramp(法人カード×AIで年換算売上が2020年から約100倍、現ARR約1B)、Figure(HELOCのトークン化で15.6B規模)。AIの台頭はあるにせよFintechの領域においては必ずしもAIに限定する必要はなく、引き続きProductとMarketのイノベーションが重要であり続ける点を忘れてはならない。

次世代スタートアップでは、AI不動産仲介のHoma(買い手の手数料平均$10,560を還元)、レストラン向けオールインワンAIのAIO App、税務エージェントのRemitianが既存業界を塗り替えており、このような次世代のFintech AIスタートアップにも注目している。

Part 2:ステーブルコイン × AI の新しい決済レール(Kazea Capital / Daniel Bertoli 氏)

Kazea CapitalのDaniel氏は、ステーブルコインがニッチなクリプト商品ではなく「フィンテックの新フェーズ」であると強調した。

発行総量は3000億ドルを超え、取引額ベースでVisa・Mastercardを上回る場面も出てきた。仮想通貨市場が乱高下する中でもステーブルコイン供給は単調増加を続けており、「セキュラーシフト」が起きていることを示す。

【USD ステーブルコイン vs M2 マネーサプライ】(出典:Kazea Capital)

| 年 | M2 供給量(兆ドル) | ステーブルコイン(兆ドル) | M2比率 |

|---|---|---|---|

| 2021 | 約21 | 0.13 | 約0.6% |

| 2024 | 約21 | 0.17 | 約0.8% |

| 2025 (YTD) | 約22 | 0.24 | 約1.1% |

| 2030 (予測) | 約31 | 3.0+ | 約10% |

シティグループおよびベセント米財務長官は、2030年までに3.7兆ドル規模、USD M2の約10%に達すると予測する。実現すれば「最大通貨流通国TOP10」に入る規模だ。

講演で重点的に取り上げられたのがAIエージェントとの親和性である。プログラマブルで即時・ほぼ無料のステーブルコインは、エージェント同士のM2M決済の天然のパートナーとなる。

クレジットカードは人間向けに設計されているため、最低取引額や不正検知ルールがエージェント決済の障害となる。ステーブルコインはこれを根本から解決する。

エージェントコマース市場は2030年までに385B〜5兆ドルとの推計があり、Google、Stripe、ラテンアメリカのNubankなどがプロトコル標準化を主導している。

Kazeaのポートフォリオ例として、AIによるコンプライアンス自動化のBluprynt、ブラジルでBRLステーブルコインを軸に展開するAvenia、ジョージアで銀行ライセンスを取得したPave Bankが挙げられた。

AIエージェントには「銀行口座」と「KYC」の問題が残るが、これを最初に解いた者が大きな優位性を得る。

Part 3:デジタル資産の現状と DeFi の最前線(Ethereum Japan / 日原翔 氏)

Ethereum Japanの日原氏は、デジタル資産がすでに「金融インフラの基盤」に変貌したと指摘した。

Ethereum DeFi預入総額は545億ドル、Ethereum上のステーブルコインは1,603億ドル、発行済RWAは265億ドルに達する。ただし、取引の大半は依然としてオンチェーン金融取引内部のルーティングであり、日常決済への移行はこれからである。

RWA市場の実態についても言及があった。「不動産NFT」のイメージとは異なり、実際にはプライベートクレジット、金、トークン化された証券/現金類似商品が中心である。

【オンチェーン RWA 資産の時価総額(上位)】(出典:rwa.xyz、2026年3月時点)

| 資産 | 時価総額 | カテゴリ |

|---|---|---|

| Figure HELOC | $15.60b | プライベートクレジット |

| Tether Gold | $2.97b | 金 |

| Pax Gold | $2.56b | 金 |

| BlackRock Buidl | $2.24b | トークン化国債 |

| Circle USYC | $1.86b | 現金類似 |

| Maple syrupUSDC | $1.55b | クレジット |

Ethereumが全体の57%シェアを占め、流動性・発行体・相互運用性において中心的役割を担う。

トークン化株式(Krakenのxstocksなど)については注意点も示された。「トークン化されたexposure」は直接的な株主所有権とは異なる。

日原氏は3つの問いを投げかけることを推奨する――①トークンに付随する法的権利は何か、②原資産となる実株式を保有しているのは誰か、③仲介業者が倒産した場合どうなるか。

DeFiの最新動向として、リスクの中心が「コード脆弱性」から「ガバナンス・運用・権限管理」へシフトしている点が強調された。

2026年4月のKelpDAO/rsETH事件(被害額292M、Aaveに124M〜230Mのbad debtリスク)は、検証可能な基盤の上で「いかに信用を構築・維持するか」が真の課題であることを示した。

TradFiは損失を預金者・納税者・中央銀行に社会化する一方、DeFiはリスクを取った主体に直接帰属させる。最重要課題は「信用なき金融」ではなく、「検証可能な基盤の上で信用を壊さず運営する能力」の確立である。

関連ガイド

まとめ

AIは「話すもの」から「動かすもの」へ、デジタル資産は「投機の対象」から「金融インフラの基盤」へとフェーズを移しつつある。

3名の登壇者が共通して指摘したのは、日本企業にとってのボトルネックは需要ではなく、ポリシー・カストディ・コンプライアンスを統合した事業モデルの構築にあるという点だった。

CoinPostの特集記事

📊 Investment Guide 資産運用の始め方は?【2026年最新】 → 📈 Stock Guide 仮想通貨関連の株式投資ガイド【2026年最新】 → 🔰 Crypto Guide 仮想通貨の始め方|初心者向け完全ガイド【2026年最新】 → ₿ Bitcoin Guide ビットコイン(BTC)とは?完全ガイド【2026年最新】 → 📚 Ethereum Guide イーサリアム(ETH)とは?完全ガイド【2026年最新】 → 📝 XRP Guide リップル開発XRPとは?完全ガイド【2026年最新】 → 💰 Stablecoin Guide ステーブルコインとは?完全ガイド【2026年最新】 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →