WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

「貯めたくても貯まらない」時代の老後不安

世界的なインフレで食料品や生活必需品の価格は上昇し、円安によって日本円の購買力も低下しています。株式市場は乱高下を繰り返し、年金制度への不安も重なるなか、「毎月コツコツ貯めれば安心」という従来の常識は揺らいでいます。

そこで重要になるのが「お金に働いてもらう仕組み」を持つことです。本記事では、ビットコインを用いた分散投資と、保有資産で利息を得るレンディングの活用法を初心者にもわかりやすく解説し、インフレ・円安の波を乗り越える資産防衛戦略を提案します。

目次

1. 老後2000万円問題に見る資産運用の重要性

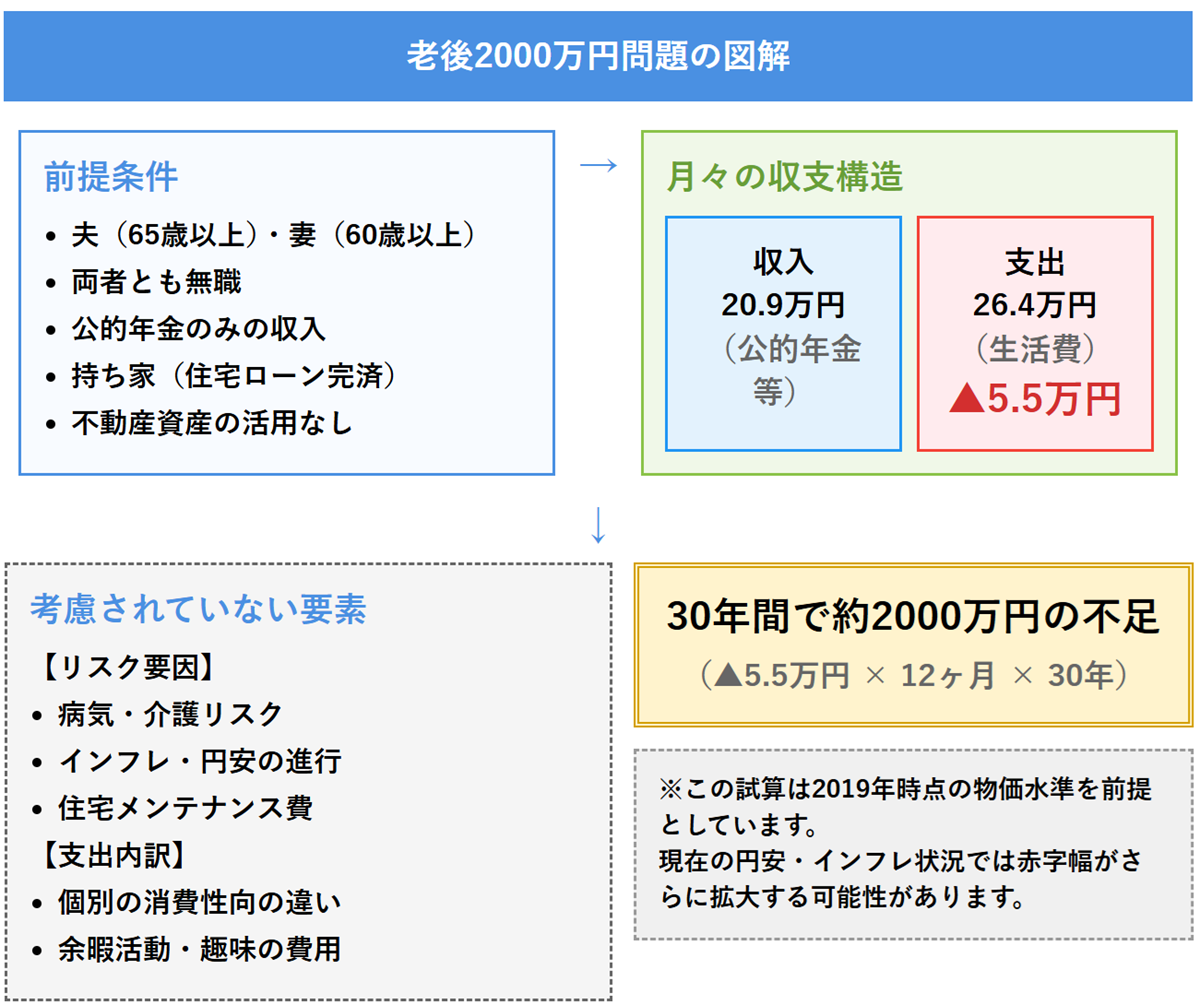

2019年に金融庁の報告書が公表されて以来、「老後2,000万円問題」という言葉が半ば常識のように語られるようになりました。報告書は、夫65歳以上・妻60歳以上の無職世帯が年金だけで暮らした場合、毎月およそ5.5万円の赤字が生じ、30年間で約2,000万円不足する――という試算です。

老後2,000万円問題の背景と見落とし

ただし、この数字はあくまで”平均的なモデル世帯”を前提とした概算に過ぎません。都市部と地方では家賃や物価が大きく異なり、持ち家か賃貸かでも必要な支出は変わります。加えて、医療・介護費や住宅のメンテナンス費、趣味や交際費といった個別要素も千差万別です。

平均モデルを鵜呑みにせず、自分の生活スタイルに合った不足額を把握することが第一歩です。

1-1.インフレが生活費を押し上げる可能性

さらに、2019年時点の試算には、インフレや円安による購買力低下が十分に織り込まれていません。仮に年2〜3%のインフレが35年続くと、月26万円の生活費は約50万円に膨らみ、不足額は4,000万円規模に拡大します。現金や円建て資産だけに依存すると、購買力が目減りするリスクは避けられません。

もちろん、定年後の就労や家賃収入、生活費の削減で補う方法もありますが、体力や初期投資、生活満足度に制約が生じます。「老後も自分らしい暮らしを続けたい」という希望を実現するには、お金そのものに働いてもらう「資産運用」こそ、現実的な解決策です。

投資信託・株式・外貨に加え、インフレと円安に強い資産をポートフォリオに組み込むことがカギとなります。

- 円安・インフレで現金の実質価値が目減り

- 必要資金は個人の生活スタイルで変動

- 資産形成で「お金に働かせる仕組み」が重要

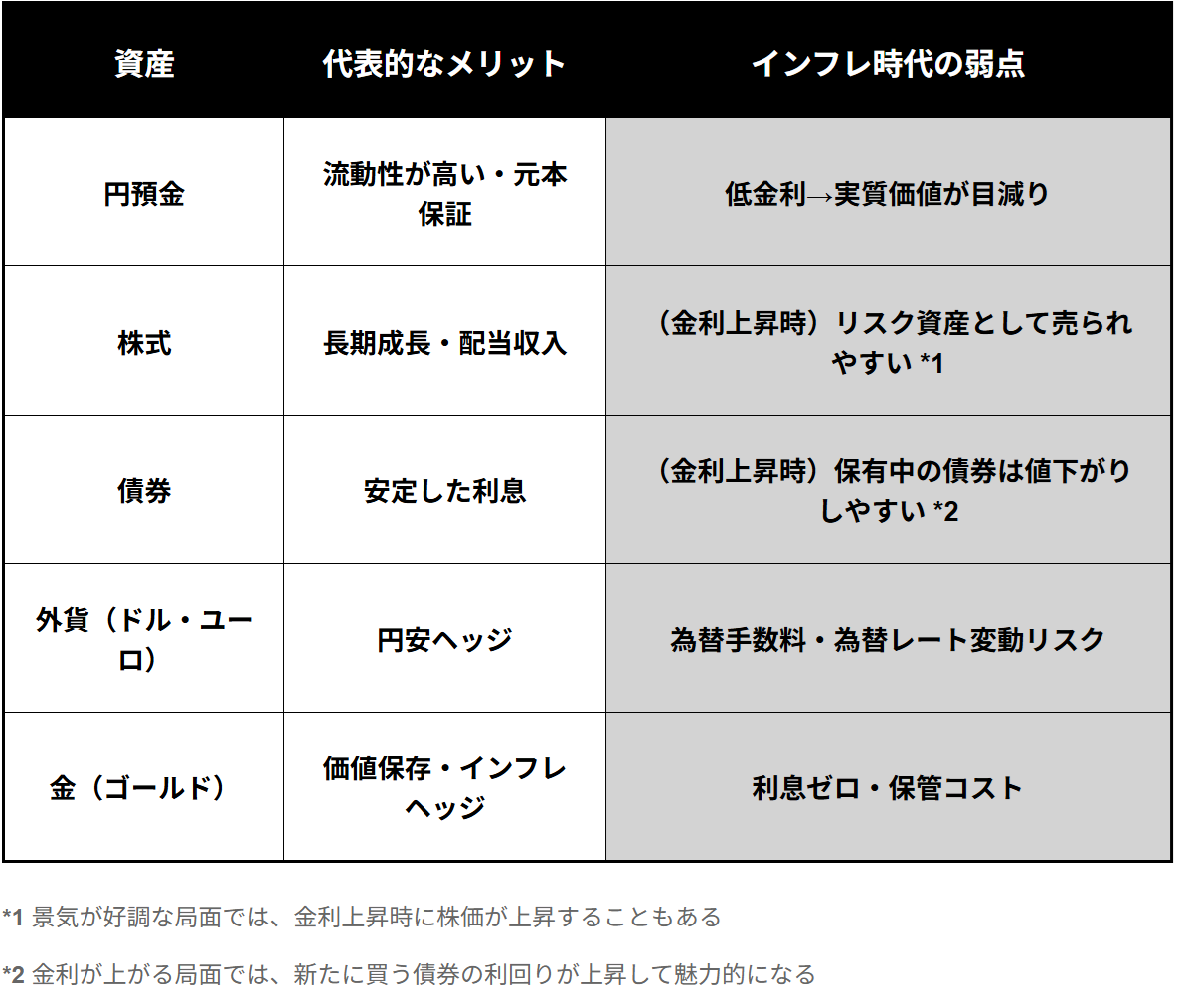

2. 伝統的な資産ポートフォリオの課題

前章で確認したとおり、老後資金を守る核心はインフレに負けない購買力の維持です。ところが、セオリーとされてきた金融資産ポートフォリオ(現金、株式、債券、外貨、金)には、「同時下落リスク」「実質購買力の目減り」「システミックリスク」という三つの構造的な弱点が浮き彫りになっています。

従来の資産防衛は「60/40ポートフォリオ」(株式60%、債券40%)に金を加えた構成が王道とされてきました。株価下落時は債券が上昇してクッション役を果たし、インフレ時は金が価値を保持する──これが理論上の役割分担でした。

しかし2022年以降、この前提が崩れています。インフレ+金利上昇局面では、株も債券も同時下落し、分散効果が機能しない場面が頻発しています。

- 円預金は元本保証でも金利がほぼゼロ。物価が毎年2%上がれば、10年で購買力は8割弱に縮みます。

- 外貨預金は円安ヘッジになるものの、その国が高インフレに陥ればメリットは消えます。為替手数料や金利差リスクも無視できません。

- 金(ゴールド)はインフレヘッジとして優秀ですが、利息ゼロゆえに複利効果を得にくく、保管コストもかかります。

伝統資産の大半は既存金融システムに依存しています。金融危機や通貨不安が起きれば、複数資産が同時に値下がりする可能性があり、「分散していたつもりが一蓮托生」という事態もあり得ます。

このような伝統資産の課題に対し、「デジタルゴールド」としてのビットコインに注目が集まっています。従来の60/40+金の組み合わせに対し、ビットコインはどのような特徴を持つのでしょうか。

3. 機関投資家がビットコインに注目する理由

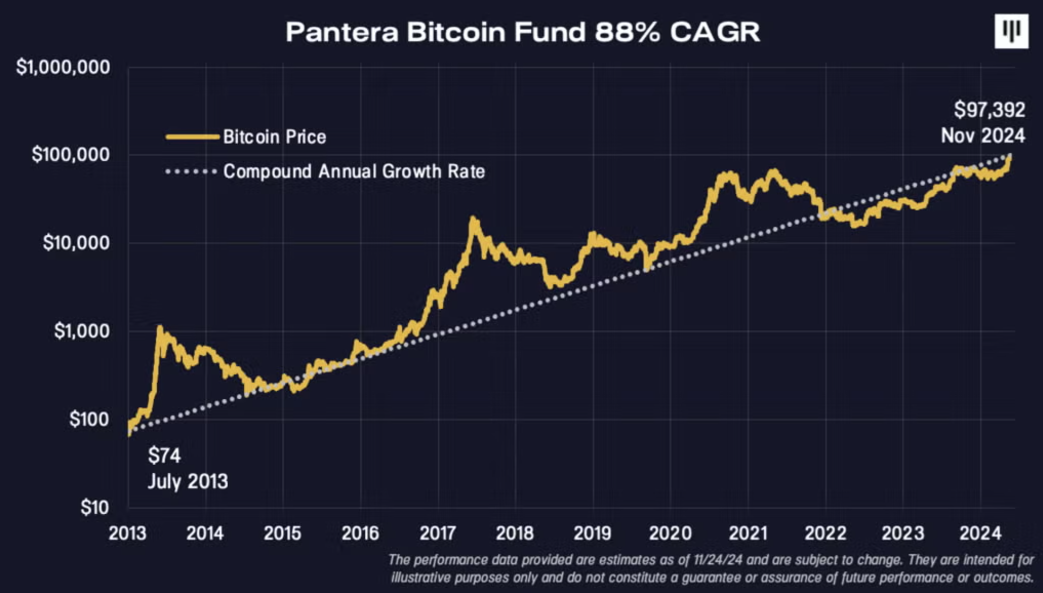

ビットコインは過去11年間、年平均で約88%成長(約1.88倍)のペースを維持している(出典:Pantera Capital)。

2024年1月、米国で現物ビットコインETF(上場投資信託)が承認され、年金基金や大学基金でも証券コードで購入できる環境が整いました。これを受け、世界最大手ブラックロックは2025年に自社モデルポートフォリオへ1〜2%組み入れを発表。フィデリティも「デジタル版ゴールド」と位置づけ、価値保存手段としての有用性を強調しています。

上場企業も追随し、マイクロストラテジーやテスラなど約40社が合計80万BTC(発行上限の約3.8%)を保有。インフレや通貨安への”防衛資産”として、ビットコインは投機対象からポートフォリオ必需品へと評価が転換しつつあります。

ビットコインが評価される3つの特性

- 分散性・検閲耐性 ブロックチェーンは世界中のノードで稼働し、中央管理者を持たない「世界初のオープンアクセス型グローバル通貨」。地政学リスクや資本規制に強い”退避資産”と位置づけ。

- 希少性とインフレヘッジ 発行上限は 2,100 万枚に固定され、供給が無制限に増える法定通貨と対照的。米連邦債務の急増でドル安懸念が高まる局面ほど、代替準備資産としての需要が顕在化すると分析される。

- 独立したリスク・リターン構造 ビットコインの価格ドライバーは株式や債券と異なり、金融・地政学リスクが高まるほど逆に資金が流入するケースも観測。さらに15年以上無停止で稼働し、複数回の 80%超急落や取引所破綻を耐えた実績が「長生きするほど存続確率が高まる」というリンディ効果につながり、機関投資家の信頼性を支える。

では、このような”成長と守り”を兼ね備えたビットコインを、どう効率よく活かせるのか? そこで注目されているのが、仮想通貨レンディングという仕組みです。

老後不安、インフレ、低金利──「貯める」だけでは、守れない時代に。

仮想通貨レンディングは、保有するビットコインを取引所に貸し出し、売却せずに利回りを得る運用方法です。国内の主要取引所でもサービスが提供されています。

- ✓ BTCを売らずに賃借料(利息)を受け取れる

- ✓ 国内の金融庁登録済み取引所で利用可能

- ✓ 少額からスタートできるサービスも

4. ビットコインが加わると何が変わるか

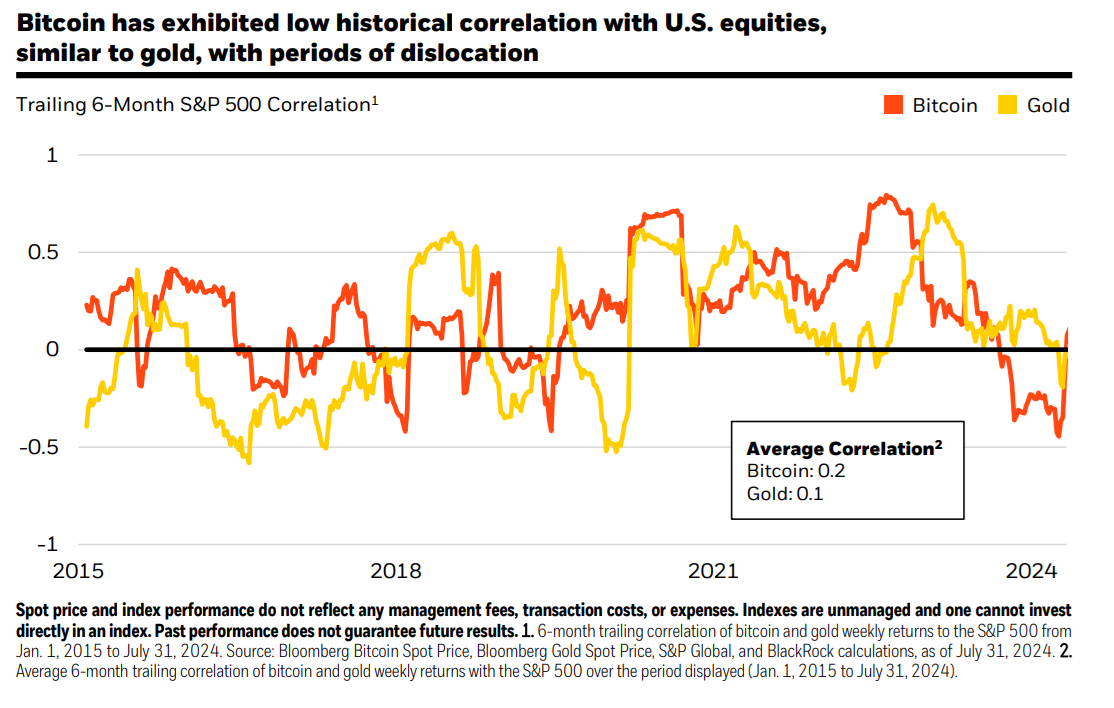

長期的な資産運用において、ビットコインが果たす役割は機関投資家の間でも明確になりつつあります。世界最大の資産運用会社であるブラックロックは、2024年9月に発表したレポート 『Bitcoin: A Unique Diversifier』 の中で、ビットコインの特性を「他の主要資産と長期的に低い相関性を持ち、ポートフォリオ全体のリスク分散に寄与する存在」と評価しています。

同レポートでは、S&P500などの株式市場との相関係数が0.2前後と低く、伝統的な60/40ポートフォリオが機能しにくい局面において、補完的な資産としての可能性が強調されています。特に、世界的な金融不安や地政学的リスク、米国の財政・政治への懸念が高まる中で、発行上限と分散性を備えたビットコインが注目される場面が増えていると指摘されています。

こうした特徴は、ビットコインが単なる投機対象ではなく、制度的な資産運用に組み込まれつつある証拠と言えます。

実績面では、ブラックロックのデータによれば、過去10年間の年率リターンは100%超に達しています。特に2022年には−64%の急落を経験したものの、2023年に+154%、2024年に+122%と力強く回復し、直近3年間の平均リターンは年率26%となりました。このように、高いボラティリティと同時に強い回復力も備えている点は、ビットコインが「守り」と「成長」の両面で期待できる資産であることを示しています。

コラム:ビットコインは「退避先」になり得るか?

近年、リスクオフ局面では、アルトコイン(ビットコイン以外の仮想通貨)から資金が退避し、一時的にビットコインへと流れる傾向が観測されています。価格上昇を伴うとは限りませんが、他の仮想通貨と比較して下落幅が相対的に小さくなる事例も確認されています。

ブラックロックは、数百億〜数兆円を運用する機関投資家向けに「ポートフォリオの1〜2%をビットコインに組み入れる」というモデルを提示しています。これはあくまで大規模な資金を前提とした構成ですが、個人投資家にとっても、資産の一部をビットコインに振り分けることで、同様の分散効果や成長余地を取り込むことが可能です。

その際には、無理のない範囲で少額から始めることが重要です。ドルコスト平均法による積立や、価格変動への慣れを重視した段階的な組み入れが有効です。あくまでビットコインはリスク資産であることを理解したうえで、資産全体とのバランスを考慮した設計が求められます。

- ビットコインは下落後も急速に回復した実績がある

- 株・債券とは長期的な相関が低く、分散投資の効果が期待できる

- 個人は、生活に支障のない範囲の余剰資金で段階的に組み入れるのが現実的

5. ビットコインを売らずに増やす「レンディング」という選択肢

ビットコインを長期保有する場合、多くの人は「値上がりを待つだけ」の状態になりがちです。しかし、売却せずに利回りを得る方法があります。それが仮想通貨レンディング(貸暗号資産)です。

5-1. レンディングの仕組み

レンディングとは、保有する仮想通貨を取引所などの事業者に一定期間貸し出し、満期時に賃借料(利息)を上乗せして返却してもらう仕組みです。

たとえば1BTCを年率3%で1年間貸し出した場合、満期時には1BTC+0.03BTC(賃借料)が戻ってきます。株式の配当や債券の利息と似た感覚で、「持っているだけ」から「働かせる」へ切り替えることができます。

5-2. 長期保有者にレンディングが向いている理由

- 売却タイミングを気にしなくてよい

「いつ売るか」を考えず、保有したまま利回りを得られる。長期目線の資産形成と相性が良い。 - BTC建てで資産が増える

賃借料はBTCで支払われるため、BTC価格が上昇すれば円換算での価値も増加する。 - 放置でOK、難しい操作は不要

貸出申請後は満期まで待つだけ。トレードのスキルや相場の監視は不要。

5-3. レンディングのリスク・注意点

もちろんリスクもあります。利用前に理解しておきましょう。

- 途中解約できない場合が多い

貸出期間中は原則として引き出し不可。急な価格変動時に売却できない点に注意。 - 事業者リスク(カウンターパーティーリスク)

貸出先の取引所が破綻した場合、資産が返還されない可能性がある。 - 預金保険の対象外

銀行預金と異なり、仮想通貨は預金保険制度の保護対象外。

これらを踏まえ、余剰資金の範囲内で、信頼できる国内取引所を選ぶことが重要です。

- レンディングは「売らずにBTCを増やす」手段

- 長期保有と相性が良く、放置で利回りを得られる

- 途中解約不可・事業者リスクには注意が必要

6. 国内取引所のレンディングサービスを活用する

国内の主要な仮想通貨取引所では、レンディングサービスを提供しています。年率や貸出期間、対応銘柄は取引所によって異なるため、自分の運用スタイルに合ったサービスを選ぶことが大切です。

6-1. 取引所選びのポイント

- 年率(利率):高いほど有利だが、貸出期間やリスクとのバランスを確認

- 貸出期間:短期(14日〜)から長期(1年)まで。資金拘束の許容度で選択

- 対応銘柄:BTC以外にETHやXRPなどに対応している取引所も

- 最低貸出数量:少額から始められるかどうか

- 取引所の信頼性:金融庁登録済み、運営実績、セキュリティ体制

6-2. レンディングの始め方|2ステップ

国内取引所でアカウント作成と本人確認を完了

暗号資産取引所にアカウントを作成し、本人確認を行います。最短即日で取引が可能になります。

取引所に日本円を入金して、ビットコイン(BTC)を購入

取引所に日本円を入金し、ビットコインを購入します。コインチェックの場合、貸暗号資産の利用は最低1万円相当額からです。

枠を確保でき次第貸出を開始