WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

ドル高とは

米ドル相場は2021年5月の安値から上昇し続けており、主要国通貨に対する米ドルの強さを示す「米ドル指数(DXY)」は2022年9月時点に、過去20年ぶりの高水準にあります。

歴史的にドル高が顕著に進行した時期に、先進国市場の株式や不動産、ビットコイン(BTC)を含む暗号資産(仮想通貨)といったリスク資産のパフォーマンスが大きく低下したこともあり、投資家はDXYの動向を注視しています。

この記事では、ドル高の要因や影響、そしてリスク資産との関係性について解説します。

目次

- 米ドル指数(DXY)とは

- なぜ米ドルが買われているのか?

2-1.金利差

2-2.セーフヘイブン(安全資産)

2-3.相対的に強い米経済 - ドル高とリスク資産(株や暗号資産)の相関性

3-1.政策金利と米ドル指数 - ドル高のメリット、デメリット

4-1.メリット

4-2.デメリット - 円安が加速する背景

5-1.金融政策の違い

5-2.日米金利差

5-3.円安の影響

5-4.為替介入 - 今後の見通し

①米ドル指数(DXY)とは

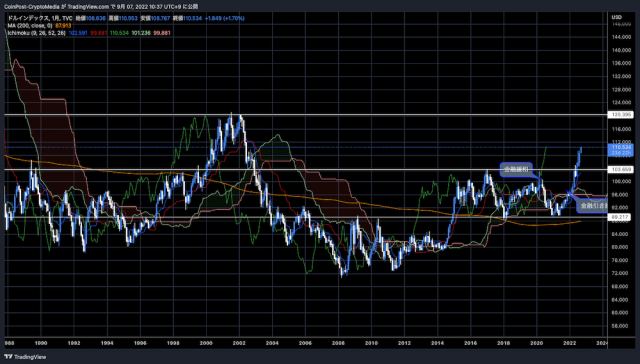

DXY(ドル指数)(月足) 1990年~2022年9月

米ドル指数 (DXY) は主要6通貨(ユーロ、円、ポンド、カナダドル、スウェーデンクローナ、スイスフラン)に対するドルの強さを指数化したものです。

22年5月にDXYは7年間のレンジ相場の上限(103.65)をブレイク。9月には、2002年6月以来初めて110を超え、14日時点に109.76で推移しています。

DXYは2021年5月の安値から14%上昇しており、前年比の変動幅としては過去数年で最速ペースです。

米連邦準備制度理事会(FRB)が金融引き締めの継続を示唆するなか、テクニカル分析上は2002年1月に到達した120の水準に向かうとの見方も出ています。

②なぜ米ドルが買われているのか?

米ブローカー最大手チャールズ・シュワブによると、現在の米ドルの強さは、①FRB(米国連邦準備制度理事会)による金融引き締め、②安全資産としてのドル買い、③米国経済の比較的堅調な推移、という3つの要因で説明されています。

金利差

世界の中央銀行の多くは金融政策の方向性を決定する際、インフレ率の動向に注目しています。FF金利(フェデラル・ファンドレート)のような政策金利は段階的にしか変化しませんが、「国債利回り」はインフレ動向に基づき今後の海外の金融政策の折り込み状況によって大きく変化します。

債券利回りとは、債券保有者に支払われる収益率または利息を指し、債券価格は、債券保有者が債券に対して支払う金額です。利回り上昇はドル高要因、利回りの低下はドル安要因と読み取ることができます。

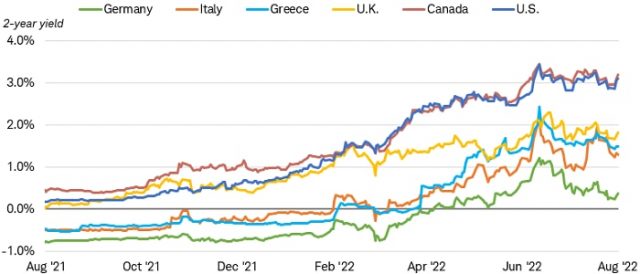

より重要なのは米国の金利の推移だけではなく、他国との金利差です。FRBの積極的な利上げペースにより、米国債2年物利回りは、G7諸国(フランス、ドイツ、イタリア、日本、英国)のほとんどを大幅に上回っています。

出典:Bloomberg

上図は、ドイツ、イタリア、ギリシャ、英国、カナダ、米国の2年国債利回りを示しています。米国と、カナダ(鉱物・金属生産大国)の利回りは3%近辺で、英国、ギリシャ、イタリア、ドイツより大幅に高くなっています。

こうした金利差の拡大は、ドル投資の相対的な魅力を高めます。2022年9月現在、米連邦準備制度理事会(FRB)はインフレ抑制の観点から”タカ派”に傾倒する政策を取っており、2022年に4回連続の利上げを実施。

2022年中にさらなる利上げに踏み切ることが予想されており、金利差がさらに拡大する可能性が高い状況です。

セーフヘイブン(安全資産)

ドルを支える別の要因は「セーフヘイブン(安全資産)」としての資金流入です。歴史的に見て、経済や政治が混乱している時期に、資金は安全性と流動性を求めて米ドルに移動してきました。

金融資本市場に緊張が走ると、市場参加者は流動性リスクや信用リスクの高い資産の圧縮に動きます。そのため、為替市場では新興国通貨のような使用頻度が低い法定通貨や国際的に信用が低い(対外支払い能力が低い)通貨は売られることになります。

米ドルは、為替や国際金融取引の基軸通貨であり、世界経済の中で中心的な役割を担っています。FRBによると世界の貿易取引の4割はドル決済であり、石油から大豆に至るまで国際取引の大半はドル建てで取引されています。

輸入者は貿易購入のためにドルを保有する必要があり、輸出企業は将来の取引に備えて短期の米国債を保有する傾向があります。

米国債市場は世界で最も大きく流動性の高い市場の一つであることから、投資家はいつでも自分の資金にアクセスできる点で安心できます。

出典:Bloomberg

外国人による米国債保有額は高水準にあり、2022年5月には7.4兆ドルに達しています。

また投資信託は22年に、世界金融危機以来最速のペースで現金保有を増やしており、ゴールドマン・サックスの分析によると、上半期に現金保有額を約29兆円(2,080億ドル)増やしたと言います。

米ドルに代替する通貨は無いのが現状で、ユーロは債券市場が細分化され、22年5月にマイナス金利からようやく脱却したばかり。特に欧州ではロシアとウクライナの戦争及び欧米諸国による経済制裁の影響でエネルギー価格が高騰し大規模なインフレ(物価高)に直結しています。

日本は、円安・ドル高要因となる「ゼロ金利政策」を維持しており、中国人民元は国境を超えた資本移動を厳格に制限しているため自由兌換が認められていないリスクがあり、相対的にドルが買われやすい状況です。

相対的に強い米経済

米国は現在、物価上昇による消費下押しと利上げによる投資抑制によって、経済の減速(景気後退)リスクが高まっています。

その一方、2020年初めの新型コロナウイルスのパンデミックの影響による「コロナ・ショック」により株価が急落したことで、強力な財政・金融刺激策により金利が大きく低下した後の米国の景気回復ペースは、他の主要国を上回りました。

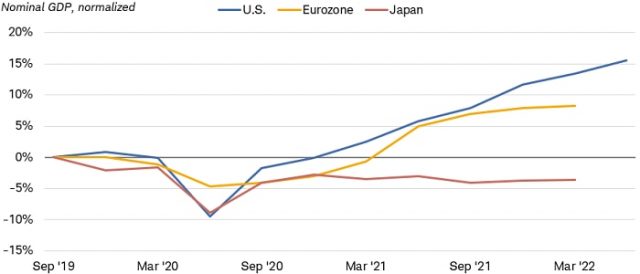

GDP成長率の上昇は経済生産性の向上を示し、その国の通貨価値の上昇につながる傾向があります。ある国の商品やサービスの需要増加は、多くの場合、その国の通貨に対する需要の増加につながるからです。

出典:Bloomberg

米国の名目GDP(国内総生産)は22年に2期連続で縮小したとはいえ、2019年第3四半期と比較してまだ15.6%高い水準にあります。ユーロ圏の同期間の増加率はわずか8.3%であり、日本に至っては2019年第3四半期の水準を3.6%下回っています。

欧州及び日本では、ロシアのウクライナ侵攻が始まったことで、原油・天然ガスなどの資源価格が急騰。いわゆる供給サイドの要因によるコストプッシュ型インフレに陥っています。コストプッシュ型インフレに対しては財政政策(軽減税率、給付金など)が有効であり、金融引き締め(金融政策)を適用しても失業率を増やす恐れがあります。

欧州中央銀行(ECB)は、22年7月の理事会で11年ぶりの利上げに踏み切り、6年にわたり0%だった政策金利を0.5%にしたばかりです。9月にはさらに0.75%利上げしましたが、リスクが顕在化して景気後退に陥れば利上げを休止するとみられます。

③ドル高とリスク資産(株や暗号資産)の相関性

22年にインフレや地政学的な不確実性と並んで、ドル高は資産価格を動かす最も重要なマクロ要因の1つとして機能してきました。ここからは、米ドル指数とリスク資産との歴史的な相関関係を見ていきます。

基本的に米ドルと株式の相関関係はその時々に応じて変化してきました。米ドルと株価が同方向に動くこともあれば、逆方向に動くこともあります。

外国から米国の株式市場に資金が流入する時期には、ドルの需要が増加するので、株式市場と共にドルも上昇します。2014年~2015年にかけてECBの金融緩和によりユーロが低下した一方で、S&Pの上昇と同時に米ドルが大幅に上昇しました。

反対に、世界情勢の不確実性や景気後退リスクが高まる時期に米ドル指数とリスク資産に負の相関が確認できます。国際的な投資家はリスク資産から離れて米国債に移動するため、米ドルが上昇する傾向があります。

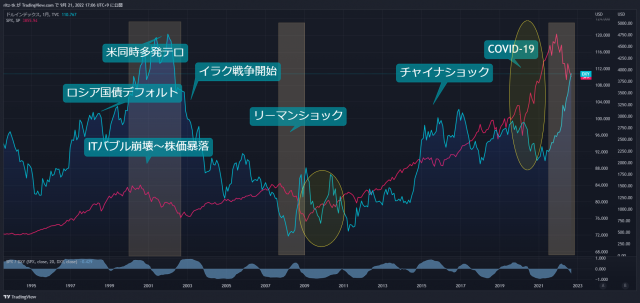

S&P500(赤)、DXY(青)、月足チャート 出典:Trading View

これは、過去2回の金融危機にも当てはまります。まず、ITバブル崩壊時期の2000年~2002年にかけてS&Pは50%下落する一方、米ドルは8%上昇しました。次に、リーマンショック時の 2007年~2009年にかけてS&Pは57%下落する一方、ドルは27%上昇しました。

2020年3月以降、新型コロナウイルスの混乱により世界経済の不確実性が高まる中、米ドル指数とS&Pの逆相関はより顕著になりました。FRBの量的緩和政策によりドル安が進行する一方でリスク資産に資金が流入します。

2020年半ば以降、コロナ禍からの回復と経済正常化に伴い、「ペントアップ需要(一時的に控えていた消費行動)」に対する期待から、米国で緩やかな金利上昇と株価上昇が続きました。

2021年に入ると、米国経済が力強く回復し、米ドルがトレンド転換の兆しを見せると、世界の投資家の間でドルへの需要が高まっています。

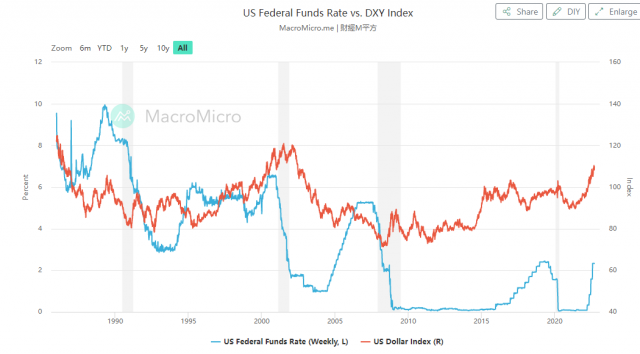

政策金利と米ドル指数

世界情勢の不確実性や景気後退リスクが高まる時期に、FRBが低金利政策等の金融政策及び財政政策を実施してきました。これは安全資産として米ドルが買われる根拠の一つでもあります。

反対に、世界経済が好調な時期にFRBは政策金利を引き上げる場合があります。そうなると、投資家は資産をドル建て資産からリスク資産に移すため、ドルは下落する傾向があります。

これらの影響は過去30年の米ドルと金利の関係に反映されています。

出典:MacroMicro

2008年9月のリーマン・ショックを受けて、FRBは2008年11月に米国初となる無制限の量的緩和(QE1)を開始。金融資産(主に国債)を市場から直接買い入れ、景気や物価を下支えするために市場に大量に資金を供給した結果、ドル指数(DXY)の価値が低下しました。

同年12月にはゼロ金利政策を実施。2010年11月の第2弾(QE2)、2012年9月のQE3を経て、ゼロ金利政策は2015年12月まで継続するまでドルは低水準を推移しました。

2020年3月には、新型コロナウイルスへの緊急対応として、事実上の「QE4」を実施、FRBが政策金利をそれまでの1.75%から0.1%まで引き下げたことにより、再びドルの価値が低下しました。

2022年には米国の金融政策が緩和から引き締めへ、財政政策も拡張から縮小にシフトしており、年初から金利上昇と米ドル高、反対に株価やビットコイン(BTC)など暗号資産市場からは資金が抜け、下落が続いています。

④ドル高のメリット、デメリット

ドル高によって、具体的にどのような影響が出るでしょうか?

身近なところでは、スマートフォン(iPhone)など米国からの輸入価格が高騰したり、日本に訪れる米国人旅行者の消費促進などが考えられます。ここでは、国や企業にとってどのような影響が出るのか整理してみましょう。

メリット

まず、強いドルは米国内のインフレを抑制する影響があります。これは、輸入原材料コストが低下するためです。

「1%のドル高で石油以外の輸入物価は6ヶ月間で累積0.3%下がる」と推定されており*、ドルが上昇するほどより多くの財やサービスを購入できるようになります。

*クリーブランド連邦準備銀行の調査レポート「為替レートのパススルーと米国物価」(2015年3月24日)より引用

2021年5月の安値から14%上昇していることを踏まえると、22年第1四半期の貿易赤字が過去最高の2,838億ドルに膨らむ米国にとってドル高の影響は重要です。

次に、ドル高は米国内の石油生産者や原材料の輸出業者、そしてトヨタ自動車のように収益の大部分を米国で計上(国際会計基準)する国際企業の利益を押し上げます。

現地生産の売上げや利益は連結子会社として円換算し親会社の連結業績に組み込まれるため、円安になるほど連結業績は向上します。トヨタは想定為替レートを1ドル=115円に設定しており、1円の円安に振れることで営業利益が450億円増加すると試算しています(時事通信社調べ、2023年3月期を想定)。

デメリット

ドル高は、上記を除くほとんどの分野にマイナスの影響を与えます。

まず、グローバル展開をしている米ハイテク企業です。アップル、アマゾン、アルファベット、メタプラットフォームズ(旧フェイスブック)、マイクロソフトのビッグテック5社は、2021年第4四半期〜2022年第1四半期の決算にかけて企業成長に陰りを見せています。

マイクロソフトは米国外の売上高が約5割を占めており、円やユーロ建ての取引をドルに換算した価値が目減りしたとして、「強すぎるドル」が業績に大きな影響を与えたと報告しました。

次に、新興国債券市場ではデフォルト(債務不履行)のリスクが高まります。過去数年間の金融緩和の時期に多くの新興国や企業がドル建ての債権を発行しましたが、ドル高と高金利により外貨建て債務の返済が困難になる影響が考えられます。

低金利通貨で資金を調達し、新興国市場などの高利回り資産に投資する「キャリートレード」もドル高の影響を受けます。

ドルのゼロ金利下で新興国に流入していた資本フローがドル高によって流出に転じ、新興国通貨の資本流出を助長する恐れがあります。

⑤円安が加速する背景

金融政策の違い

ドル円は現在、1998年以来の140円超の米ドル高・円安水準となっていますが、主な原因は、主要先進国との金融政策の違いにあります。

FRBや欧州の中央銀行が利上げを実施する中、日本の中央銀行だけが唯一「ゼロ金利政策」を継続しています。

日銀の黒田東彦総裁は、日本のデフレ脱却のためにインフレ率(消費者物価の上昇率)を年2%とする「物価安定の目標」を掲げ、2013年に量的緩和政策を開始しました。

2022年8月の消費者物価指数(CPI)は前年同月比2.8%上昇となりましたが、黒田総裁はこのインフレは商品コストの上昇に起因するものとして緩和政策継続の意向を示しています。

一方、米国は22年3月以降、毎月8%の上昇となっており、記録的な水準のインフレが続く中、インフレ退治を最優先に、金融引き締め姿勢を急速に強めています。米国のマネタリーベースは、2008年6月の8,000億ドルから、2021年12月に6.4兆ドルに拡大していましたが、現在までに5.5兆ドルに減少しています。

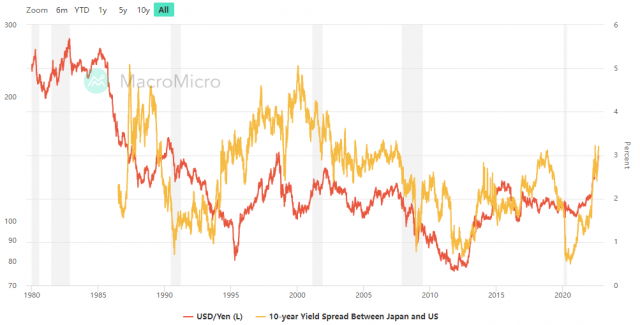

日米金利差

緩和的な金融政策はマネーサプライの増加による通貨安と低金利につながり、緊縮的な金融政策はマネーサプライの減少による通貨高と高金利につながります。

現在は、日米の真逆の金融政策によって10年金利差が拡大しており、円安ドル高要因として注目されています。

出典:MacroMicro

上図は、日米金利差とドル円相場です。黄色の線は日米の10年金利差、赤の線はドル円レートです。

2009年~2012年は、世界金融危機や欧州債務危機によってリスク回避の動きが強まり、安全通貨とされる円に対する需要が高まりました。加えて、米国の量的金融緩和が円高に寄与しています。2016年後半以降は、FRBの政策金利や米国の長期金利の上昇に伴い、金利差が拡大しました。

2020年3月に新型コロナウイルスの感染拡大を受けてFRBが政策金利を1.75%から0%近くに引き下げた結果、ドル安・円高が進行しました。その後は、米国の力強い景気回復を受けた金融引き締めにより、ドル高・円安に転じています。

円安ドル高の影響

ここで円安が、経済、企業、消費者にとってどのような影響を及ぼすか整理しておきましょう。

まず、グローバルに展開する日本の”大企業”にとって追い風となります。日本の企業収益は1954年以来の高水準に達しており、株価もそれを期待して上がる場合があります。

また、世界トップ(21年末時点)とされる日本の対外純資産(対外金融債権)から受取る利子・配当が、円安によって円建てで増加することになります。

そのため、全体として円安は国の国内総生産(GDP)にとってプラスの影響を与えるとされています。2022年4~6月期、日本の実質GDP成長率は前期比年率換算で3.5%となりました。

日銀は「円安が国内経済にプラスの影響を与える」と述べており、円安時に経済に及ぼす影響について以下のようにまとめています。

- 輸出企業の価格競争力改善を通じた財輸出数量の増加

- 円ベースでみた財輸出額の増加を通じた国内企業収益の増加

- サービス輸出(訪日外国人によるインバウンド消費)の増加

- 海外からの所得のネット受取額の円換算値でみた増加(所得収支の改善要因)

- 輸入コスト上昇による国内企業収益の下押しあるいは消費者の購買力低下

*日本銀行「経済・物価情勢の展望(2022年1月)」より引用

このうち⑤の輸入コストについては、円安によってネガティブな影響を受ける部分です。輸入物価、及び消費者物価が上がると、中小企業や家計を圧迫します。

2022年8月の消費者物価指数(CPI)は前年同月比2.8%上昇と米国(8.3%上昇)に比べて低水準にありますが、食品分野が前年比8.1%と、物価上昇ペース加速の主因となりつつあります。なお、エネルギー価格は22年3月の前年比20.8%をピークに伸びが鈍化しています。

為替介入

政府と日本銀行は22年9月22日、「円買い・ドル売り」としては24年ぶりの為替介入を実施。米国との政策格差が広がる中、介入直前には円安が急速に進行していました。

米FOMC(連邦公開市場委員会)は22年9月20日から21日に開催した会合で、0.75%の利上げを決定しました。一方、日銀は金融政策を決める会合を21日から22日に開いた政策会議で、短期金利をマイナスにし、長期金利がゼロ%程度に抑えるよう国債を買い入れる、現在の金融緩和策据え置きました。

関連:米FOMC、0.75%の利上げ継続を決定 今後の金利見通しも更新

日米の金利差拡大を見込んだ円売り・ドル買いが膨らみ、円相場は一時1ドル=145円台を突破。22年はじめから約30円の下落となり、1998年以来およそ24年ぶりの円安水準に到達しました。

鈴木俊一財務相は介入後の同日夜の緊急記者会見で、介入の目的がマーケットの正常化であることを強調。「投機による過度な変動が繰り返されることは決して見過ごすことができない」と述べました。

関係者によると、介入規模は「兆円単位」とされます。為替介入により、ドルは一時140円台まで急落しました。

米ドル/円(60分足)出典:外為どっとコム

米財務省の及び欧州中央銀行(ECB)の広報担当者がそれぞれ介入を否定したことから、より介入の効果が強く、持続性のある協調介入ではなく、単独介入であることがわかっています。

為替介入とは

通貨当局が為替相場に影響を与えるために通貨間の売買を行うこと。為替相場の急激な変動を抑え、その安定化を図ることが目的。日本では財務大臣の権限において実施される。財源には、財務省管轄の外国為替資金特別会計(外為特会)の資金が使われる。

▶️仮想通貨用語集

関連:世界の投資家が注目する米金融政策決定会合「FOMC」とは|分かりやすく解説

⑥今後の見通し

ドル高の背景には、米国の高インフレとFRBによる金融政策の影響があるようです。高インフレ下で金利を下げられないFRBの金融引き締めは今後もしばらく続くと見られ、株価を含むリスク資産にとって下落圧力が強い状況となっています。

しかし、緊縮的な金融政策が行き過ぎると、景気下振れのいわゆるリセッション(景気後退)リスクが懸念されます。米国では実質GDP成長率は2期連続のマイナス成長となっており、景気後退の到来を意識させる経済指標が徐々に出てきています。

利上げぺ-ス鈍化は ドル売り要因になるため、市場はFRBの方針転換のタイミングを注視している状況です。全体として、米国の高インフレ抑制の目途が立っていないため、ドル高を促す要因は2023年も続くと見られています。

米国の金融引き締めの終わりが意識されると、ドル高トレンドが反転し、資金が円やリスク資産へと逆転する可能性があります。

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。