はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

ビットコイン(BTC)は「デジタルゴールド」と呼ばれることが多く、今やこの表現は市場に深く定着しています。しかし、2026年にかけての実際の値動きを検証すると、両資産が必ずしも同じ方向に動いているわけではなく、むしろ大きく異なる挙動を示す場面が目立っています。

「デジタルゴールド」というラベルは、仮想通貨に馴染みのない人にとっても直感的にビットコインの特徴を掴むための言葉として生まれました。

本記事では、金とビットコインの共通点と相違点を整理し、このナラティブが実態をどこまで言い当てているのかを検証します。また、両者の違いが多いにもかかわらずこのナラティブが語られ続ける背景や、投資家としての向き合い方についても解説します。

ビットコイン(BTC)に投資したい方に

+解説記事

目次

記事に入る前に、金とビットコインの主な違いを以下の表で確認しましょう。

金とビットコインの比較一覧

| 比較項目 | 金 | ビットコイン |

|---|---|---|

| 供給上限 | 物理的な埋蔵量に上限あり | 2,100万枚に固定 |

| 発行主体 | なし(自然資源) | なし(分散型ネットワーク) |

| インフレヘッジ | 長年の実績あり | 期待値として浸透中 |

| リスクオフ時の挙動 | セーフヘブンとして買われやすい | リスク性資産として売られやすい |

| ボラティリティ | 相対的に低い | 株式以上に高い |

| 規制リスク | ほぼなし | 各国の政策次第で大きく変わる |

| 市場規模・流動性 | 世界最大級 | 急拡大中だが金に及ばない |

金とビットコインの共通点

まずは、「デジタルゴールド」と呼ばれる根拠となる両者の共通点を整理します。

このセクションの内容

発行・供給の上限(希少性)

金とビットコインがしばしば同列に語られる背景には、まず供給の希少性が関係しています。金は地球上の埋蔵量に物理的な上限があり、採掘スピードも技術とコストに制約されているため、供給の拡大は緩やかにしか進みません。

ビットコインも同様に、プロトコルによって発行上限が2,100万枚と固定されており、新規発行ペースは半減期(約4年ごとに新規発行枚数が半分になる仕組み。半減期についての詳しい情報は、「ビットコイン半減期後の展望」をご覧ください。)を通じて段階的に抑制されるよう設計されています。

また、希少性を測る指標の一つにストック・フロー比率(既存の供給量を年間の新規供給量で割った数値で、高いほど希少性が高いとされる)があります。この指標で見ると、ビットコインは金と同等以上の希少性を持つとされており、「恣意的に増やせない」という意味では両者は共通しています。

関連:「半減期と仮想通貨ビットコインの高騰」なぜ一緒に語られる? ストック・フロー比率から算出する理論価格を用いて解説

中央銀行・政府による管理を受けない

金とビットコイン、どちらも中央銀行や政府によって直接コントロールされない性格を持ちます。金はどの国家の負債でもない実物資産であり、通貨システムから独立した価値保存手段として長く利用されてきました。

ビットコインも分散型ネットワーク(特定の管理者を持たず、世界中の参加者がデータを共同で管理する仕組み)によって運営されており、「国家や中央銀行に依存しない資産」として語られています。また、金は物理的に腐食せず、ビットコインは電子データとして劣化しないため、どちらも長期間にわたって状態を維持できるという「耐久性」も共通点の一つです。

インフレヘッジとしての期待値

金は通貨価値の下落やインフレが進行する局面で購買力を守るための手段として何十年にもわたって用いられてきました。ビットコインについても、供給ルールがコードで固定されていることから、金融緩和や通貨供給の急拡大に対するヘッジとして期待する声が高まり、機関投資家の間でも「インフレヘッジ資産」としての位置づけが浸透しつつあります。

また、金融危機や地政学リスク、通貨安懸念が高まる局面では、両者ともに買いが入りやすい傾向も共通しています。

なお、金価格に裏付けられた仮想通貨も存在します。円建ての金連動トークン「ジパングコイン(ZPG)」はその一例で、現物の金と価値が連動するよう設計されています。詳しくはジパングコインの買い方をご覧ください。

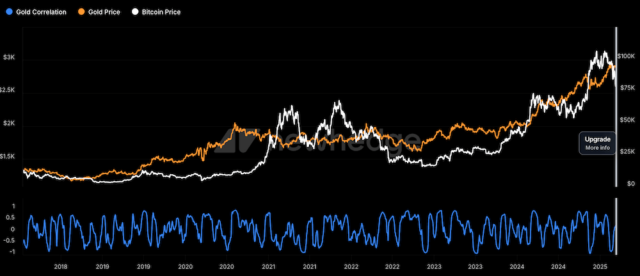

値動きの相関性データ

出典:newhedge.io

金とビットコインが「どの程度一緒に動いているのか」を測るためによく使われる指標が相関係数です。相関係数は−1から+1の範囲をとり、+1に近いほど同方向に動きやすく、−1に近いほど逆方向に動きやすいことを意味します。0付近であれば「構造的な連動性は弱い」と解釈されます。

両者の相関が高まった局面には、2020年のコロナショック後の値動きが挙げられます。3月の急落時に一時的に売られた後、大規模金融緩和とドル安観測を背景に金とビットコインはいずれも上昇トレンドを描き、「同じマクロ要因に反応する資産」としての側面が意識されました。

一方、相関が低下または崩れた局面も少なくありません。2021年の強気相場ではビットコインが11月にかけて史上最高値を更新したのに対し、金は2020年の高値から調整局面にあり、「金が冴えない中でビットコインだけが上がる」という構図が鮮明になりました。2022年には、LUNAの崩壊やFTXの破綻など暗号資産業界固有の信用ショックでビットコインが急落した一方、金は相対的に落ち着いた動きにとどまり、ローリング相関(一定期間ごとに相関係数を計算し直すことで、連動性の変化を時系列で追う指標)は一時的にマイナス方向へ振れています。

2017〜2026年の期間を通じてビットコインと金の相関はプラスにもマイナスにも振れており、一貫して高い相関が続いた時期は限定的です。両者の値動きは「構造的に連動している」というよりも、マクロ環境や市場心理、暗号資産固有のイベントなど、その時々の局面に大きく依存していると言えます。

金とビットコインの相関:主な局面まとめ

| 時期 | 局面 | 金 | ビットコイン | 相関の方向 |

|---|---|---|---|---|

| 2020年3月〜 | コロナ後・大規模金融緩和 | 上昇 | 上昇 | 高まる |

| 2021年 | 暗号資産強気相場 | 調整・低迷 | 最高値更新 | 低下 |

| 2022年 | LUNA崩壊・FTX破綻 | 安定 | 急落 | マイナスへ |

ビットコインが金と根本的に異なる点

共通点が多い一方で、ビットコインが金と本質的に異なる点も多数あります。

ボラティリティ(価格変動リスク)

ビットコインの価格変動性は金を大きく上回り、日次リターンの標準偏差はしばしば株式やハイテク成長株に近い、もしくはそれ以上の水準に達することが示されています。金はコモディティとして価格変動がないわけではありませんが、長期の統計ではビットコインほどの激しい値動きは示していません。

リスクオフ時の挙動

「リスクオフ」とは、景気後退懸念や地政学リスクが高まり、投資家がリスクの高い資産を売って安全な資産へ資金を移す局面のことです。こうした局面では、金は依然として「セーフヘブン(安全な避難先)」として買われることが多い傾向があります。これに対し、ビットコインはナスダックなどのハイテク株と連動して売られる「リスク性資産」としての性格を強く示します。2025年のトランプ関税発表時や2026年のイラン情勢緊迫化に際しても、金が上昇する一方でビットコインが下落した場面が見られ、これを裏付けています。

また、FOMC(米連邦公開市場委員会)など中央銀行の金融政策に関するニュースに対して、ビットコインは株式市場と同様に敏感に反応する傾向が強まっており、マクロ要因との連動性という意味では株式に近づいているとも言えます。

流動性と市場規模

金の市場は現物・先物・ETF(証券取引所で売買できる投資信託)・店頭取引など複数の層から成り立ち、中央銀行も大口プレーヤーとして関与する巨大な市場です。ビットコイン市場もスポットや先物、ETFを通じて急速に拡大してきたものの、流動性や参加主体の多様性の面では依然として金に及ばない部分があります。そのため、大口ポジションやレバレッジの偏りによって価格が大きく動きやすい構造を持っています。

規制リスク

金の保有が違法とされるケースは現代では極めて例外的です。しかし、ビットコインを含む暗号資産は、証券かコモディティかという法的位置づけの問題、取引所のライセンスに関する規制、本人確認(KYC)やマネーロンダリング対策(AML)義務の強化など、各国の政策スタンスによって市場アクセスが大きく変わりえます。また、ハッキングや秘密鍵の紛失といったデジタル資産固有のリスクも、実物資産である金にはない相違点です。

関連:初心者向け|仮想通貨取引所のKYC手続きとは?スマホでできるeKYCの流れと注意点

連動性は投資家の「分類」次第で変わる

2020年以降、ビットコインの値動きが株式やハイイールド債(信用力の低い企業が発行する高利回りの債券)と似通ってきたのは、機関投資家がポートフォリオを組む際にビットコインを「リスクの高い資産」として同じグループに分類し始めたからです。つまり、ビットコインと金の価格の連動性は、資産そのものの性質だけで決まるわけではなく、「投資家がその資産をどう見て、どのカテゴリーに入れるか」という市場の認識によっても変わります。

それでも「デジタルゴールド」と呼ばれる理由

それほど多くの違いがあるにもかかわらず、なぜビットコインは「デジタルゴールド」と呼ばれ続けるのでしょうか。

理由の一つは、ビットコインの設計思想そのものが金を強く意識しているからです。サトシ・ナカモトがビットコインを構想した背景には、中央銀行が恣意的に通貨供給を増やすことへの批判がありました。その結果として、供給上限の設定や半減期による発行ペースの抑制、「マイニング(採掘)」という用語の採用など、希少性を維持するためのルールがプロトコルに組み込まれています。これは、物理的な希少性を持つ金を、暗号学とコードの世界に持ち込もうとする試みと捉えることができます。

また、ブラックロックをはじめとする大手運用会社がこの言葉をビットコインの価値説明に積極的に活用していることも理由の一つです。こうした運用会社は、ビットコインを「通貨劣化へのヘッジ」や「ゴールドのデジタル版」と説明しながら、スポットETF(証券取引所で売買できるビットコイン投資信託)などの形で顧客資産に組み入れています。こうした機関側の言説は、一般投資家にとってビットコインを理解しやすくするラベルとして機能し、「ビットコイン=デジタルゴールド」という認識を強固にしています。

ビットコイン(BTC)に投資したい方に

+解説記事

投資家はどう捉えるべきか

投資家の立場から見ると、金とビットコインを「どちらか一方を選ぶ代替関係」として考えるよりも、「異なるリスク特性を持つ補完的な資産」として捉える方が実務的です。

金は依然として、インフレや通貨不安、地政学リスクに対する守りの資産としての役割を担い、ポートフォリオ全体の値動きを安定させる効果が期待されます。一方でビットコインは、価格変動とドローダウン(高値からの最大下落幅)リスクが大きいものの、長期的な上振れ余地が大きい「非対称なアップサイド(損失は限定的な一方、大きな値上がり益が期待できる特性)」を持つオルタナティブ資産として位置づけるのが自然でしょう。

ビットコインと金の両方をポートフォリオに組み入れることで、伝統的な株式・債券だけの運用よりも下落幅を抑制しつつ高いリターンを期待できる可能性も指摘されています。

分散投資の具体的な配分パターンや実践ステップについては、「仮想通貨を含むポートフォリオの作り方」をあわせてご参照ください。

重要なのは、両者の相関が時期によって大きく変動するという性質を前提に、分散効果をどのように引き出すかです。マクロ環境や市場センチメント(投資家全体の心理や雰囲気)の変化に応じて、ビットコインと金の相関が高まりつつあるのか、それとも再び薄れつつあるのかを継続的に確認しながら、配分比率を柔軟に見直していく姿勢が求められます。

まとめ

「デジタルゴールド」という表現は、実態を精緻に説明する学術的な概念というより、ビットコインの特徴を直感的に伝えるためのナラティブ(物語)であり、投資判断の入り口に過ぎないと冷静に捉えることが重要です。金とビットコインには、希少性・非中央集権性・インフレヘッジというナラティブ上の共通点があります。しかし実際の値動きにおける相関は限定的であり、マクロ環境や市場心理によって大きく変化してきました。「デジタルゴールド」と呼ばれてはいるものの、ボラティリティや規制リスク、リスクオフ時の挙動の違いを踏まえると、両者を「同じもの」とみなすのは現実的ではありません。

今後、現物ETFの普及や各国の戦略的準備資産としての採用が進めば、金との相関が高まる可能性はあります。それでも現時点では、「金は守り、ビットコインは非対称なアップサイド」というように役割を分けてポートフォリオを設計する視点が重要です。両者の性格の違いを十分に理解した上で、資産運用に臨みましょう。

ビットコイン(BTC)に投資したい方に

+解説記事

CoinPostの特集記事New!

📊 Investment Guide SBI経済圏で始める資産運用|仮想通貨・株・NISAを組み合わせた総合ガイド → 📈 Stock Guide 株式投資の始め方|基礎知識、テクニカル分析、仮想通貨関連銘柄 → 🔰 Crypto Guide 仮想通貨とは?始め方・税金・運用|初心者向け完全ガイド → ₿ Bitcoin Guide ビットコインとは?|仕組み・歴史・将来性を徹底解説 → 📚 Ethereum Guide イーサリアムとは?|仕組み・歴史・将来性を徹底解説 → 📝 Ethereum Guide XRPとは?|仕組み・歴史・将来性を徹底解説 → 💰 ステーブルコインとは? 仕組み・種類・リスク・将来性を徹底解説 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →