WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

TRON(トロン)は、2017年にジャスティン・サン氏によって創設されたブロックチェーンプラットフォームです。イーサリアムやビットコインと比べて日本での知名度は高くないものの、特にアジア・南米・アフリカなどの新興国市場において、ステーブルコイン決済・送金インフラとして急速に拡大しています。

実際の利用実績では世界トップクラスのネットワークとして機能しており、USDT(テザー)取引の多くがトロン上で行われています。本記事ではデータに基づき、トロンの将来性・価格評価・成長ドライバーを徹底解説します。

この記事のポイント:トロン(TRX)はUSDT流通量の約42%・年間手数料収入21億ドルを誇るステーブルコインインフラ最大手。P/F比は約10倍と主要チェーン最低水準で「割安放置」の評価が多い。2026年はGENIUS法成立・量子耐性対応・新興国採用拡大の3つが成長カタリストとして注目される。

トロン(TRX)に投資したい方に

取引量・取引額でみる圧倒的な利用実績

ブロックチェーンの価値を測る指標として「取引件数」「取引額」「手数料収入」があります。これらはネットワークがどれほど実際に使われているかを示す経済活動量といえます。

(全体の約42%)

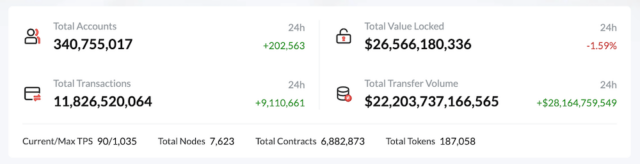

アカウント数

取引総数

手数料収入

出典:Tronscan

- 日次ユニークウォレット数:100万以上

- グローバルアクティブステーブルコインアドレスの約28%を占める

- 日次アクティブユーザーの74%がP2P送金を利用

- 2025年9月、USDT取引の約64%をETH・TRONの2チェーンで処理

2025年9月には、USDT取引においてイーサリアムとトロンの2チェーンが全取引量の約64%(約7,720億ドル)を処理しています。特にトロンは低コスト・高速処理という特性から、新興国におけるステーブルコイン決済の主要ネットワークとして機能しています。

なぜトロンが選ばれるのか?3つの理由

トロンがステーブルコイン送金の主要インフラとして選ばれる理由は3つあります。

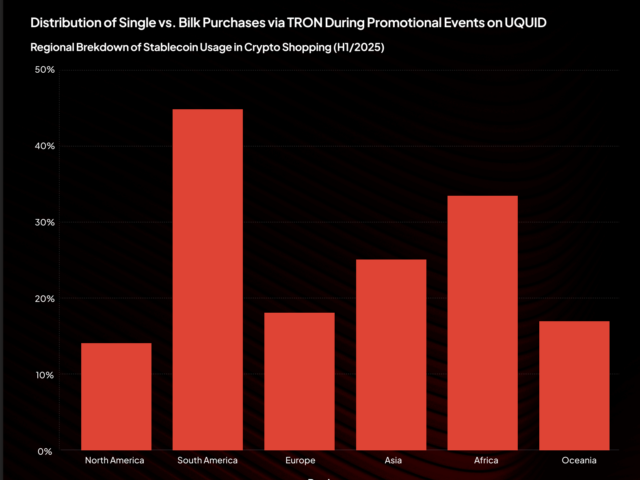

ネットワーク効果:新興国市場での圧倒的シェア

暗号資産決済プラットフォームUQUIDの2025年上半期データによると、同プラットフォーム内のステーブルコイン決済でトロンチェーンが選ばれた割合は南米45%・アフリカ35%・アジア25%。利用者増加に伴い対応店舗も増える好循環が生まれており、東南アジアではイオングループ決済サービス「AEON Pay」が約2,000万店舗・1万ブランド規模でTRX・USDT・USDDによる決済を可能にしています。

圧倒的な低コスト:送金手数料約0.03円

送金手数料は約0.00022ドル(約0.03円)とほぼゼロに近く、2025年8月にはさらに60%削減。一部の取引条件下ではゼロ手数料施策も展開されています。この低コスト構造により取引の約60%が1,000ドル未満の小口送金となっており、銀行口座を持たない新興国の層(アンバンクト)への金融アクセス手段として機能しています。

機関投資家・取引所の強固な支持基盤

BinanceやGATEなど主要取引所がUSDT(TRC-20)を早期採用し、取引所間決済の標準として定着。複数回にわたり20億米ドル規模のUSDT発行が実施されるなど、機関投資家と個人投資家双方の需要が継続的に存在します。この支持基盤がトロンをステーブルコイン送金のデファクトスタンダードへと押し上げる要因となっています。

出典:UQUID(2025年上半期)

収益性から見た評価:P/F比約10倍の割安水準

P/F比(Price to Fees)とは

アナリストの間では、ブロックチェーンのバリュエーションを測る際に「P/F比」という指標が使われます。これは株式市場のPER(株価収益率)に相当するもので、ネットワークの時価総額を年間手数料収入で割った数値です。数値が低いほど「稼ぎに対して評価が低い=割安」を意味します。

主要ブロックチェーンのP/F比比較

| チェーン | 年間手数料収入(2024年度) | 時価総額(2024年末時点) | P/F比 |

|---|---|---|---|

| TRON | 約21億ドル | 約220億ドル | 約10倍 |

| Solana | 約6.4億ドル | 約1,050億ドル | 約164倍 |

| BNB Chain | 約1.9億ドル | 約1,000億ドル | 約530倍 |

出典:Token Terminal、CoinMarketCap参照

トロンのP/F比は約10倍にとどまっており、それより手数料収入が少ないソラナ(164倍)やBNBチェーン(530倍)が大幅に高い評価を受けていることを考えると、利用実態に対して評価が追いついていない=割安に放置されているという見方が成り立ちます。

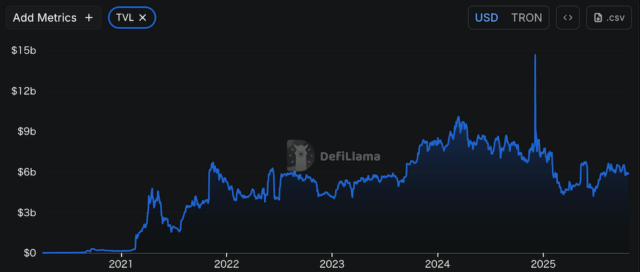

TVLとネットワーク特性

出典:DefiLlama

- TVL(預かり総資産):58億ドル(全ブロックチェーン5位)

- USDT流通量(約770億ドル)に対してTVLは小さく、資産をロックして運用するのではなく日々の経済活動で実際に使われていることを示す

- 投機的なネットワークではなく「実需型インフラ」としての性格が強い

ステーブルコイン市場とトロンの将来性

急拡大するステーブルコイン市場

出典:a16zレポート

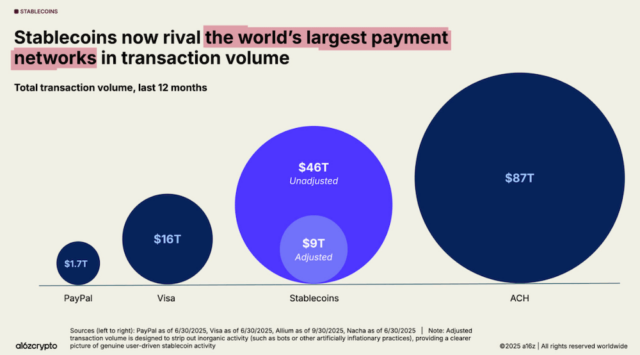

- 前年比106%成長

- 年間取引量:46兆ドル

- 実需ベース:9兆ドル(PayPalの5倍以上・Visaの半分以上)

- 発行残高:3,000億ドル規模(2025年時点)

- 2025年:GENIUS法成立により法制度が整備

ステーブルコインは投機的なトークンから実用的な金融インフラへと進化しており、今後も成長が見込まれます。トロンはUSDT流通量の約42%を担う主要プラットフォームであるため、この市場成長がそのままトロンの利用増加・手数料収入増加につながる構造にあります。

トロンの成長戦略

トロンは複数の施策を通じてさらなる普及拡大を進めています。手数料面では特定の取引条件下でのゼロ手数料施策を拡大し、新興国市場での利用障壁を引き下げています。独自ステーブルコインUSDDのエコシステム拡大も進行中で、TRX供給量を減らしながらステーブルコイン流通を増やす持続可能なトークン経済を構築しています。

2025年にはPayPal USD(PYUSD)のトロン展開とメタマスクのネイティブサポートを実現し、数千万人規模の新規ユーザーがトロンネットワークに直接アクセス可能となりました。また、米国商務省がGDPデータ記録のブロックチェーンとしてトロンを選定し、制度的な評価も高まっています。

関連ガイド

2026年の注目カタリスト

GENIUS法成立とステーブルコイン制度化

2025年に米国でGENIUS法が成立し、ステーブルコインの制度的枠組みが大きく整備されました。機関投資家・企業の参入障壁が低下し、ステーブルコインの企業決済・国際送金への実用化が加速しています。トロンはこの流れの最大の恩恵を受けるプラットフォームの一つです。

量子耐性対応:先行する技術的備え

2026年、トロンはNIST(米国国立標準技術研究所)が標準化した耐量子暗号署名アルゴリズムをメインネットに展開する計画を発表しました。主要パブリックブロックチェーンの中でも先行した対応として注目されており、長期的なネットワークセキュリティの担保という観点から機関投資家の評価材料となっています。

新興国市場でのさらなる採用拡大

銀行インフラが未整備な地域では、スマートフォン1台で低コスト送金ができるトロンベースのステーブルコイン決済が急速に普及しています。アフリカ・南米・東南アジアでの採用が広がるほど、ネットワーク効果によるトランザクション増加がトロンの手数料収入を押し上げる構造になっています。

トロン(TRX)に投資したい方に

まとめ:ステーブルコイン時代におけるトロンの実力

トロンの強みは以下の3点に集約されます。

実需中心の圧倒的な利用実績

日次1,000万件の取引・USDT流通量42%・日次アクティブユーザーの74%がP2P送金を利用。投機ではなく実際の経済活動で使われるインフラ型ネットワーク。

新興国市場での高い採用率

南米45%・アフリカ35%・アジア25%のステーブルコイン決済シェア。送金手数料約0.03円という低コスト構造が小口送金を現実的にし、アンバンクト層への金融アクセスを実現。

割安評価からの是正余地

P/F比約10倍と他チェーンの数十〜数百倍と比較して著しく低く、利用実態に対して評価が追いついていない。ステーブルコイン市場のさらなる拡大が再評価の触媒となる可能性がある。

「日々の利用が積み上がるブロックチェーン」——それがトロンの強みであり、将来性の根拠でもあります。投機的なネットワークではなく、実際に人々の経済活動を支えるインフラとして、トロンは今後も成長を続けると期待されます。

※ 本記事は情報提供を目的としており、投資を勧誘・推奨するものではありません。暗号資産への投資は価格変動リスクを伴います。投資判断はご自身の責任において行ってください。

あわせて読みたい

よくある質問(FAQ)

2026年4月時点で年間手数料収入は約21億ドルと主要チェーントップクラスです。P/F比は約10倍で、ソラナ(164倍)・BNBチェーン(530倍)と比較して著しく割安な水準にあり、実需に対して評価が追いついていないという見方が多くのアナリストから示されています。ステーブルコイン市場の拡大・GENIUS法成立・新興国採用拡大が今後の成長カタリストとして注目されています。

主な理由は3つあります。①送金手数料が約0.03円と業界最低水準。②3億4,000万ユーザー・118億件以上の処理実績という圧倒的なネットワーク効果。③Binanceなど主要取引所がUSDT(TRC-20)を早期採用し取引所間決済の標準として定着——この3点がトロンをデファクトスタンダードへと押し上げています。

P/F比(Price to Fees)は時価総額を年間手数料収入で割った指標で、株式のPERに相当します。数値が低いほど割安です。トロンは約10倍で、ソラナ(164倍)・BNBチェーン(530倍)と比較すると、稼ぎに対してネットワーク評価が大幅に低い状態にあります。

2025年に米国でGENIUS法が成立し、ステーブルコインの制度的枠組みが整備されました。発行残高はすでに3,000億ドル規模に達しており、法整備により機関投資家・企業の参入が加速しています。トロンはUSDT流通量の約42%を担うため、ステーブルコイン市場の拡大がそのままトロンのネットワーク利用・手数料収入増加につながる構造にあります。

3つあります。①GENIUS法によるステーブルコイン制度化の加速。②NIST標準の耐量子暗号をメインネットに展開する量子耐性対応(主要チェーン先行)。③アフリカ・南米・東南アジアでの新興国採用拡大です。これらが重なることで、P/F比約10倍という割安水準からの再評価が期待されています。

国内ではBITPOINT(現物・積立・ステーキング対応)、ビットバンク(国内最大級のアルトコイン取引量)、OKJ(板取引・流動性が強み)でTRXを購入できます。口座開設には本人確認書類が必要です。国内取引所で口座を開設し、日本円を入金してTRXを購入する流れになります。