はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 学習-運用

学習-運用

結婚・出産といった人生の節目や老後には、まとまったお金が必要になります。しかし低金利時代とも呼ばれる現代、貯蓄だけで将来必要なお金を集めるのは余り現実的ではありません。

そこで注目を集めているのが「投資による資産形成」です。とはいえ投資や経済に関する知識がないと何をどうすればいいかわからず、多額の資金を投じる事には抵抗もあるはず。その場合は「投資信託」を活用しましょう。少額からコツコツ始められるうえ、難しい資産運用を専門家に任せて最低限の手間で利益を狙うことが可能です。

そこで本記事では、投資信託を始めるために必要な知識を一通りご紹介します。

- 目次

1.投資信託は専門家を「信じて託す」資産運用

出典:投資信託協会

出典:投資信託協会

まず、投資信託の概要を簡単にご紹介します。

投資信託の歴史は古く、1941年に野村証券が英国の「ユニット・トラスト」という投資の仕組みを研究して発足させました。多数の投資家からお金を集めて一つにまとめて資産運用の専門家が投資・管理して利益を狙います。

その運用によって出た利益は、投資額に合わせて各投資家に分配される仕組みです。銀行の預金と異なり元本は保証されていませんが、運用が上手くいけば大きなリターンが狙えます。

投資信託は他の投資と同様、購入時点よりも高い価格で換金することで利益を上げることができる(手数料などを除く)ほか、換金せずに「分配金」という形で定期収入を得られるものもあります。

ただし分配金は運用の元手となる信託財産から支払われるため、分配金の支払いが多いほど投資信託の価格が下がる事に留意しましょう。

2. 投資信託を利用するメリット

株式などの個別銘柄ではなく投資信託を選ぶメリットは、大きく分けて次の4つです。

投資の初心者だと、いきなり多額の資金を投資につぎ込むことには抵抗があるでしょう。個別銘柄への投資には最低でも1万円は必要ですが、投資信託は100円から購入できる商品もあり、手軽に投資を始められます。これは、多数の投資家から集めたお金をまとめて運用するため、各投資家の出資額を下げられるため。

また、投資信託では専門家が資産運用を代行するので、基本的に運用中の投資判断は必要なく、知識が少ない初心者でも簡単に利用できるのもメリットです。

さらに、投資信託は「分散投資」の考え方から生まれたため、必然的に投資先が分散される仕組みになっています。1つの投資信託に複数の金融商品が組み込まれており、小口の購入でも株式・債券含め多数の商品に分散して投資できるため安全性が高いのも特徴です。

加えて商品の種類も豊富で、国内外の株式・債券・不動産・金などに投資できます。個人では直接購入が難しい新興国の株式などを取り扱っていることも多く、多様な選択肢に投資できるのも魅力でしょう。

3.投資信託の仕組み

出典:投資信託協会

出典:投資信託協会

次に、投資信託の仕組みや利用の流れについて詳細にご紹介します。

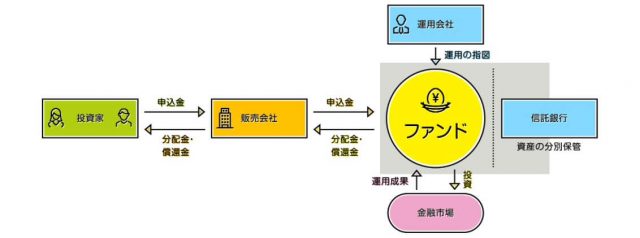

3-1. 投資信託を支える3つの機関

まずは投資信託の仕組みから。投資信託というシステムは「販売会社」「運用会社」「信託銀行」と呼ばれる各分野の専門機関が役割分担することで成立しています。

販売会社の役割は、投資信託と投資家をつなぐ窓口です。投資信託を販売して運用の元手となるお金を集め、分配金の支払いや投資家の口座管理などを行います。

運用会社の役割は、投資信託を作成・運用することです。経済や金融の専門家がデータを分析のうえ、販売前の投資信託に入れる商品の組み合わせを決定し、販売後は集めた資産をどう投資するか運用方法を考えて信託銀行に指示を出します。

売買の実行と資産の管理を実際に行うのは信託銀行ですが、資産運用の内容を決定する権限を持つのは運用会社です。

信託銀行の役割は、資産の管理・保管の実行。運用会社の指示に従って金融商品の売買を行い、投資家から集めた資産を厳重に保管します。

ちなみに、信託銀行は投資家から預かった財産を銀行の財産とは分けて管理することが法律で定められており、仮に信託銀行が破綻したとしても投資家の資産は保全される仕組みです。

3-2. 投資信託を購入・運用する流れ

次に、投資信託の購入や実際に運用する一般的な流れやポイントを解説します。

購入と運用の大まかな流れは次の通りです。

投資信託の購入にあたっては、まず販売会社で「特定口座」か「一般口座」の口座開設が必要。販売会社によって取扱う投資信託は異なるため、事前に会社のホームページから調べておきましょう。

投資信託の種類は大きく「株式投資信託」と「公社債投資信託」の2種類です。前者は株式と公社債に投資でき、後者は株式に投資できず債券中心の投資を行います。多くの投資信託は、前者である株式投資信託に分類されます。

購入する投資信託を検討する際には、まず投資判断に必要な情報が載った「交付目論見書」を確認します。販売会社から直接受け取ることもできますが、会社のホームページからも確認できる場合が多いです。

目論見書に記載されているのは「ファンドの目的や特徴、投資対象」「投資のリスク」「過去の運用実績」「手数料・諸費用」など。内容は少し複雑ですが、重要な情報が記載されているため購入の前に必ず確認しましょう。

そして、投資信託の運用結果は「運用報告書」として事後的に報告されます。運用報告書は原則として決算期ごとに作成されますが、投資信託の種類によっては数期分まとめて作成される場合もあるため注意が必要です。

4.投資信託として購入できる金融商品

購入判断にあたっては、その投資信託が含む商品の特徴と割合を見ることで、その投資信託がどういった運用を目指しているかを掴むことができます。

そこで次に、投資信託として購入できる主な商品のラインナップを4つご紹介します。金融商品の特徴を知っておけば、目論見書から投資信託の安全性・流動性・収益性を把握しやすくなり、より投資の目的に合った商品を選択できるようになるでしょう。

4-1.株式

国内外の株式には、短期的な利益を狙えるもの・長期的に資産を増やすのに向いている物など様々なため、その株式がどういった特徴を持っているか見極めることが重要です。

値動きが大きい株式は、ベンチャー企業に投資する中小型株式や、新興国に投資する新興国株式等が挙げられるでしょう。こういった株式の割合が高い投資信託は値動きが大きく「ハイリスク・ハイリターン」となる傾向があります。

一方で大企業や先進国の株式は、短期的に値下がりすることはあっても長期的には安定して値上がりしていく銘柄が多いです。そのため、こういった株式の割合が高い投資信託は、老後資金を作る目的などに向いています。

また、株式に関連する投資信託に「ETF」や「インデックスファンド」という指数連動型の商品もあります。これらは日経平均株価や東証株価指数(TOPIX)といった指標の動きと連動をめざして運用されるため、市場の全銘柄へ投資するのと近い効果が得られます。

ちなみにETFの中には、ビットコインを投資対象に含んだ「ビットコイン ETF」という商品もあり、既にカナダやブラジル等では承認されています。普及が進むにつれて仮想通貨の信頼性が上がり、市場を活性化させる効果が期待できるでしょう。

関連:「米ビットコインETFが年内実現の可能性 ブルームバーグアナリストが分析」

4-2.債券

国債や社債といった債券も、投資信託の商品として購入することができます。

債券は価格変動が小さく、大きな利益は見込めないもののリスクが少ないのが特徴。そのため、債券の割合が高い投資信託は安全性が高い傾向にあります。リスクを減らしつつ資産運用したい場合は、債券中心の投資信託が適しているでしょう。

公社債投資信託は株式投資信託よりも配当が安定しているため、定期収入目的の投資にも向いています。

また、アメリカなど先進国の債券も含む投資信託を購入する場合は、為替レートの変動による損失を緩和する「為替ヘッジ」があるものを選ぶとより安心です。ただし、為替差益のメリットを得られなくなるほか、手数料がかかる点には注意しましょう。

他にも、通常の投資信託とは別に「MMF(マネー・マネージメント・ファンド)」「MRF(マネー・リザーブ・ファンド)」と呼ばれる商品もあります。MMF・MRFは国内外の公社債を中心に運用し、即日換金できる流動性の高さが魅力です。

4-3.コモディティ

投資信託は株式・債券が基本ですが、中には金や石油、穀物といった実物資産に投資できるコモディティ投資ができる商品もあります。

コモディティは災害や疫病など、予測しにくい要因によって価格が影響を受けるため値動きが読みにくいほか、通常の投資信託に比べて選択肢が少ない点には注意しましょう。

一方で、株式や債券とは価格の変動要因が異なる場合が多く、物価上昇時にはコモディティの価格も一緒に上昇する傾向にあるなどインフレに強いため、分散投資には最適です。また、コモディティは値動きが大きいため上手に運用すれば大きな利益が狙えます。

4-4.不動産

「J-REIT」と呼ばれる投資信託を購入すれば、オフィスビルやホテル、商業ビルといった不動産へ投資することも可能です。

J-REITの基本的な仕組みは一般の投資信託と同様で、購入によって複数の不動産に投資し、賃貸収入や売買によって生まれた利益が投資家に分配されます。現物の不動産に投資するよりも格段に少ない金額で多くの不動産に分散投資でき、不動産投資の専門家が運用するため手間がかかりません。

証券取引所に上場されているためリアルタイムで価格の変動を確認でき、流動性も高いです。価格変動が小さいため安全性が比較的高く、株式・債券以外の分散投資にも適した投資信託と言えるでしょう。

5.投資信託の投資効果を最大化する運用方法のすすめ

続いて、投資信託の運用に適した運用のテクニックについて解説します。

5-1.分散投資

投資のリスクを減らす基本の考え方が、投資先や時期を分散させる分散投資です。

投資信託自体がある程度の分散投資にはなっていますが、ただ資産や投資先を分散させるだけではリスクを効果的に減らすことはできません。元本割れの可能性を最小化するには、金融商品の値動きの相関関係を意識して投資信託を選択することが大切です。

例えば、株式と債券の両方をポートフォリオに加える方法。日本株式と日本国債は逆の値動きをする傾向があるため、一方が下がっても一方が上がり、総資産額を一定の範囲にキープできます。

さらに、株式や債券だけでなくコモディティや不動産を中心とした投資信託を積極的にポートフォリオへ加えるのがおすすめ。前述したとおり、特にコモディティは株式や債券とは違う要因によって値動きするため、リスク分散にうってつけです。

ちなみに投資信託には国内外の株式・債券・コモディティ・不動産にバランスよく投資できる「バランス型」もあります。複数の投資信託を購入する予算を確保できない場合は、バランス型の投資信託を選択して購入すると良いでしょう。

関連:「仮想通貨(ビットコイン)相場の安定した稼ぎ方|複数の取引所を開くメリットと分散投資のすすめ」

5-2.ドルコスト平均法

長期保有が前提の投資信託では、相場の短期的な値動きに左右されにくくなる「ドルコスト平均法」も効果的です。ドルコスト平均法は分散投資の一種で、商品の種類ではなく「購入の時期」を分散することで、平均的な購入価格を下げる効果を狙います。

ポイントは「一定間隔で一定額を購入し続ける」こと。これにより、投資信託の価格が値上がりした場合は購入できる口数が自然に減り、逆に値下がりした場合は購入できる口数が自然に増えます。その結果、長期的には運用益を出しやすくなるのです。

投資信託においてドルコスト平均法の実践は簡単で、投資信託購入の際に「投信積立プラン」を選択するだけ。投信積立は毎月一定額ずつ投資信託を購入する仕組みで、自動でドルコスト平均法を実行できます。

さらに分配金が発生する投資信託の場合、分配金を同じ投資信託へ再投資するよう設定しておけば、複利効果による利益の増幅も狙えます。

関連:「即実践できる、相場に左右されない積立投資|ドルコスト平均法とは」

5-3.NISAやiDeCOを活用

また、投資信託はNISA・iDeCoなど大幅な税制優遇を受けられる口座からも購入することができます。

細かい条件は異なりますが、どちらの口座でも投資から得た利益にかかる約20%の税金が非課税に。

特にiDeCoの節税効果は高く、掛金として拠出したお金は全額が所得控除の対象となります。つまり、投資をする事によって日々の所得税なども節税できるのです。また、資金の受け取り時も退職所得控除・公的年金控除によって一定額まで非課税にできます。

ただし、iDeCoは高い節税効果を得られる一方、原則として60歳になるまで引き出せないという強い制限がある点には留意してください。

節税メリットを受けつつ投資信託を運用したい場合は、NISA口座やiDeCo口座から購入するのがおすすめです。

6.投資信託を購入する際の注意点

投資信託も投資である以上、リスクやデメリットも存在します。ここでは、投資信託を購入する前に知っておくべき注意点をご紹介しましょう。

6-1. 元本保証がない

投資信託の価格は、会社の業績・金利の変動・国際情勢・為替・政治といった多くの要因から影響を受けて変動するため、元本は保証されていません。

例えば、株式・債券の発行元の国や企業が償還金や利息の支払いができなくなる可能性が高まると、信用を失ったことにより価格が下落します。国であれば財政難、企業であれば経営不振などがその要因です。

海外資産に投資する投資信託は為替変動によるリスクがあり、円高になると運用損が大きくなりやすいです。他にも債券がメインの投資信託では、好景気で金利が上昇すると債券価格が下がることがあります。

たとえ分散投資やドルコスト平均法をしっかり活用したとしても、元本割れが起きるリスクは残ります。ただし相場にはサイクルがあるため、一時的に下落してもいずれは回復する場合が多いです。元本割れしても慌てず、まずは原因や推移をチェックしましょう。

6-2. 運用に手数料がかかる

また、運用にあたっては各工程で手数料が発生します。主に発生する手数料は次の3種類です。

| 購入時手数料 | 投資信託を購入するたびに発生 |

|---|---|

| 信託報酬 (運用管理費用) |

投資信託の保有期間中に毎日発生 |

| 信託財産留保金 | 投資信託の換金時に発生 |

投資信託の運用成果に手数料が与える影響は少なくありません。

手数料の内訳は目論見書にも記載されていますが、実は変動があるため事前に算出できない(目論見書からは把握できない)細かい手数料も発生するため注意が必要です。実際にどれだけの手数料が発生したかは、運用報告書の費用明細欄から事後的に確認することができます。

手数料を抑えるためには、購入時手数料がかからない「ノーロード型」や信託報酬が低い傾向にある「ETF」「インデックスファンド」を選択するのがおすすめ。

投資信託ごとに手数料の種類・割合は様々なため、事前に情報を集め、慎重に検討してから購入することが大切です。

7.投資信託を100円から購入できるネット証券

最後に、投資信託を購入するにあたっておすすめのネット証券をご紹介します。

7-1.SBI証券

出典:SBI証券

出典:SBI証券

SBI証券は、21年時点で700万人以上が口座を開設するネット証券の最大手です。取り扱う投資信託は2646本(21年9月時点)で、NISA・つみたてNISA・iDeCoなどの口座開設を通じて購入できます。

さらに投信積立がSBI証券では100円から投信積立を始められ、投信積立での買付なら原則として投資信託の買付手数料が全て0円となるのが魅力です。

さらに、SBI証券では投資にTポイントが使える・貯まるお得な仕組みも。投資信託の買付に保有するTポイントを利用でき、また投資信託等の取引や保有によってTポイントを貯めることができます。

少額からのリスクを抑えた投資信託に、SBI証券を利用してみてはいかがでしょうか。

関連:スマホ1つで始める簡単株投資|SBI証券の特徴を徹底解説

7-2.楽天証券

出典:楽天証券

出典:楽天証券

楽天証券も、人気の高い大手ネット証券です。取り扱う投資信託は業界トップクラスの2682本(21年9月時点)で、投信積立では100円から投資信託が購入可能です。

最大の魅力は楽天ユーザーに嬉しいポイント制度で、残高に応じて毎月楽天ポイントが付与されます。他にも投資信託の残高が3000万円以上の場合は国内株式手数料が割引になる上ポイント還元率も2倍になる等、お得に使えるサービスが充実している点が魅力です。

ちなみに、楽天証券では投資信託だけでなく国内株式やバイナリーオプションにも楽天ポイントを使って投資できます。

投資信託の運用は、楽天サービスとの連携が豊富な楽天証券で始めましょう。

関連:貯めたポイントで投資信託|楽天証券がおすすめな理由とは

8.投資信託で踏み出す資産運用の第一歩

投資信託は専門知識いらずで少額から始められ、分散投資などリスクを軽減する仕組みが詰まった投資初心者に最適な金融商品です。元本保証がされていないこと、手数料がかかることには注意が必要ですが、上手く利用すれば預金よりもずっと大きなリターンが狙えます。初めての資産運用は、投資信託から始めましょう。