WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

「人生100年時代」という言葉に代表されるように、65歳以降の人生が20年以上続く生き方が当たり前になりつつあります。公的年金では十分な資金を提供できない可能性があるため、老後に備えて「2000万円の貯蓄が必要」とする金融庁の報告書が物議を醸したことは記憶に新しいでしょう。

その影響もあり、自分で運用するもうひとつの年金「iDeCo(イデコ)」を始める動きが若年層で広まっています。iDeCoの年金を受給できるのは将来の話ですが、早期から始めるメリットは大きく、運用中も継続的に税負担を減らす効果があります。

とはいえ制度はかなり複雑で、具体的なメリットや安全性を理解しにくいのが難点。

そこで本記事では、iDeCoを始めるために必要な情報を詳しく解説します。老後の人生を豊かに過ごすため、iDeCoについて知っておきましょう。

iDeCo(イデコ)とは

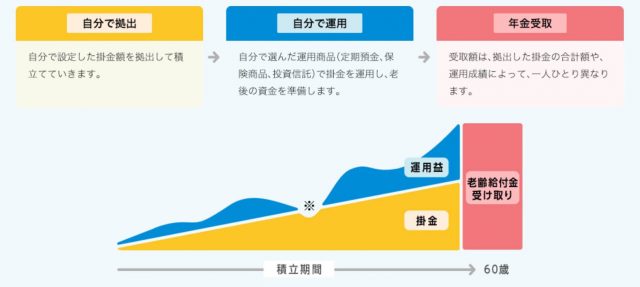

iDeCoの正式名称は「個人型確定拠出年金」で、一言で表現するなら「自分で老後の資金を準備する」ための制度です。

公的年金だけでは老後の資金が不安という場合には、iDeCoによる資産形成を組み合わせることで受け取り額を効果的に増やすことが可能。実施主体は公益法人である「国民年金基金連合会」で、22年10月時点では、約269万人が加入しています。

最大の魅力は税制優遇措置で、運用次第で掛金を大きく上回るリターンが期待できるでしょう。

そもそも年金は、「国が運用するもの」・「企業が運用するもの」・「個人が運用するもの」の3種類に大きく分類されます。

iDeCoは正式名称に「個人」とあるように、公的年金や企業年金とは異なり、個人が自己の責任において運用する年金制度です。自身で掛金を拠出して運用方法を選び、掛金と運用益の合計額を、60歳以降に一時金・年金として受け取れます。

以前は自営業者などに限られた制度でしたが、原則として20歳以上65歳未満の全ての日本人が加入できるようになりました。また、2023年度与党税制改正大綱には、加入可能年齢を70歳に引き上げる案が明記されています。

ただし、会社員で既に「企業型確定拠出年金」に加入している場合、勤務先が規約でiDeCoに同時加入できる旨を定めている場合に限って加入できます。

また、国民年金保険料の全額または一部を免除されている自営業者、学生納付特例制度を利用していて保険料納付を猶予されている学生もiDeCoには加入できません。

加入を検討する前に、そもそもiDeCoに加入できるか勤務先の総務または人事に確認しておきましょう

iDeCoの利用方法は簡単で、投資する商品を決め、その商品を扱う金融機関でiDeCo口座の開設し、掛金を振り分けるだけです。

個人で拠出して資産運用するiDeCo

次に、iDeCoで資産運用することによって利益が生まれる仕組みを解説します。

iDeCoで老後資金の準備

iDeCoは一度運用を始めると原則として60歳になるまで口座の資金を引き出せないため、確実な貯蓄の方法として利用できます。

資金が必要になったとしても引き出せないのは少々不便ですが、この制限があることにより「半強制的な貯蓄ができる」という点がメリットです。

20歳以上65歳未満で日本在住、公的年金に加入していれば誰でも加入資格を持つため、20~30代といった人生の前半から長期にわたって堅実な蓄財を始められます。

「性格的に貯蓄が得意でないが、老後資金に不安を感じている」という方には特におすすめです。

ちなみに、iDeCoでは転職・離職時も運用中の資産を移管できるため、ライフステージの変化やキャリアアップにも対応。

例えばiDeCo口座内の資産を「企業型確定拠出年金」へ移管することや、企業型拠出年金からiDeCoへの移管、iDeCo口座同士で金融機関を変更することも可能です。

ただし、職場によって企業型確定拠出年金の月々の掛け金や加入条件が異なるため、持ち運びは慎重に行いましょう。

ラインナップは「元本確保型」と「元本変動型」

iDeCoで購入する商品は「元本確保型」と「元本変動型」という、大きく2種類のラインナップから選べます。

元本確保型とは「定期預金」や「保険」といった商品のことで、元本が確保されているため元本割れのリスクが低く安全性が高いことが特徴です。ただし金利は低く、コツコツと少しずつ資産を増やしていく事は可能でも大きなリターンは見込めません。しかも各種手数料がかかることで、元本確保型を選択したとしても最終的に受け取る金額がマイナスになるリスクがあることは知っておきましょう。

元本変動型とは「投資信託」のことです。投資信託では預けた資産で株式や債券を購入し、それを専門家が運用することで資産増加を狙います。投資のため、運用状況によって常に元本割れのリスクがありますが、元本確保型よりもはるかに大きなリターンを期待できる選択肢です。

iDeCoはいくらから運用可能か

iDeCoは、基本的に5000円以上の掛金に1000円単位で上乗せして運用できます。この掛金はiDeCoの申込み時に設定し、変更は年に1回のみ可能です。

ただし、掛金には職業や加入している年金制度によって上限額(拠出限度額)が設定されている点には注意しましょう。

拠出限度額一覧:

| 国民年金の第1号被保険者 | 国民年金の第2号被保険者 | 国民年金の第3号被保険者 | ||

|---|---|---|---|---|

| 対象者 | 自営業者・学生等 | 会社員等 | 公務員等 共済加入者 | 専業主婦(夫)等 |

| 拠出限度額 (月額) | ・6.8万円 | ・1.2万円

・2.0万円 ・2.3万円 |

・1.2万円 | ・2.3万円 |

拠出上限額の違いは、主にiDeCoを除いた年金制度の充実度に対応しています。

例えば会社員・公務員は基礎年金に加えて厚生年金を受給できるのに対して、自営業者は原則として基礎年金のみの受給です。

会社員等に比べ年金制度が充実していない自営業者は、その分個人で老後資金を確保する必要性が高くなります。そのため、優先的に税制優遇措置を受けられるよう拠出限度額が高めに設定されているのです。

また、会社員等の拠出限度額は3パターンあり、企業型の年金が会社にあるか否かで上限が変わります。企業型年金がない場合は一番高額な「2.3万円」、企業型年金がある場合は、加入状況によって「1.2万円」もしくは「2万円」のいずれかとなります。

ご自身がどれに当てはまるか明確でない場合は、会社の退職金規定を見るか、総務・人事に相談すると良いでしょう。

なお、上述した税制改正大綱には、拠出限度額の引き上げを検討することが書かれています。

iDeCo最大の目的は節税対策

iDeCoを利用する最大の目的は、税制優遇による大幅な節税対策です。そこで次に、iDeCoの利用で得られる3つの節税メリットを解説します。

掛金が全額所得税控除の対象

まず、最もメリットとして大きいのが、iDeCoの掛金として拠出したお金は全額が「所得控除」の対象になることです。

そもそも所得税の計算は、収入の総額から経費と所得控除を差し引いた金額「課税所得額」に対して税率をかけて算出します。

iDeCoの掛金が所得控除に含まれるということは、iDeCoに拠出した額だけ課税所得額を減額でき、その分だけ毎年の所得税・住民税負担も減らせるのです。

イメージしやすいよう、次に大まかな節税額を具体例と共に確認していきます。

(税額の計算は複雑なため、算出金額は目安です。)

所得税の節税効果:

| 課税所得金額 | 税率 | iDeCoによる節税効果(月額掛金1万円) | iDeCoによる節税効果 (月額掛金2万円) |

|---|---|---|---|

| 195万円未満 | 5% | 6000円/年 | 1万2000円/年 |

| 195万円~330万円未満 | 10% | 1万2000円/年 | 2万4000円/年 |

| 330万円~695万円未満 | 20% | 2万4000円/年 | 4万8000円/年 |

| 695万円~900万円未満 | 23% | 2万7600円/年 | 5万5200円/年 |

| 900万円~1800万円未満 | 33% | 3万9600円/年 | 7万9200円/年 |

| 1800万円~4000万円未満 | 40% | 4万8000円/年 | 9万6000円/年 |

| 4000万円以上 | 45% | 5万4000円/年 | 10万8000円/年 |

先に、所得税の節税効果について考えます。

例えば毎月1万円(年間12万円)の掛金を拠出し、iDeCoの拠出額を控除しない課税所得額が300万円の場合を想定してみましょう。課税所得額が300万円の場合の税率は10%なので、そのままでは30万円が所得税として課税されます。

そこにiDeCoの掛金を所得控除として差し引くと、課税拠出額は288万円となり所得税は28万8000円。iDeCoの利用によって、所得税が1万2000円安くなりました。

続いて、同じ状況における住民税の節税効果も算出しましょう。ここでは便宜上「課税所得額に対して10%」と考えて計算しましょう。

課税所得額が300万なので30万円の住民税が発生するところ、iDeCoに拠出した12万円を控除すれば課税所得額は288万円となり、28万8000円まで住民税を抑えられます。つまり、こちらも1万2000円分の節税になるのです。

所得税と住民税を合わせて1年で2万4000円の税金を減らす効果がありました。この状態でiDeCoを30年間運用すれば、合計で72万円の節税になります。

iDeCoの運用は、将来のために行う投資が「今」の節税対策にもなるという意味で、非常にお得と言えるでしょう。

運用益は全て非課税に

通常、投資信託の運用による利益(運用益)や定期預金の利息には「約20%」の税金が発生します。しかしiDeCoでは、こういった利益が全て非課税になります。

例えば1年間の運用益が10万円の場合を考えてみましょう。課税口座では約20%課税されるため、手元に残るのは8万円弱。しかし運用益が非課税になるiDeCoなら、10万円全額を受け取ることが可能です。

前述した通り、iDeCoでは原則60歳になるまで資金がロックされて引き出すことはできないため、利益は自動的に元本に上乗せされて再投資されます。

利益が非課税になれば運用益・利息をまるごと再投資に回せるため、元本を効率的に増やし続けることができるのです。

特に元本変動型の投資信託を選択した場合には、投資利益を運用に回し続けることでさらに利益が増幅していく「複利効果」のメリットを受けやすくなります。

さらに、複利効果は期間が長くなるほどその効果を発揮します。iDeCoでは10年以上の長期投資を前提にしているため、この点でも複利効果と相性が良い制度と言えるでしょう。

iDeCoの非課税期間は早期に開始するほど長くなるため、長期間運用したい場合はなるべく早めに利用開始することが大切です。

受取時も一定額まで税金を控除

通常、iDeCoで運用した資金の受け取り方は3種類。「一時金(一括で受取)」方式、「年金(分割で受取)」方式、もしくは2つの受給方法を組み合わせて受給する方式です。

受給時には所得税・住民税が発生しますが、どの方式にも控除があり一定額まで非課税にできます。ただし受給方式によって課税額が上下するため、今の内に賢い出口戦略を知っておきましょう。

iDeCoの一時金受給は「退職所得」の税制優遇が受けられる

iDeCoを一時金として受け取る場合の収入は、税務上「退職金」として扱われます。そのため、「退職所得控除」「1/2課税」「分離課税」といった税制優遇措置の対象です。

では、一時金受給時にどの程度の控除が受けられるか計算してみましょう。

まず、退職金において課税される額(課税退職所得金額)は、原則として次のように計算します。

- (収入金額-退職所得控除額) × 1/2

この「退職所得控除」の金額が大きいほど税額を下げる事が可能で、計算式は次の通りです。

| iDeCo運用年数が20年以下 | 40万円×運用年数 |

|---|---|

| iDeCo運用年数が20年以上 | 800万円+70万円×(運用年数-20年) |

例として「10年間」iDeCoを運用して一時金の合計が「700万円」の場合を考えてみましょう。退職所得控除額は400万円(40万円×10年)で、課税対象額は150万円((700万円-400万円) × 1/2)まで減額されます。

別の例として「30年間」iDeCoを運用して一時金の合計が「1300万円」の場合を考えてみます。この場合の退職所得控除額は1500万円(800万円+70万円×10年)で課税対象額は0円となり、一時金全額をそのまま受給可能です。

このようにiDeCoを一時金で受け取ると、大幅な税制優遇措置が受けられるのが魅力。

ただし、退職金を2回以上受け取る場合(iDeCoの一時金+会社の退職金など)は、控除額の調整計算が必要となるケースが多いため注意しましょう。

iDeCoの年金受給は「雑所得」の税制優遇が受けられる

iDeCoを年金方式で受給する場合、公的年金と同じく「雑所得」として扱われるため「公的年金控除」といった税制優遇措置の対象。

2020年改正後の年金制度では、65歳未満の場合は公的年金等の収入合計額が合算して年60万円まで、65歳以上で合計額110万円までなら非課税で受け取りが可能です。年間の受給額がこの範囲を超えると、次の計算によって課税額が決まります。

年金受給時において課税対象となる金額の計算式はこちらです。

- 収入金額×割合-公的年金等控除額

年金方式の収入金額は、その他の公的年金(国民年金、厚生年金など)と合算して計算します。そのため、iDeCo以外の公的年金から受け取る額が多いほど税額も膨らみます。しかも一時金とは異なり「総合課税」により課税されるため、他に所得(例:不動産所得)がある場合は税額がさらに高くなるため注意しましょう。

iDeCoの公的年金等控除の計算表(収入合計額1000万円以下の場合):

| 受取時の年齢 | 収入金額(公的年金と合算した合計額) | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 60万円まで非課税 | ||

| 60万1円~130万円未満 | 100% | 60万円 | |

| 130万円~410万円未満 | 75% | 27万5000円 | |

| 410万円~770万円未満 | 85% | 68万5000円 | |

| 770万円~1000万円未満 | 95% | 145万円 | |

| 1000万円以上 | 100% | 195万5000円 | |

| 65歳以上 | 110万円まで非課税 | ||

| 110万1円~330万円未満 | 100% | 110万円 | |

| 330万円~410万円未満 | 75% | 27万5000円 | |

| 410万円~770万円未満 | 85% | 68万5000円 | |

| 770万円~1000万円未満 | 95% | 145万5000円 | |

| 1000万円以上 | 100% | 195万5000円 | |

例として「60歳時点」で年金の合計額「300万円」を受け取るケースを考えてみましょう。

この場合、雑所得として課税の対象になる金額は197万5000円(300万円×75%-27.5万円)まで減額されます。

このようにiDeCoは、運用中から受給時に至るまで、多様な控除によって大きな節税効果を得られる制度なのです。

iDeCo加入前に注意すべき点

老後の資産形成を考える方に強力な節税メリットをもたらすiDeCoですが、加入前には3点ほど注意すべき点があります。

原則60歳まで受給できない

前述したように、iDeCoで運用する資金は老後の資産形成を目的とした年金制度という性質上、原則として60歳に達するまで引き出すことはできません。届出をすれば拠出額の変更や一時的な積立の停止は可能ですが、中途解約も原則不可のため注意しましょう。

さらに、60歳で受給するためには「10年以上加入している」という条件を満たす必要があります。もし50歳以降にiDeCoの運用を始める際は、最長で65歳まで受給年齢が後ろ倒しになることに留意しましょう。

このような厳しい制限があるからこそ半強制的に貯金ができるのですが、無理のある掛金は生活費や子供の教育資金を圧迫することになりかねません。

資金繰りに困らないよう、運用は余裕資金を使って行いましょう。

受給額は運用実績によって左右する

iDeCoでの資産運用は加入者の責任で行われるため、特に「元本変動型」において実際に受給する際の金額は運用実績次第です。

開始時には、金融商品(運用先)を吟味し、特徴をよく理解した上で選択しましょう。

特に元本変動型を選択した場合、投資信託の運用成果は市場環境に影響されて変動するため、元本割れになるリスクがあります。

ただ、iDeCoは制度上毎月定期的に一定額を投資していくことで、「ドルコスト平均法」と呼ばれる長期的な価格変動リスクを抑える投資手法を実践。それによって、手間をかけずに安定した資産運用ができる環境を作っています。

通常の投資よりもリスクが少ないため、将来のために資産を増やしたい場合は積極的に元本変動型を利用しましょう。

関連:「即実践できる、相場に左右されない積立投資|ドルコスト平均法とは」

資産運用には手数料が発生

ランニングコストを考慮した利回りを考えるにあたって、手数料は見逃せないポイントです。iDeCoでは、主に開始時と毎月の運用に手数料がかかります。

主な手数料の種類:

| 手数料発生時期 | 支払先 | 金額 | |

|---|---|---|---|

| 加入時・移換時手数料 | iDeCoへの新規加入・企業型年金からiDeCoへの移管時 | 国民年金基金連合会

※運営管理機関に対して発生する場合有 |

税込2829円 (初回のみ) |

| 事務手数料 | 毎月の掛金拠出時 | 国民年金基金連合会 | 105円 |

| 資産管理手数料 | 毎月の掛金拠出時 | 信託銀行 | 66円 |

| 運営管理手数料 | 毎月の掛金拠出時 | 運営管理機関 | 無料~450円程度 |

| 還付手数料 | 還付の都度 | 国民年金基金連合会 | 1048円 |

| 受取手数料 | 振り込みの都度 | 運営管理機関 | 440円 |

このように、iDeCo専用口座の維持管理のために継続的に手数料が発生します。

ただし、手数料を考慮しても節税メリットの方が大きくなる場合が多いでしょう。

iDeCoにおすすめのネット証券

iDeCoは一度運用を開始すると原則解約でないため、金融機関選びは非常に重要。そこで最後に、iDeCo口座を開設するにあたって最適なネット証券をご紹介します。

iDeCoに適したネット証券を選ぶにあたって重要なのは、手数料が安く、投資対象のラインナップが多いことです。

SBI証券

SBI証券は20年時点で加入者数1位の実績を持つネット証券です。

その特徴は、管理手数料の安さと商品ラインナップの豊富さ。

口座開設手数料・運営管理手数料が無料で、長期運用におけるランニングコストを抑えることができます。

商品ラインナップは「低コスト」と「多様性」にこだわって揃えられており、80本以上の豊富な選択肢から選べる自由度が魅力です。

関連:「スマホ1つで始める簡単株投資(投資信託)|SBI証券の特徴を徹底解説 」

楽天証券

楽天証券は、楽天グループが運営するネット証券です。

iDeCoに適した低コストな32本の商品を厳選しているため初心者にも選びやすく、運営管理手数料は残高・積立額・期間にかかわらず0円。少額から無理なくiDeCoを始めたい方にもおすすめです。

また、楽天証券では「一時金」「年金」を併用して受給できます。節税効果を最大化するために柔軟な受け取りができる点も魅力です。

関連:「貯めたポイントで投資信託|楽天証券がおすすめな理由とは」

iDeCoで十分な老後準備を

本記事では老後の資産形成をサポートする個人で運用する年金、iDeCoについて詳しくご紹介してきました。

確かに、資金ロックや手数料など注意すべき点もあります。

しかし掛金が所得税控除の対象になる、運用益が非課税になるなど、それ以上に魅力的な節税メリットをもたらしてくれる制度です。

「人生100年時代」の老後を安心して過ごすため、今からiDeCoを始めてみてはいかがでしょうか。

関連:NISAの仕組みをわかりやすく解説|つみたてNISA・ジュニアNISAの選び方

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。