はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

ビットコインは2018年・2022年の相場サイクルで過去最高値から80%超の調整を経験しています。上昇局面では見えにくいですが、仮想通貨への集中投資はポートフォリオ全体に対して非対称なリスクをもたらします。

資産形成において「何を買うか」と同等に重要なのが「どう組み合わせるか」です。本記事では、資産配分の基本原則と仮想通貨の組み入れ比率に関する機関投資家の見解を整理したうえで、日本国内の個人投資家に適した配分パターンと、対応指針を解説します。

- 目次

そもそもポートフォリオとは何か

ポートフォリオとは、性質の異なる複数の資産を組み合わせて持つ考え方です。

- 資産を分散して持つ場合

どれか1つが値下がりしても、全体への影響を抑えやすくなります - 1つの資産に集中している場合

その資産が下がると、全体がそのまま揺らぎます

仮想通貨だけ、あるいは株だけに偏っている状態は、後者にあたります。

ポイントになるのは「値動きの傾向の違い」です。ビットコインが下がるときに、株や金も必ず同じ方向に動くわけではありません。

実際に2022年、ビットコインが約64%下落した一方で、金(ゴールド)は年間でほぼ横ばいでした。ポートフォリオを考えるときは、値動きの異なる資産を組み合わせることを意識しておきましょう。

資産配分の基本原則

ポートフォリオを組むうえで、最初に考えるべきは「自分がどこまでリスクを取れるか」です。これは主に以下のような要素で変わります。

- 年齢:年齢によって運用期間が変わり、取れるリスクの幅も変わります

- 収入の安定性:安定しているほどリスクを取りやすくなります

- 投資期間:長期ほど短期の下落を許容しやすくなります

一般的な投資は株式や債券から始めて、あとからオルタナティブ資産(金や仮想通貨などの代替資産)を加える流れです。

ただ、この記事を読んでいる方は仮想通貨から入っているケースが多いのではないでしょうか。攻めの資産だけを持っている状態であれば、守りの意識が重要になります。

リスク許容度に応じた配分の「型」を、オルタナティブ資産を含む一例として紹介します。

| タイプ | 株式 | 債券 | その他(金・仮想通貨など) |

|---|---|---|---|

| 守備型 | 30% | 60% | 10% |

| バランス型 | 50% | 30% | 20% |

| 攻撃型 | 70% | 0〜10% | 20〜30% |

ポイント

- 代表的なバランス型は株式60%・債券40%の「60/40」モデルです。上記の表はオルタナティブ枠を加えた形になります

- 「100−年齢=株式比率」というルールもありますが、収入や投資経験を考慮しないため、あくまで目安にとどめてください

- 仮想通貨だけを保有している状態は、攻撃型より偏りすぎている可能性があります

- まずは現在地を把握・振り返ることから始めるのがおすすめです

仮想通貨をポートフォリオに組み入れる分散投資

仮想通貨は値動きが大きく、株式や債券と異なる方向に動く局面がある資産です。では、ポートフォリオ全体のどのくらいを占めるのが適切なのでしょうか。主要な機関の見解をまとめました。

| 機関 | 推奨比率 | 備考 |

|---|---|---|

| BlackRock(2024年12月) | 1〜2% | 60/40ポートフォリオ前提。2%超でリスク寄与が急増 |

| Fidelity(2025年) | 2〜5% | Fidelityの分析では伝統的な60/40ポートフォリオで一定のビットコイン組み入れが検討されるケースがあります |

| 大和総研(2025年6月) | 約2% | GPIF基本ポートフォリオで検証。10%でリスクの約半分をBTCが占めます |

すでに仮想通貨を持っている方へ

上の数字は仮想通貨を「あとから加える」前提のものです。すでに保有しているなら、それを攻めの軸に据えたうえで「残りをどう守るか」を考えるほうが実践的です。その場合、5〜15%程度が現実的なレンジになります。

仮想通貨内の配分の考え方

- BTC:軸となる中心資産です

- ETH:サブとしての分散枠です。ただしBTCとの相関係数は約0.80(大和総研、2023年以降)と高く、値動きは似た方向になりやすいです

- ステーブルコイン(USDT・USDCなど):価格が安定しており、値動きのクッション役になります

仮想通貨の中身だけで分散するのには限界があります。比率を決めたら、残りは株式・債券・金など異なる資産クラスで埋めていくことが、本来の分散につながります。

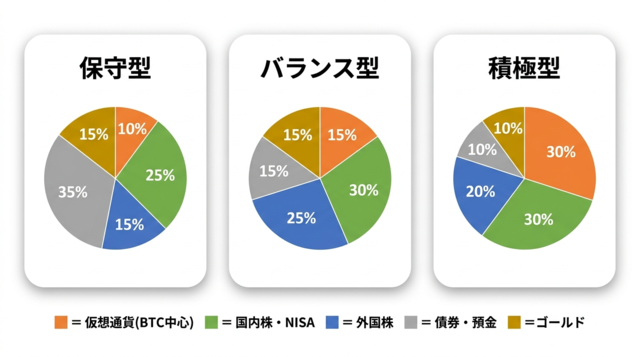

日本人に合ったポートフォリオの具体例

ここでは具体的な配分パターンを3つ紹介します。いずれも仮想通貨をすでに保有していることを前提にした構成です。一般的なポートフォリオ記事とは異なり、「仮想通貨をゼロから加える」のではなく、「すでにある仮想通貨に何を足すか」という視点で設計しています。

| 資産クラス | 保守型 | バランス型 | 積極型 |

|---|---|---|---|

| 仮想通貨(BTC中心) | 10% | 15% | 30% |

| 国内株・NISA | 25% | 30% | 30% |

| 外国株 | 15% | 25% | 20% |

| 債券・預金 | 35% | 15% | 10% |

| ゴールド | 15% | 15% | 10% |

こんな方におすすめ

- 保守型:仮想通貨は持っているが、あまりリスクは取りたくない。安定重視で始めたい方

- バランス型:仮想通貨も株も両方伸ばしたい。攻めと守りのバランスを取りたい方

- 積極型:仮想通貨を中心に据えつつ、株式でもリターンを狙いたい方

新たに資金を入れるなら、まずはNISAのつみたて投資枠から

国内株・外国株に配分する部分は、まずつみたて投資枠(新NISA)から埋めていくのが合理的です。

- 年間投資枠:つみたて枠120万円+成長投資枠240万円(合計360万円)

- 非課税メリット:運用益に税金がかからないため、同じリターンでも手元に残る金額が変わります

- 仮想通貨は売らなくてOK:新たに投資に回せる資金の優先順位として、NISAを先にするという考え方です

ポートフォリオに守りを加えるなら、金(ゴールド)を組み入れる

金は株式や仮想通貨と異なる値動きをしやすい傾向があります。

- データ:2022年、ビットコインが約64%下落した一方で、ドル建ての金価格はほぼ横ばいで推移しました

- 役割:常に逆方向に動くわけではありませんが、ポートフォリオ全体の振れ幅を抑えるクッションとして機能しやすいです

仮想通貨という攻めの資産を持っているからこそ、金のような守りの資産を一定比率持っておく意味があります。

ポートフォリオ管理、著名投資家の考え方を紹介

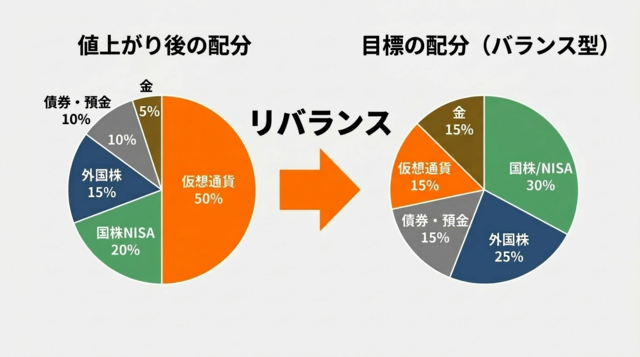

配分を決めたら、次に大切なのが「管理」です。時間が経つと、値上がりした資産の比率が大きくなり、当初のバランスが崩れていきます。これを元の比率に戻す作業をリバランスといいます。

リバランスの基本:

- やること:値上がりして比率が増えた資産を一部売り、比率が下がった資産を買い足します

- なぜ必要か:放置するとリスクの高い資産に偏り、想定以上の損失を受けやすくなります

- 頻度の目安:半年〜1年に1回、または配分が5%以上ずれたタイミング

WebX2025対談:「投資ポートフォリオに仮想通貨は必要か」

2025年8月、WebX2025にてテスタ氏・加納裕三氏(bitFlyer CEO)・Joe Takayama氏が対談を行いました。立場の異なる3人が、それぞれ違う結論を出しているのが印象的です。

- テスタ氏(慎重派):「暗号資産には株のPBRのような下支え指標がない。怖さはあるが、暴落したら買ってもいいかもしれない」

- Joe Takayama氏(積極派):「ポートフォリオはほぼビットコイン1択。最初に生まれた暗号資産であり、歴史的に上がり続けている」

- 加納裕三氏(事業者):「客観的な適正価格指標はない。ただし既存の金融インフラより利便性が高く、それが価値を支えている」

正解はひとつではありません。大切なのは、こうした異なる視点を知ったうえで、自分のスタンスを決めることです。

※関連記事:「投資ポートフォリオに仮想通貨は必要か」テスタ×加納裕三×Joe Takayama特別対談レポート|WebX2025

暴落時に「何もしなくていい仕組み」をつくる

テスタ氏でさえ「下支えがない怖さ」を語っていました。仮想通貨は持ち続けることが最も難しい資産かもしれません。過去の暴落局面では、恐怖からパニック売りをして、結果的に底値で手放してしまうケースが少なくありませんでした。

だからこそ、相場が落ち着いているうちに自分のルールを決めておくことが重要です。

- 比率を事前に決める:「仮想通貨は全体の○%まで」と上限を設定しておきます

- リバランスの条件を決める:「5%以上ずれたら調整する」など機械的なルールにします

- 積立を活用する:毎月一定額を自動で購入する仕組みにしておけば、価格に関係なく淡々と続けられます

仕組みさえ作っておけば、暴落時に慌てて判断する必要がなくなります。感情ではなくルールで動ける状態にしておくことが、長期的な資産形成の土台になります。

ポートフォリオ構築に必要な口座

ここまでの配分を実行するには、最低限3種類の口座があれば対応できます。

| 口座 | 買える資産 | 主な用途 |

|---|---|---|

| 証券口座(NISA含む) | 国内株・外国株・投信・金ETF | つみたて枠・成長投資枠の活用 |

| 暗号資産取引所 | BTC・ETH・ステーブルコイン等 | 仮想通貨の売買・保管 |

| 銀行口座(既存でOK) | 預金・個人向け国債等 | 生活費・待機資金の管理 |

例えば、証券口座はSBI証券や楽天証券、暗号資産取引所はSBI VCトレードやCoincheck、銀行口座は住信SBIネット銀行などが選択肢になります。各口座の詳細は関連記事をご参考にしてください。

注意点

- NISA口座では仮想通貨そのものは購入できません。ただし、金(ゴールド)はETF・投信を通じて成長投資枠で非課税運用が可能です。

仮想通貨から投資を始めた方こそ、証券口座という「守りの入口」を1つ持っておくと、ポートフォリオの選択肢が大きく広がります。

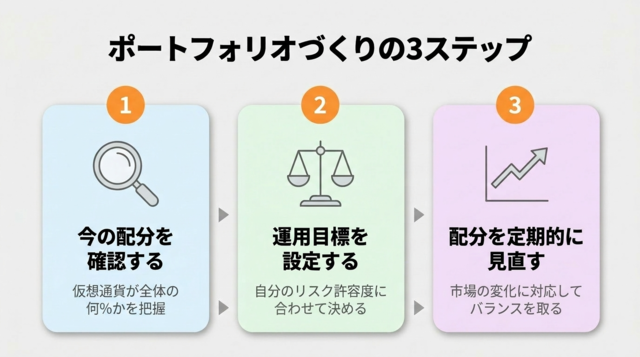

ポートフォリオづくりの3ステップ

ここまでの内容を実践に移すための流れを整理しました。ポートフォリオは一度に完成させるものではありません。以下の3ステップで、少しずつ形にしていきましょう。

ステップ①:自分の今の配分を確認する

保有している資産をざっくりでも把握し、全体に対する比率を出してみましょう。仮想通貨が何%を占めているのか。それだけで、自分が保守型・バランス型・積極型のどこにいるのかが見えてきます。

ステップ②:目標の型を選ぶ

本記事で紹介した3パターン(保守型・バランス型・積極型)の中から、自分の性格やリスク許容度に近いものを選ぶのがおすすめです。完璧に当てはまらなくても、方向性が定まればそれで十分です。

ステップ③:足りない資産を毎月の積立で埋めていく

目標の配分と現状の差を、毎月の積立で少しずつ埋めていきましょう。まずはNISAのつみたて投資枠から使うのが合理的です。仮想通貨を売る必要はありません。新しい資金で守りの資産を足していくだけで大丈夫です。

一気に理想の配分にする必要はありません。毎月少しずつ近づけていくことが、現実的な方法です。

まとめ

いちばん大事なのは、値動きの異なる資産を組み合わせることです。仮想通貨は攻めの資産として有効ですが、仕組みで比率を管理しないとリスクが偏ります。定期的なリバランスを習慣にして、長期の資産形成を続けていきましょう。

この記事を参考に、自分の今の配分を見直すきっかけにしていただければ幸いです。

ポートフォリオ構築に役立つ記事まとめ

- 株式投資 – 仮想通貨関連株・ビットコインETF・完全ガイド

- 仮想通貨 – 仮想通貨の始め方・税金・運用|レベル別完全ガイド

- ビットコイン(BTC) – ビットコイン完全ガイド

- イーサリアム(ETH) – イーサリアム(ETH)とは?完全ガイド

- NISA – NISA完全ガイド

- 証券口座 – 証券口座おすすめランキング

- 仮想通貨取引所 – 仮想通貨取引所おすすめランキング

- ゴールド投資 – 金(ゴールド)価格に合わせて動く仮想通貨

- 有識者の見解 – 「投資ポートフォリオに仮想通貨は必要か」テスタ×加納裕三×Joe Takayama特別対談レポート|WebX2025

- 投資記事一覧 – 投資に関する記事一覧

よくある質問

Q. ポートフォリオとは何ですか?

性質の異なる複数の資産を組み合わせて持つ考え方です。値動きの傾向が異なる資産を組み合わせることで、特定の資産が値下がりした際の全体への影響を抑えやすくなります。1つの資産に集中している状態では、その資産の下落がそのまま全体の損失に直結するリスクがあります。

Q. 仮想通貨はポートフォリオの何パーセントが適切ですか?

BlackRock(2024年12月)は60/40ポートフォリオを前提に1〜2%、Fidelity(2025年)は2〜5%(若年層は最大7.5%)を推奨しています。大和総研(2025年)はGPIFの基本ポートフォリオで検証し、約2%が目安です。すでに仮想通貨を保有している場合は5〜15%程度が現実的なレンジです。

Q. リバランスとは何ですか?いつ行えばよいですか?

リバランスとは、時間の経過によって崩れたポートフォリオのバランスを、元の目標比率に戻す作業です。値上がりした資産を一部売却し、比率が下がった資産を買い足すことで調整します。頻度の目安は半年〜1年に1回、または配分が5%以上ずれたタイミングが一般的です。

Q. NISAで仮想通貨は購入できますか?

NISA口座では仮想通貨そのものは購入できません。ただし、金(ゴールド)はETFや投資信託を通じて成長投資枠で非課税運用が可能です。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の合計360万円まで年間で非課税投資ができます。

Q. 仮想通貨だけを保有している場合、何を追加すればよいですか?

まずNISAのつみたて投資枠を活用して国内株・外国株(インデックス投信)を積み立て、さらに株式や仮想通貨と異なる値動きをしやすい金(ゴールド)をETFで組み入れる方法が有効です。仮想通貨を売る必要はなく、新たな資金で守りの資産を足していく考え方がおすすめです。

CoinPostの特集記事New!

📊 Investment Guide SBI経済圏で始める資産運用|仮想通貨・株・NISAを組み合わせた総合ガイド → 📈 Stock Guide 株式投資の始め方|基礎知識、テクニカル分析、仮想通貨関連銘柄 → 🔰 Crypto Guide 仮想通貨とは?始め方・税金・運用|初心者向け完全ガイド → ₿ Bitcoin Guide ビットコインとは?|仕組み・歴史・将来性を徹底解説 → 📚 Ethereum Guide イーサリアムとは?|仕組み・歴史・将来性を徹底解説 → 📝 Ethereum Guide XRPとは?|仕組み・歴史・将来性を徹底解説 → 💰 ステーブルコインとは? 仕組み・種類・リスク・将来性を徹底解説 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →