~Web3.0産業活性化のため、20%申告分離課税と損失繰越、発行者以外の第三者法人が保有する暗号資産法人税、資産税、暗号資産同士の交換時に係る課税の整備を要望~

一般社団法人日本暗号資産ビジネス協会(所在地:東京都千代田区、会長:廣末紀之、略称:JCBA、以下当協会)は、税制検討部会(部会長:斎藤 岳)が中心となり、一般社団法人日本暗号資産取引業協会(会長:小田 玄紀、以下JVCEA)と共同で、暗号資産に係る2024年度税制改正要望書を取りまとめ、7月31日付で金融庁はじめ政府関係省庁へ提出しました。

■日本における暗号資産、Web3.0税制の課題

世界的なWeb3.0への注目から暗号資産の時価総額及び取引金額は、引き続き世界的に大幅な増加を続けており、他の金融商品と同じく有用な決済手段および資産クラスとしての利用が国内外で確立されつつあります。また、NFT取引の決済、メタバースにおける取引決済やDAOにおけるメンバー間の取引決済など、バーチャル空間において暗号資産が決済手段の主流となりつつあります。

国内ではメルカリのビットコイン取引サービスが提供開始から3か月強で利用者数50万人を突破し 1、スクウェア・エニックスは「資産性ミリオンアーサー」におけるNFTの累計発行数が14万枚になったことを決算説明会で明らかにしました 2。これらの動きを後押しするように、自民党デジタル社会推進本部web3プロジェクトチームは2023年4月にWeb3.0産業の推進のための包括的な提言をまとめ、同年6月に「デジタル・ニッポン2023」として政府に正式に提言されました。

与党の提案を受けて、政府は「新しい資本主義のグランドデザイン及び実行計画2023改訂版」において、暗号資産に係る税制改正を含めWeb3.0の推進に向けた環境整備について検討を進める旨を明言しています。これらのWeb3.0では暗号資産・パブリックブロックチェーンが基盤となりますが、日本においては、2023年の税制改正で自社発行暗号資産に係る法人税の改正がなされたものの、その他未だ残る税制面の課題が起業家・利用者の障壁となり、利活用の遅れや人材の海外流出を生じさせています。

1 メルカリ,「メルカリ」のビットコイン取引サービス、提供開始3か月強で利用者数50万人を突破,https://about.mercoin.com/news/20230628_bitcoin500k/

2 スクウェア・エニックス、「2023年3月期決算説明会」,https://www.hd.square-enix.com/jpn/ir/pdf/23q4slidesJPN.pdf,p38

■税制改正要望について

当協会は毎年、自民党「予算・税制等に関する政策懇談会」に業界団体として唯一参加し要望を行って参りました。本年度も、暗号資産交換業及び暗号資産関連デリバティブ取引業の自主規制団体であるJVCEAと共同で、両協会の会員である暗号資産交換業者及び暗号資産・Web3.0関連ビジネス事業者の意見を集約し、税制改正要望書として下記のとおり取りまとめました。

本年は、例年の20%申告分離課税を中心とした要望のほか、トークンを活用したWeb3.0ビジネスの一層の環境整備に向け、第三者発行暗号資産の法人税に係る要望を行っています。また、暗号資産同士の交換に関する要望を追加しました。

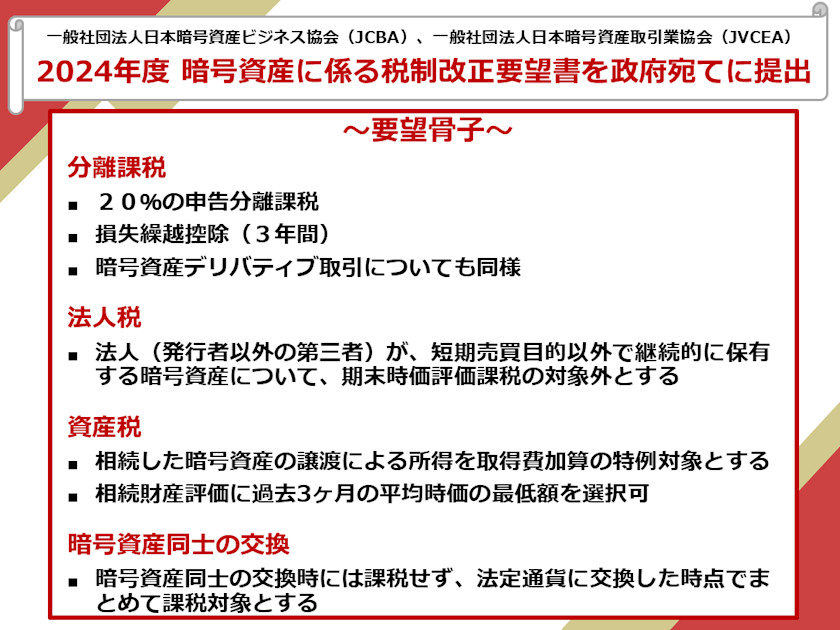

■要望骨子

(1)分離課税

暗号資産取引にかかる利益への課税方法は、20%の申告分離課税とし、損失については翌年以降3年間、暗号資産に係る所得金額から繰越控除ができることを要望する。暗号資産デリバティブ取引についても同様とする。

(2)法人税

ブロックチェーン技術を活用した起業等への阻害要因を除去し、Web3.0推進に向けた環境整備を図る観点から、法人(発行者以外の第三者)が短期売買目的以外で継続的に保有する暗号資産について、期末時価評価課税の対象外とするよう要望する。

(3)資産税

相続により取得した暗号資産の譲渡時の譲渡原価の計算について、取得費加算の特例の対象とすることや、相続財産評価について、上場有価証券と同様、相続日の最終価格の他、相続日の属する月の過去3ヶ月の平均時価のうち、最も低い額を時価とすることを要望する。

(4)暗号資産同士の交換

暗号資産取引に関する損益は、暗号資産同士を交換したタイミングでは課税せず、保有する暗号資産を法定通貨に交換した時点でまとめて課税対象とすることの検討を要望する。なお、前3項目と異なり、本要望は制度上の整理にとどまらず、新たな計算方法の採用や暗号資産の色分け(事実上ステーブル性のあるコインか否かなど)など検討すべきことが多岐に渡るため、まずは前3項目の改正を優先とし、その後の将来的な要望とする。

■要望書概要:暗号資産、Web3.0に関する税制上の課題

①税務申告促進

暗号資産の仕組みや取引の特殊性を鑑みると、利用者による適正な税務申告によって捕捉性を高めることが税の徴収において重要であると認識している。しかし、現状税制では暗号資産による利益は一律の税率でないこと、また申告の有無に関わらず前年度の損失繰越ができないことなどが、利用者による適正かつ積極的な申告の促進を妨げていると思料する。

加えて、保有する暗号資産を他の暗号資産と交換した場合にも課税対象とする現行税制も、税務申告の促進を妨げているおそれがある。

②税の公平性や制度内の整合性

2020年の金融商品取引法や資金決済法の改正により、暗号資産の法規制上の位置づけに重要な変化があった。業界団体による自主規制も行われ、利用者保護や業界全体の健全化、AML/CFT対応も進んでおり、他の金融商品と同じく有用な決済手段および資産クラスとしての利用が国内外で確立されつつある。

このような暗号資産の金融商品としての法規制上の位置づけや、他の金融商品の枠組みの中で暗号資産の派生商品が生じている現状を鑑み、有価証券など他の金融商品との税制度における整合性・公平性を担保する必要があると考えている。

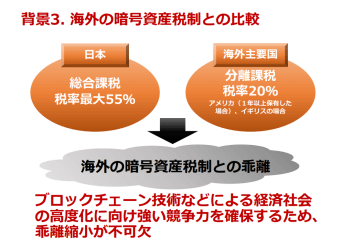

③海外との産業競争力確保

暗号資産を利用したWeb3.0産業の革新や暗号資産技術技術の応用による経済社会の高度化に備え、原則キャピタルゲイン課税とする主要国の暗号資産税制との乖離を縮小する必要がある。

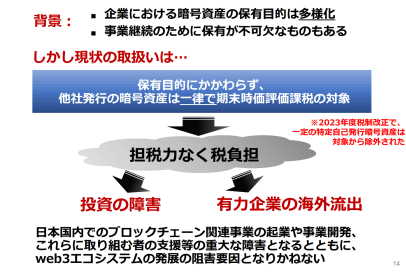

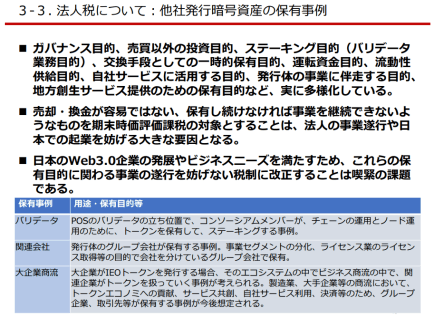

④第三者発行トークン保有の法人期末時価評価課税の見直しによるWeb3.0ビジネスの支援

2023年度税制改正によって、自社発行のトークンについては一定の措置を講じることによって期末時価評価課税の対象から除外されることになったが、現行の期末時価評価課税は、プロジェクトに関するトークンを購入することでプロジェクトを支援する法人・ファンドへ重い税負担を課すこととなり、日本国内でのブロックチェーン関連事業の起業や事業開発、これらに取り組む者の支援等の重大な障害となるとともに、web3エコシステムの発展の阻害要因となりかねない。法人による暗号資産保有目的の多様化にもかかわらず他社発行のトークンを一律期末時価評価課税の対象とすることは、法人の事業遂行や日本での起業を妨げ、日本政府が掲げるWeb3.0推進の妨げとなる。

⑤相続時に過大な税負担となるケースの解消

資産税においては、暗号資産は相続時の時価に基づき相続税が課税され、かつ暗号資産の譲渡時に取得費加算の特例の対象とならないことから、相続人が相続税と所得税を最高税率で負担する場合もあるなど、相続した暗号資産の時価評価額以上の過大な税負担となっている。

■個人税の背景

■法人税の背景

■資料のダウンロード

- 2024年度税制改正に関する要望書(PDF)

- 概要説明資料(PDF)

- 暗号資産の各国税制比較表(PDF)

詳細は下記よりダウンロード願います。

https://cryptocurrency-association.org/news/main-info/20230731-001/

■税制検討部会について

活動内容 :

日本における暗号資産(仮想通貨)、ブロックチェーン、Web3ビジネスの健全な成長のため、税制の課題について議論し、税制改正要望等の提言やロビイングを目的に活動しています。

部会のページ:https://cryptocurrency-association.org/subcommittee/tax/

部会の運営体制:

部会長 斎藤 岳 株式会社 pafin(株式会社旧クリプタクト) 代表取締役

副部会長 竹ケ原 圭吾 コインチェック株式会社 常務執行役員 CFO 兼 CRO

法律顧問 増島 雅和 森・濱田松本法律事務所 パートナー

下尾 裕 アンダーソン・毛利・友常法律事務所 外国法共同事業 パートナー

福井 崇人 アンダーソン・毛利・友常法律事務所 外国法共同事業 パートナー

泉 絢也 東洋大学 法学部 准教授

遠藤 努 長島・大野・常松法律事務所 パートナー

執筆協力 八木橋 泰仁 クリプトリンク株式会社 ファウンダー・顧問

/税理士法人ファシオ・コンサルティング 代表税理士

■協会概要

企業名 :一般社団法人 日本暗号資産ビジネス協会

(Japan Cryptoasset Business Association)略称 JCBA

所在地 :東京都千代田区鍛冶町1丁目10番6号 BIZ SMART神田 901号室

代表者 :会長 廣末 紀之 URL:https://cryptocurrency-association.org

設立 :2016年3月

事業内容:暗号資産、ブロックチェーン上のデジタル資産、Web3に関連するビジネスについての会員間の知見共有、意見集約、業界課題の解決に向けての論点整理や提言を通じて、ビジネス環境整備・促進、普及啓発活動に取り組んでいます。

- 分科会等:現在11部会 税制検討、ICO・IEO、ユースケース、金融、NFT、ステーブルコイン、DeFi、セキュリティ・システムほか、各種タスクフォース、ワーキンググループ等が活動

- 月次勉強会 :法規制、税務会計、技術、ビジネス面に関するテーマで開催

- 提言、要望 :業界課題の論点整理、政党や監督官庁への提言・要望

- 外部講演活動:講演等による普及啓発、司法当局や消費者センター等への講演及び協力など

■会員企業について

正会員:29社 準会員:93社 特別会員:4社 団体会員:11社 計136社(2023年7月時点)

Web3.0関連事業者、暗号資産交換業者、ゲーム・エンタメ事業者、システム・セキュリティ関連事業者、法律事務所、会計監査法人、税理士事務所、研究・教育機関、地方自治体など