はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

目次

連載「今更聞けないWeb3」第3回

告白

先日、ステーブルコインって要するに何?と聞かれて、答えに詰まった。

「ドルと連動した暗号資産」と言いかけて止まる。連動しているなら、それはほぼドルじゃないか。「電子マネーみたいなもの」と言いかけて止まる。じゃあPayPayと何が違うのか。「ブロックチェーン上で動くドル」と言いかけて止まる。動くだけなら、銀行の台帳の上でもドルは動く。

毎回ここで詰まる。同じ場所で、毎回。

連載第1回で書いたBitcoinは、法定通貨への不信任票だった。第2回で書いたEthereumは、信用の置き場を国家や企業からコードへ移そうとする試みだった。どちらも「国家から離れる」方向に意志があった。

ところがステーブルコインは、その方向が逆に見える。むしろドルに張り付いている。1ドルから絶対にズレないことを売りにしている。「ドルから逃げよう」とした暗号資産の世界の中で、なぜか「ドルにしがみつく」資産が爆発的に普及している。これが直感的にうまく整理できなかった。

今回はその詰まりと向き合う。第1回、第2回では思想家を何人か出した。第3回の本稿では、少し近くから物を見たい。今回は彼らをあまり呼ばない。

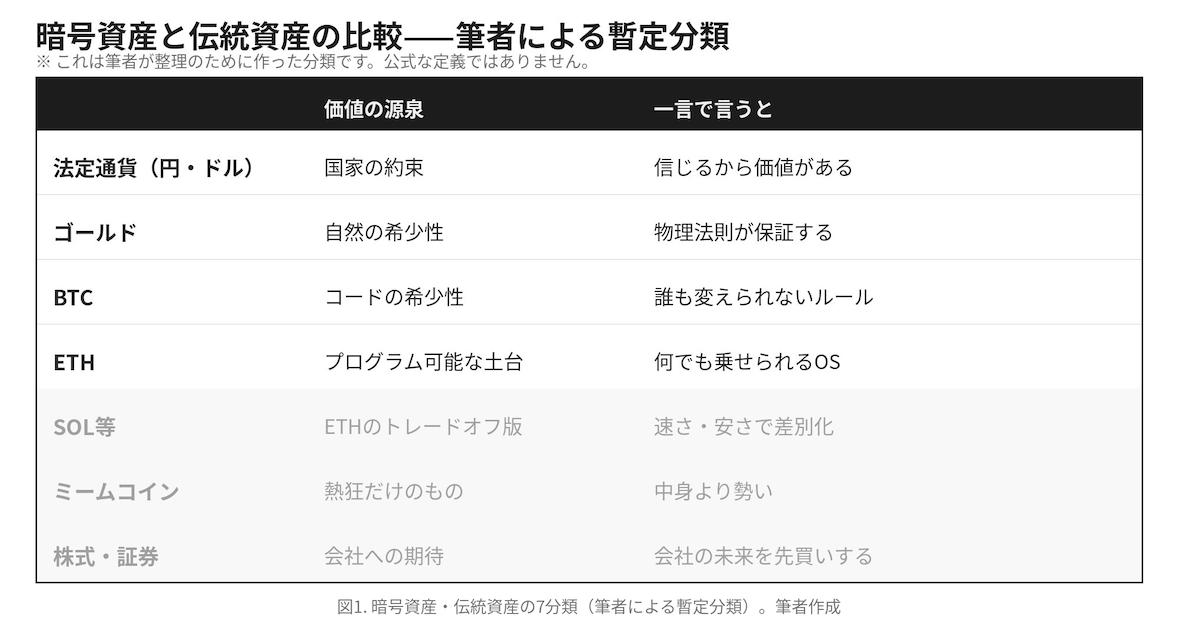

7分類表のどこに入るのか

第1回で、暗号資産と伝統資産の7分類表を出した。

図1. 暗号資産・伝統資産の7分類(筆者による暫定分類)。筆者作成

ステーブルコインは、ここのどこに入るのか——そう聞かれると、答えに詰まる。BTCの行ではない。コードの希少性ではない。ETHの行ではない。プログラム可能な土台ではない。SOLでもミームコインでもない。

どこにも入らない。そう見える。

その「どこにも入らない」感覚そのものが、ステーブルコインを理解する出発点だと自分は思っている。ただ、結論を急がず、まずは別の角度から分解してみたい。

一般的な説明と、その物足りなさ

ステーブルコインの一般的な説明はこうだ。

米ドルなどの法定通貨と価値が連動するように設計された暗号資産。1USDT(または1USDC)はおおむね1ドルで取引される。発行体が裏付け資産(米国債、現金、MMFなど)を保有することで価値の安定を担保している。

合っている。間違っていない。だがこの説明を読んだあと、自分の中に像が結ばない。「結局これは現金なのか、預金なのか、証券なのか、それとも別の何かなのか」という問いが置き去りになる。

学者にも訊いてみた。

ペリー・メーリングというマネーの階層論で知られる経済学者が、BISと組んで答えを出している。要するに「オンチェーンの私的ドル預金」、ユーロダラーのデジタル版だ、と。整理としては腑に落ちる。

だが、自分の知りたい「これは現金なのか」には、まだ届かない。階層の中での位置と、手触りは別の問いだ。

ならば、こちらで考えてみる。同じ「ステーブルコインは現金か」という問いを、3つの層から問い直す。

レイヤーを分けると、急に見通しが良くなる。

利用の層:ユーザーが触れる手触り。これは現金か。

信用の層:誰が、何を担保に発行しているのか。これは現金か。

制度の層:法律はこれを何だと言っているのか。これは現金か。

同じ問いに、層ごとに違う答えが返ってくる。これがステーブルコインのややこしさの正体だ。

図2. ステーブルコイン3レイヤー分析。筆者作成

レイヤー1:利用の層——現金に見える

ユーザーから見れば、ステーブルコインは限りなく現金に近い。

スマホのウォレットアプリに残高が表示される。相手のアドレスに数字を入力する。ボタンを押す。数秒から数分で、地球の反対側に着く。手数料はチェーンや時間帯にもよるが、銀行の国際送金より一桁、ものによっては二桁安い。24時間365日動く。銀行の営業時間も、為替コミッションも、SWIFTの中継銀行手数料も、関係ない。

PayPayの操作感に近い。Suicaの残高感覚に近い。違うのは、相手が銀行口座を持っていなくても届くこと、国境を越えても止まらないこと、発行体が日本の事業者ではなくエルサルバドル本拠の会社だったりすること、それぐらいのことだ。

世界の一部の地域では、ステーブルコインは現金の代替として完全に定着している。第1回の繰り返しになるが、アルゼンチンの人々はインフレで目減りするペソをUSDTに変える。トルコの若者は給料の一部をUSDCで持つ。ナイジェリアの市民は越境送金にUSDTを使う。彼らにとっては、「現金との違いは何か」を問うこと自体が学者の遊びに見える。届く。減らない。使える。それで十分だ。

実際、ステーブルコインの年間転送額は、近年、VisaやMastercardの決済額に並ぶ規模にまで膨らんでいる。生のオンチェーン額には取引所内部の振替も含まれるから割り引いて見るべきだが、実体経済での決済額の推計だけでも数兆ドル規模に達している。

ここまでを見ると、ステーブルコインは「より使い勝手の良い現金」に見える。

レイヤー2:信用の層——現金ではない

ところが、一段奥に潜ると様子が変わる。

ステーブルコインを発行しているのは、誰か。世界の二大ステーブルコインで言えば、USDTを発行しているのはTether社、USDCを発行しているのはCircle社だ。前者はかつてB.V.I.に登記され、その後エルサルバドルに本拠を移している。後者はアメリカに本拠を置く金融テック企業だ。どちらも民間企業である。日銀でもFRBでもない。

民間企業は、預金保険の対象ではない。中央銀行の最後の貸し手機能も、原則として届かない。つまり「ステーブルコインを持つ」ことは、「企業に対する請求権を持つ」ことだ。

その企業が裏付けとして何を持っているか。Tether社の準備資産は、その大半が米国短期国債とその同等物だ。Tether社単体で、世界有数の米国債保有体になっている。日本の地銀どころか、いくつかの中堅国家を上回る規模だ。要は、短期の安全資産を山ほど積んで、それを担保に「いつでも1ドルと交換します」と約束している。

ここまで説明を聞いた金融の人間が、必ず思う。

「これ、ほとんどMMFじゃないか」と。

そうだ、ほとんどMMFだ。

MMFは元本保証ではない。ただし通常運用時には1口1ドルを維持するように設計されている。短期の安全資産で運用するため、平時はその約束が崩れない。だが2008年9月、リーマン・ショックの最中に、アメリカの大手MMF「リザーブ・プライマリー・ファンド」がリーマン・ブラザーズのコマーシャルペーパーを保有していたために元本割れを起こした。「ブレーク・ザ・バック」と呼ばれる事件だ。1口1ドルの暗黙の約束が、一夜にして崩れた。

ステーブルコインには、これと同じ構造的リスクがある。実際、2023年3月、USDCの発行体Circleが破綻寸前のシリコンバレー銀行に33億ドル相当の現金を預けていたことが明らかになると、USDCは一時0.87ドルまで下落した。数日後、米FDICがシリコンバレー銀行の預金を全額保護すると発表すると、価格は1ドルに戻った。

思えば、銀行への不信が暗号資産への動線を初めて世界規模で生んだのも、似た事件だった。2013年のキプロスでは、EUとIMFのベイルアウト条件として、10万ユーロを超える銀行預金が強制課税された。その月のうちにBitcoin価格は3倍近くに跳ねた。10年後、より安全とされていたはずのUSDCが、銀行破綻で同じように崩れた。CoinDeskはこれを「Cyprus Moment」と呼んだ。逃げた先も、同じ弱点を持っていた。

ステーブルコインの価値は、結局のところ、背後の銀行と政府の信用次第だ。

つまり、信用の層から見るとステーブルコインは現金ではない。預金にも届かない。「規制が緩めの、民間発行の、ドル建て短期信用商品」と呼ぶ方が誠実だ。

利用の層で「現金そっくり」だったものが、信用の層では「現金ではなく、信用リスクを抱えた金融商品」になる。同じ対象を別の角度から見ているだけなのに、ここまで答えが違う。

レイヤー3:制度の層——ようやく箱が決まり始めた

最後の層は、長らくもっとややこしかった。法律はこれを何だと言っているのか、という問いだ。ずっと、答えは「決まっていない」だった。それが、過去2年で各国がいっせいに棚を作り始めた。

アメリカでは2025年、トランプ大統領がGENIUS法に署名し、米国初の連邦レベルでのステーブルコイン規制が成立した。要点は、発行者は許可制、準備資産は1対1で米国債等の高品質流動資産で保有することが義務付けられる。そしてペイメント・ステーブルコインは「証券」でも「商品」でもなく、独自カテゴリの決済手段として位置付けられた。並走するCLARITY法(市場構造法)は2025年に下院を通過、2026年5月には上院銀行委員会も可決した。本会議採決と下院との一本化を残すのみとなっている。

ヨーロッパではMiCAが2024年から段階的に施行され、ステーブルコインを「資産参照型トークン」と「電子マネー型トークン」に分類した。日本では2023年改正の資金決済法で「電子決済手段」という新しいカテゴリが設けられた。

各国はそれぞれ違う棚を作って、ステーブルコインをそこに収めようとしている。棚の名前は国ごとに違う。

ここで見えてくるのは、ステーブルコインは既存のどの分類にも収まらなかった、ということだ。預金でもなく、証券でもなく、商品でもなく、電子マネーでもない。だから各国の立法者は、新しい箱を作るしかなかった。

「これは現金か」という最初の問いの形が、ここで完全に崩れる。レイヤーごとに答えが違うし、制度的にはそもそも新しい棚に入っているのだから。

図2. ステーブルコイン3レイヤー分析。筆者作成

なぜドルばかりなのか

ここまで構造を見てきた。次は中身だ。

ステーブルコインを語るとき、もう一つの不思議がある。ほぼ全部がドル建てだ、ということだ。

USDT、USDC、PYUSD、FDUSD、USDe——名前は違うが、参照しているのはどれもドルだ。ユーロ建ても円建ても香港ドル建ても存在はする。しかし市場規模ではドル建てが圧倒的で、全体の99%以上を占める時期もあった。

なぜか。

理由は単純だ。ドルが世界の基軸通貨だからだ。国際送金はドル建てが7〜8割。原油も金もドルで決済される。新興国の対外債務もドル建てが大半だ。実用上、ドル以外の通貨建てステーブルコインに強い需要が生まれにくい。

もう一つの理由は歴史的なものだ。米国の銀行制度の外で動くドル——いわゆるユーロダラー——という巨大な市場が、戦後から育ってきた経緯がある。この市場の来歴が、ステーブルコインを理解するうえで面白い補助線になる。少し寄り道をする。

余談だが——ユーロダラーとは

ユーロダラーという名前の起源には、冷戦の皮肉が染みついている。1950年代、ソ連は保有するドルをアメリカの銀行に預けていた。ところが米政府による凍結を恐れ、ロンドンの欧州系銀行に移し始めた。その主な預け先の一つ、パリの「Banque Commerciale pour l’Europe du Nord」のテレックスコードは「EUROBANK」——ユーロダラーという名の起源の一つとされるものだった。ドルから逃げようとしたソ連が、米国の銀行制度の外でドルが流通する巨大市場を育てた。

規制の逆説

1963年、米国は「利子平衡税」を導入してドルの流出を止めようとした。結果は逆だった。税負担を嫌ったドルがさらにロンドンに流れ込み、ユーロダラー市場は急拡大した。Regulation Qによる金利上限規制も同じ効果をもたらした。締め付けるほど、「規制の外」の価値が上がった。

ステーブルコインは、このユーロダラー市場のデジタル版だ、と自分は見ている。米国の銀行システムの外で動くドル建ての価値。違うのは、保管場所が海外の銀行ではなくブロックチェーンであり、利用者が銀行ではなくスマホを持った個人や企業である、ということくらいだ。かつてロンドンのコレスポンデント銀行が担っていた役割を、今はTether社のコードと米国債運用が担っている。役者は変わったが、配置されているのはやはりドルだ。

ドルはどこにいるか

ユーロダラー取引の実態はこうだ。ロンドンの銀行がニューヨークの銀行に指示する——「口座Aから口座Bに1億ドル移せ」。ドルはFRBの台帳の上でしか動いていない。物理的にも制度的にも、ニューヨーク連銀を離れたことは一度もない。ステーブルコインも同じ構造だ。USDTを送ってもドルはTetherのカストディアン口座の中にある。動いているのは「ドルへの請求権」であって、ドルそのものではない。影が走っているあいだ、本体は動いていない。

これがステーブルコインが完成させた曲芸だ。本体を動かさずに、影だけを地球の裏側まで走らせる。

もう一つの眠らない市場

「ドルを眠らせない」という方向で、もう一歩踏み込んだのが外国為替市場だ。その経緯も、また設計者のいない話だ。1971年、ニクソン大統領がドルと金の兌換停止を宣言し、ブレトン・ウッズ体制が崩れた。固定されていた為替レートが変動制に移行し、誰も「FX市場を作ろう」と決めたわけではないのに、通貨の価格を取引する市場が気づけば世界最大になっていた。

誰が主導したか、という問いにも答えにくい。シティバンクが積極的だったとは言われる。だが実態は、変動する為替レートに対処しなければならなかった人間が集まった結果だ。本当に望まれていたのか、という問いも難しい。1992年、ジョージ・ソロスが英ポンドを大量に空売りして「イングランド銀行を潰した男」と呼ばれた。各国政府はFX投機を規制しようとした。できなかった。

ただ、FX市場には二つの限界がある。週末は眠る。そして銀行口座がなければ入れない。

ステーブルコインは似た経緯で育ち、この二点の問題に踏み込んだ(解決した)のかもしれない。週末も止まらない。銀行口座がなくても動く。FXが「ドルを24時間取引できる市場」を作ったとすれば、ステーブルコインは「ドルを365日・無許可で移動できる配管」を作ったのかもしれない。市場と、インフラ。同じ「眠らない」でも、少し別の話だ。

あるいは、もっと古い亡霊が蘇っているのかもしれない。中央銀行が登場する前——19世紀アメリカの自由銀行時代には、民間銀行が乱立し、それぞれが独自の紙幣を発行し、額面と実際の交換価値が銀行ごとにズレていた。あの混沌が、規制の隙間でデジタルに再演されているとも見える。

救済と行動規範という、もう一つの軸

ここで、自分のもう一つの枠組みを引いてみたい。社会の動きを見るとき、たまに使う道具だ。この連載でも、折に触れて出てくる。

宗教、あるいは神話と、バブルは、外から見るとよく似ている。どちらも人々を熱狂させ、同じ方向に動かす。だが決定的に違うことが一つある。救済の有無だ。

宗教は救済を約束する。来世であれ、解脱であれ、神の国であれ、何らかの救いがある。その対価として行動規範を要求する。「こう生きろ」「これはするな」と。救済と行動規範はセットだ。

バブルは救済を約束しない。「これに乗れば救われる」とは言わない。儲かるか損するか、それだけだ。だが行動規範はある。「今すぐ買え」「みんなが買っている」と。救済のない行動規範だけが残ったとき、それはバブルになる。

この目で、暗号資産を見てみる。

Bitcoinは新しい救済を約束した。 国家通貨と中央銀行への不信任、インフレからの解放、自分の資産を自分で守るという自律。その救済の対価として行動規範を要求した。「コードは法だ」「発行上限は変えるな」「ハードフォークは避けろ」。救済と行動規範が揃っている。これは宗教的神話の構造だ。

Ethereumも新しい救済を約束した。 検閲からの解放、誰でもアプリを作れる金融包摂、中央管理者の不在。その対価として行動規範を要求した。「Buildせよ」「EIPで合意を作れ」「コミュニティで進化させろ」。これもまた宗教的神話の構造だ。

ではステーブルコインは、何を約束しているのか。

ここで、止まる。

ステーブルコインには行動規範はある。「1ドルから絶対にズレるな」「1対1の準備資産を持て」「AMLとKYCをやれ」「ペッグを守れ」。極めて厳格な行動規範だ。

だが、ステーブルコインは新しい救済を約束していない。

「ステーブルコインを持てば救われる」とは誰も言わない。アルゼンチンの市民がペソをUSDTに変えるとき、彼らはUSDTに救済を求めているのではない。ドルに救済を求めている。USDTはその救済へのアクセス経路にすぎない。ドルが救済者で、USDTは配達員だ。

では、ドルとはどんな救済者か。少し立ち止まる。

1956年、米ドル紙幣への「IN GOD WE TRUST(神を信じる)」の印刷が法制化された。冷戦の最中、「神を信じないソ連のルーブル」と「神への信頼があるドル」を対比させるためだった。ドルは単なる交換媒体ではなく、救済物語を纏った通貨として世界に出回ってきた。

ステーブルコインは、その神の名を外す。ドルという数字だけを走らせる。救済の物語ごと運ぶのではなく、数字だけを配達する——これが「配達員」という比喩の、もう一つの含意だ。

つまりステーブルコインは、新しい神話を作っていない。既存の神話(ドル)の配送網を作っただけだ。神話でもなければ、単なるバブルでもない。既存の神話を運ぶ、第三のもの——救済を自分では売らず、行動規範だけを売るインフラ。

おわりに——「ドルの影」が走る世界

3層を経て見えてきたのは、ステーブルコインがどの層でも「現金」ではなかったということだ。利用の層では現金そっくり、信用の層では民間信用商品、制度の層では新カテゴリ。三つの顔。だが、その本体を見ると——ドルの影だった。

図2. ステーブルコイン3レイヤー分析。筆者作成

ここまで来ると、なぜステーブルコインが暗号資産の世界で最も普及したのかが、はっきりする。

Bitcoinは新しい救済を約束した。だから一部の信者を獲得した。だが救済を信じない者には届かなかった。

Ethereumも新しい救済を約束した。だから開発者と思想家を獲得した。だが彼らもまた、特定の層に留まった。

ステーブルコインは何も約束しなかった。新しい救済を売らなかった。既存の救済を届けた。だから、救済を求めていない人々にも届いた。

新しい神話を信じる必要がないことが、最も広く普及するための条件だった。

救済を売らなかった商品が、最も売れた。

連載の言葉で言い直すなら、こうなる。Bitcoinは価値を再配置した。Ethereumは信用を再配置した。ステーブルコインは決済を再配置した。価値そのものはドルのまま動かしていない。動かしたのは、そのドルが流れる配管の方だ。

そして実際の流通を見ると、暗号資産の世界で一番動いているのは、BitcoinでもEthereumでもなく、ドル建てのステーブルコインだ。

暗号資産が最も運んだのは、ドルだった。

ドルから自由になろうとした試みは、繰り返し失敗してきた。1944年のブレトン・ウッズ会議で、John Maynard Keynes(ジョン・メイナード・ケインズ)は「バンコール」という国際通貨を提案した。ドルに依存しない中立的な決済単位だ。米財務省のHarry Dexter White(ハリー・デクスター・ホワイト)案に負け、ケインズは「これは間違いだ」と言い残し、2年足らずで世を去った。1971年のニクソンショックで金兌換を失っても、ドルは基軸通貨であり続けた。1999年に誕生したユーロも、中国の人民元国際化も、ドルのシェアを大きく揺るがすには至っていない。

そしてBitcoinもEthereumも、その系譜の中にある。法定通貨への不信任票として生まれた暗号資産の世界が、最も普及させた資産は、結局ドルだった。

GENIUS法を成立させたアメリカの判断は、構造的に見ると面白い。ステーブルコインが米国債を大量に買うことで、米国債の需要が増える。GENIUS法はその構造に法的お墨付きを与えた。トランプ政権の言葉を借りれば「ステーブルコインは米ドルの基軸通貨地位を強化する」のだそうだ。脱国家を掲げて生まれた暗号資産インフラが、結果的にドル覇権を補強している——この皮肉を、一番冷徹に読み切ったのは、皮肉なことに、米国政府自身だった。

Giuseppe Tomasi di Lampedusa(ジュゼッペ・トマージ・ディ・ランペドゥーサ)が小説『山猫』に書いた一節を思い出す。

「全てが変わらないためには、全てが変わらなければならない」

シチリアの貴族が、イタリア統一という時代の波に逆らうのではなく、それに乗ることで、自分たちの地位を保とうとする。その冷笑的な知恵の言葉だ。

ステーブルコインをめぐるドルの動きも、どこかそれに似ている。ドルはブロックチェーンに負けたのではない。ブロックチェーンを受け入れることで、ドルであり続けようとしている。変わることで、変わらないために。

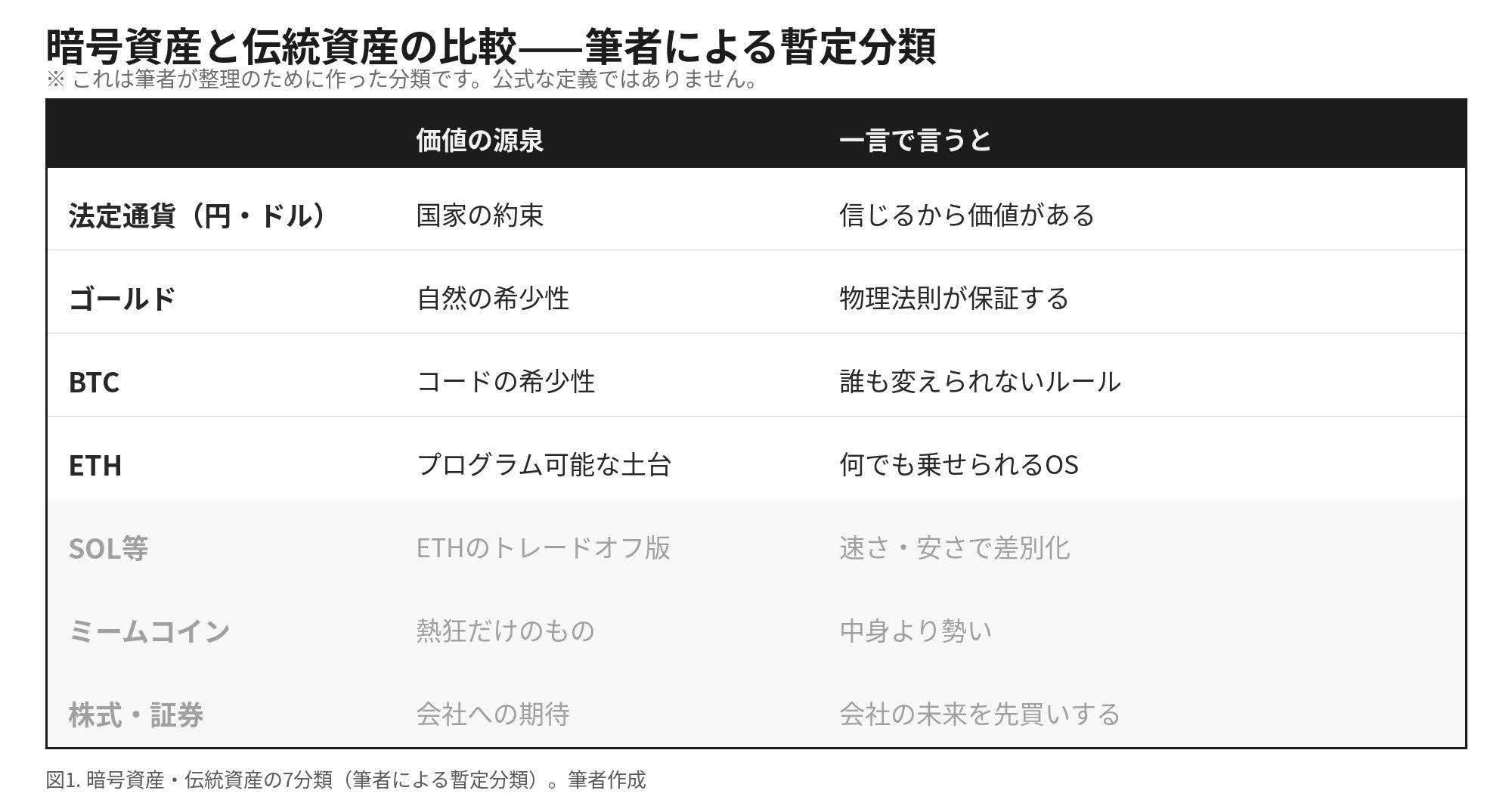

ステーブルコインは7分類表のどこに入るのか。

図1. 再掲——ステーブルコインは「法定通貨(円・ドル)」行に属する

——法定通貨(円・ドル)の行に入る。

新しいカテゴリではなかった。「コードの希少性」でも「プログラム可能な土台」でもなかった。ただのドルだった。動き方が違うだけのドル。銀行の外を、24時間動けるドル。

連載第1回でBitcoinを「金の延べ棒」と呼んだ。動かさないことに意味がある、価値の保存装置だった。

第2回でEthereumを「神官のいない神殿」と呼んだ。契約と所有を刻む、信用のインフラだった。

第3回のステーブルコインに比喩を当てるなら、「ドルの影」がいちばんしっくり来る。

影は本体ではない。だが本体と一緒に動く。本体が右に動けば、影も右に動く。本体が消えれば、影も消える。ステーブルコインは、ドルそのものではない。発行体への信用リスクがある。発行体が破綻すれば、影は消える。それでもドルが立っている限り、影は本体に張り付いて、地球の裏側まで一緒に走る。

ドルの影だけが、銀行の外で、24時間動ける。本体は銀行の中で休んでいる。影は休まない。これがブロックチェーンが法定通貨にプレゼントした、新しい身体だ。

ただし、誠実に書いておかなければならないことがある。影は、本体がなければ存在できない。ステーブルコインの普及は、ブロックチェーンの勝利ではなく、ドルの勝利でもある。アルゼンチンの市民がペソをUSDTに変えるたびに、その背後で米国財務省が一枚分静かに笑っている、という構造がある。

脱国家を掲げた世界で、最も普及した資産が、特定の国家通貨の影だった——という現実を、まずは見届けるところから始めたい。何が正しいかではなく、何が起きているかから。

次回はNFTを扱う。「デジタル画像に価値がある」という説明では何も説明していない、というところから始める。所有とは何か、を素人として考えてみる。

詰まったまま、先に進む。

連載「今更聞けないweb3」第3回 / 全10回予定

参考文献

- ・Tether International, “Q1 2026 Attestation Report” (BDO, 2026年5月)

- ・The White House, “Fact Sheet: President Donald J. Trump Signs GENIUS Act into Law” (2025年7月)

- ・Regulation (EU) 2023/1114, MiCA (EUR-Lex, 2024年段階施行)

- ・日本資金決済法 2023年改正(「電子決済手段」の創設)

- ・Chainalysis / Artemis ステーブルコイン取引高関連レポート(近年版)

- ・リザーブ・プライマリー・ファンドの「Break the Buck」事件(2008年9月)

- ・2023年3月のUSDC一時デペッグ事件

- ・CoinDesk, “Silicon Valley Bank Crisis a ‘Cyprus Moment’ for Bitcoin: Crypto Observers” (2023年3月)

- ・2013年3月キプロス銀行危機(預金課税ベイルアウト)

- ・Catherine R. Schenk, The Origins of the Eurodollar Market in London (1998)

- ・Ináki Aldasoro, Perry Mehrling, Daniel H. Neilson, “On Par: A Money View of Stablecoins” (BIS Working Papers No. 1146, 2023年11月)

- ・19世紀アメリカ「自由銀行時代(Free Banking Era, 概ね1837–1864)」

- ・Giuseppe Tomasi di Lampedusa『山猫』(Il Gattopardo, 1958)

HASHHUB RESEARCH

HashHub Researchは、暗号資産・ブロックチェーン領域に特化した国内有数の調査・分析サービスです。

機関投資家や事業会社向けに、マクロ経済・プロトコル分析・市場動向など多角的なレポートを提供しています。本レポートはSBI VC トレードの口座開設者を対象とした限定コンテンツの一部です。

無料口座開設でHashHub Researchのレポートが読み放題

SBIグループのVCTRADEサービス かんたん口座開設の手順

申込みフォームへの入力所定のフォームに氏名や住所などの個人情報を入力する

本人確認書類の提出スマートフォンから顔写真と書類(マイナンバーカード等)を撮影・提出する

ログイン・入金審査完了後、ログインIDが届いたら即時入金サービス等を使って資金を移す

HashHub Research × CoinPost|レポート一覧

CoinPost掲載レポートを見る →【ご注意事項】

本サービスで提供される内容は、情報提供が目的であり、投資推奨や法的・税務アドバイスではありません。暗号資産投資はユーザー自身の調査と責任において行っていただきますようお願い申し上げます。提供される情報は信頼性のある情報源から得ておりますが、その正確性や完全性を保証するものではありません。また、外部リンクに関し、リンク先の内容やその利用から生じる問題に対して当社では責任を負いかねます。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いします。

CoinPostの特集記事New!

📊 Investment Guide 資産運用の始め方は?【2026年最新】 → 📈 Stock Guide 仮想通貨関連の株式投資ガイド【2026年最新】 → 🔰 Crypto Guide 仮想通貨の始め方|初心者向け完全ガイド【2026年最新】 → ₿ Bitcoin Guide ビットコイン(BTC)とは?完全ガイド【2026年最新】 → 📚 Ethereum Guide イーサリアム(ETH)とは?完全ガイド【2026年最新】 → 📝 XRP Guide リップル開発XRPとは?完全ガイド【2026年最新】 → 💰 Stablecoin Guide ステーブルコインとは?完全ガイド【2026年最新】 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →