WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

NISAの次に考える資産形成

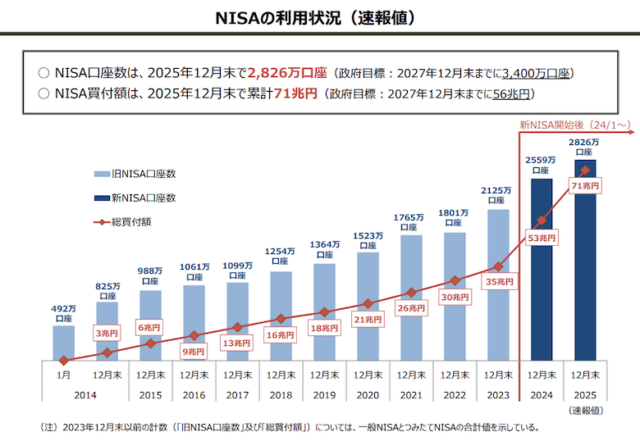

新NISA(少額投資非課税制度)の制度が始まって、2026年で3年目に入りました。以下の金融庁のデータによるとNISA買付額は2025年12月末時点で累計71兆円に上り、「2027年12月末までに56兆円到達」という政府目標を前倒しでクリアしていて、需要の高さを示唆しています。

出典:金融庁

また、2025年の『日経マネー』による個人投資家調査では、つみたて投資枠や成長投資枠で上限までフル活用しようと考える個人が4割以上に増えており、二極化の傾向はあるものの、2年目はより積極的に投資を行おうとする動きが見られました。

そこで本記事では、NISAが投資枠の上限に達した場合に、余剰資金を暗号資産(仮想通貨)で運用する方法について解説します。

📘 NISAの詳細を知りたい方へ

新NISAの仕組み・始め方・おすすめ銘柄など、制度の全体像を詳しく知りたい方は、 「新NISA特集」 をご覧ください。本記事は「NISAをすでに活用している・上限に達している」投資家向けに、余剰資金の運用先として仮想通貨を検討するためのガイドです。

まずはNISAから投資を始める方へ

「NISAの口座をまだ開設していない」「これから投資を始めたい」という方は、まずネット証券の口座開設から始めましょう。ネット証券は口座開設・維持費が無料で、スマートフォンから最短即日で申し込めます。NISA対応証券会社を選ぶことで、つみたて投資枠・成長投資枠ともにすぐに活用できます。

関連:ネット証券おすすめ比較ランキング|NISAや始め方を初心者向けに解説

- 目次

1. NISAとは

最初に本節ではNISAの概要を簡潔に解説します。

NISAは少額投資非課税制度という名称が示す通り、少額から投資を行う人々のために開始した制度です。2014年1月から一般NISAが開始し、現在は2024年1月から始まった新NISAと呼ばれる新たな制度が運営されています。

通常、株式や投資信託などに投資をした場合、売却後の利益や受け取った配当に対して約20%の税金がかかりますが、一定のルールの下で取引した場合は非課税になるというのがNISAの制度です。

このルールで最も重要な点の1つが、NISAで投資できる上限金額が設定されていること。新NISAにおける年間の投資枠は、つみたて投資枠が120万円、成長投資枠が240万円、非課税保有限度額の総枠は1,800万円と決められています。

また、非課税保有限度額の1,800万円のうち成長投資枠が占める金額は1,200万円までというルールもあります。

出典:金融庁

2. 余剰資金運用の選択肢

NISAで各種の上限枠に達して余剰資金を運用する場合、NISA以外の投資手段を選択することになります。NISAでは専用の口座で投資を行いますが、余剰資金を運用する場合は他の口座を使用することになり、利益が課税対象になる場合があることに注意が必要です。

NISAでは投資できる商品に制限がありますが、余剰資金の運用では選択肢が増えます。例えば、銀行に預金することで利息を受け取ったり、iDeCo(個人型確定拠出年金)に資金を配分したり、NISAで対象外の毎月分配型の投資信託を購入して利益を得たりすることなどが可能です。

投資対象資産も、株式、債券、不動産、ゴールド(金)、仮想通貨など複数の選択肢があります。

どのように余剰資金を運用するかは、各個人によって様々な選択肢があります。戦略や投資期間、リスク許容度などに応じて投資手段は変わってきます。

その中でも本記事では仮想通貨に絞って、余剰資金の運用について考察していきます。

💡 関連ガイド: 資産運用全体を学びたい方は 「資産運用の始め方は?」 もご参照ください。

3.仮想通貨投資のメリット

まず本節では、余剰資金を仮想通貨で運用するメリットを紹介します。

3-1. ポートフォリオ分散

1つ目は、投資のポートフォリオを分散できるメリットです。投資には「卵は1つのカゴに盛るな」という格言があります。

これは、複数の卵を1つのカゴに全て入れておくと、そのカゴを落とした際に全ての卵が割れてしまいますが、複数のカゴに分けておけば、卵を全て割ってしまうリスクがなくなるという意味です。

これを投資に応用することで、資金を複数の資産に分散することでリスクも分散し、より安定的な運用を目指すことができます。

しかし、単純に資産を分散するだけではリスクの軽減度が小さくなります。例えば、同じ業界の異なる2社の株式を保有して分散させた場合、対象の業界の景気が低迷すれば、どちらの株価も下落してしまう可能性が高くなります。

そこで、分散投資のポイントの1つとして挙げられているのが、性質や値動きなどが異なる複数の資産に投資することです。仮想通貨は新しい資産で、特定の国家や企業に属さないなどの特徴から、伝統的な金融資産とは異なる性質を持つ点で、分散投資の対象として検討する価値があります。

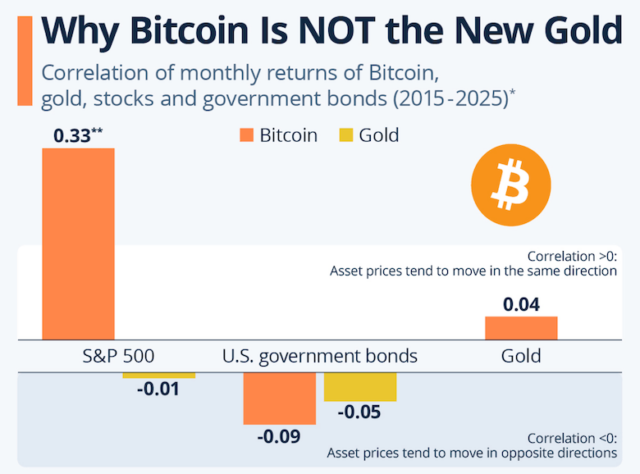

また、値動きについては、以下のようなデータが参考になります。この画像は、ビットコインと他の資産との相関性を表したデータ。このグラフはDIW Berlinのデータを活用してStatistaが公開しており、ビットコイン、金、S&P500(株価指数)、米国債の2015年から2025年における月次リターンの相関性を示しています。

出典:Statista

このデータは、1に近いほど同じ方向に価格が動きやすく、-1に近いほど逆に動きやすいことを意味します。例えばオレンジ色のビットコインと米国債(U.S. government bonds)の相関性は-0.09で、逆相関性は低いながらも反対に価格が動きやすい傾向があることを意味します。

また、ビットコインと株価は同じ方向に動きやすいことも示されています。

今回は長期運用の観点から10年間のデータを引用しましたが、相関性は時期の区切り方やマクロ経済の動向などによって変化するため、その都度ご自身に合ったデータを活用しましょう。

3-2. 投資方法

他にも仮想通貨には、投資方法においてメリットがあります。1つ目は少額から始められることです。

例えば、国内の仮想通貨交換業者bitFlyerでは、1円単位で積立が可能。また、SBI VCトレードの取引所サービスでは、ビットコインを0.00000001BTCから購入でき、この数量は本記事執筆時点(2026年4月、以下同)のレートで0.1円です。

関連:ビットコインはいくらから買える?最低購入額を取引所・販売所・積立で比較【2026年】

少額投資には利益が限定的になりやすいなどデメリットもありますが、大きな損失を防ぎやすいこと、多額の資金を動かすわけではないため常に相場を注視する必要がないことなどのメリットがあります。

また、土日祝日を含めて24時間取引ができるというメリットもあります。従来の金融市場では一般的に平日の一定時間しか取引できないことは周知の通りです。

土日祝日を含めて24時間取引できる仮想通貨には、この期間のネガティブなイベントの影響を受けやすいなどのデメリットもありますが、従来の資産よりも資金効率を高めることができたり、リスクヘッジをしやすかったりするメリットがあります。

3-3. 多様な運用方法

また、仮想通貨には単純な売買に加え、ステーキングやレンディングなど多様な運用手段があります。仮想通貨を売却することなく長期的な値上がり益を狙いながら、利益を増やすことが可能です。

例えば、ステーキングとは、簡潔に説明すると特定の仮想通貨を預けるだけで報酬が得られるサービスで、株式の配当に近い仕組みです。また、レンディングは保有する仮想通貨を仮想通貨交換業者などに貸し出すことで賃借料が得られるサービスです。

株式にも配当や貸株サービスはありますが、このように仮想通貨にも売買以外の運用方法があります。日本の規制下の仮想通貨交換業がステーキングやレンディングのサービスを提供しており、利用しやすくなっています。

ステーキングとレンディングの利益も雑所得として課税対象になるなどのデメリットはありますが、複利効果を活かした長期運用手段の1つとして活用することができます。

3-4. 高リターンの可能性

他にも仮想通貨投資には高いリターンを狙うことができるというメリットがあります。

誕生初期の頃と比較すると、機関投資家の参入が進んだり、企業による保有が増えたり、国が保有する事例が生まれたりして資産として成熟してきているため、以前ほど価格が大きく価格が変動するわけではないですが、それでも従来の金融資産と比較した場合に価格変動が大きくなりやすいという特徴を維持しています。

資産として成熟してきているとしても、株式や金などと比較すると歴史が短くて成長余地があり、相対的に高いリターンを狙いやすい状況は続いています。この傾向は特にビットコインの後に誕生したアルトコインで顕著です。

例えば、本記事執筆時点における10年間のパフォーマンスは日経平均がプラス255%(3.55倍)超で、S&P500がプラス220%(3.2倍)超であるのに対し、ビットコインはプラス1,690%(17.9倍)超です。

こうしたメリットを踏まえて仮想通貨投資を始めたい方は、信頼性の高い国内取引所での口座開設から始めましょう。

+解説記事

4. 仮想通貨投資のデメリット

一方で、仮想通貨に限らず、どんな資産や投資方法にもメリットとデメリットがあります。本節では、仮想通貨投資のデメリットやリスクを紹介します。

4-1. 税制

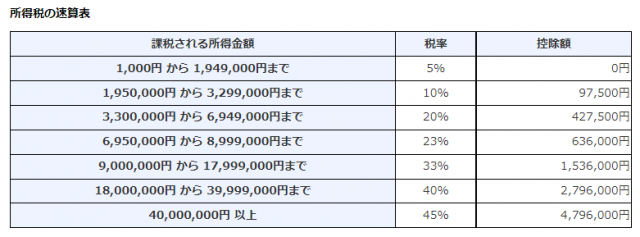

まずは税制に関するデメリットです。税制改正の議論は進んでいますが、本記事執筆時点では仮想通貨の所得は雑所得に区分されます。

雑所得は基本的に、給与所得など他の所得と合算した金額に対して税率がかけられる総合課税となり、仮想通貨取引による所得もこれに含まれます。

税率は下表のように、所得が多いほど高くなる累進課税となっていて、5%~45%の7段階に分かれています。住民税も合わせると最大で約55%の税率が課されるので、非課税のNISAと差が大きいことに注意が必要です。

出典元:国税庁

また、株式や外国為替証拠金取引(FX)による所得は申告分離課税になるため、他の所得金額と合計せずに分離して税額を計算します。この場合の税率は合計20%(所得税15%と地方税5%)であるため、仮想通貨投資の場合と差があることもデメリットになります。

税制については「年間の仮想通貨取引で損失が出ている場合でも、給与所得や不動産所得などその他の所得と合算して相殺(損益通算)することはできない」「仮想通貨取引で生じた損失は翌年以降の利益と相殺できない」というルールもあるので覚えておきましょう。

4-2. 仮想通貨特有のリスク

税制以外のデメリットでは、仮想通貨特有のリスクにも注意が必要です。例えば、価格変動リスクです。価格変動リスクとは、仮想通貨の値動きによって元本割れを起こしたり、利益を減らしたりする危険性を指します。

価格変動が大きくなる傾向があるということは、高リターンを狙えるメリットがある一方で、損失が大きくなるリスクがあるため注意が必要です。

他にも、仮想通貨はサイバー攻撃の標的にされやすいというリスクがあります。仮想通貨取引で使用する交換業者などが標的になり、顧客の資産が不正流出する事例は国内外で起きています。

また、銘柄によっては流動性が低くて思うような条件で売買できない可能性があったり、歴史が浅くて規制に不確実性があったり、24時間365日取引が可能で心理的負担があったりする特徴があることなども、仮想通貨投資をする際には注意が必要です。

仮想通貨投資にはメリットもありますが、こういったデメリットやリスクも伴いますので、余剰資金を使用したり、許容できる範囲で資金配分したりすることが勧められています。

5. NISAと仮想通貨のハイブリッド戦略

こうした内容を踏まえ、NISAの余剰資金による仮想通貨投資で推奨される運用方法の1つが「コア・サテライト戦略」です。コア・サテライト戦略は資産運用の王道とも言われています。

「コア」とは、英語の「core(中心)」が示す通り資産運用の中心部分を指します。一方で、サテライトとは英語の「satellite(衛星)」が示す通り、コアの周辺部分のことです。

具体的には、資金の中心部分は相対的に安全な資産で運用し、残りをハイリスクな商品に配分するという手法。説明によって定義に多少の差はありますが、7〜9割をコアで、残りの1〜3割をサテライトで運用するという戦略です。

この戦略では、NISAをコアにして長期・分散・積立で安定した運用を行いながら、仮想通貨などの資産をサテライトにすることが可能。NISAで安定した運用を行い、仮想通貨でハイリターンを狙うことができる手法です。

コア・サテライト戦略は、「NISAの利益だけじゃ物足りない」「幅広い運用方法も試したい」という投資家におすすめです。コアとサテライトを組み合わせることで、NISAと仮想通貨は補完関係になります。

安定していて大きな利益を狙えないというNISAの弱点を仮想通貨で補い、価格変動が大きくリスクが高い仮想通貨の弱点をNISAで補うことができるのがコア・サテライト戦略です。

NISAとのハイブリッド運用を始めるなら

+解説記事

6. 税制のデメリットを回避する方法

ここまで仮想通貨投資について紹介してきましたが、高いリターンが狙えるなどのメリットがあっても、最大55%の税率が気になる方もいらっしゃると思います。

仮想通貨の税率を下げて欲しいという要望は長期にわたって投資家が強く訴えてきたので、参入障壁になりうることは間違いありません。

なお、NISAが非課税であること、株やFXは申告分離課税で20%の税率であることは上述した通りです。

税制のデメリットを避けたい場合の選択肢の1つになるのが、仮想通貨関連株への投資です。具体的には、国内外で仮想通貨関連事業を展開する企業や仮想通貨を保有する企業の株式を購入する手法です。

仮想通貨関連企業の株価は、特に資金調達をして仮想通貨を購入している企業を中心に、仮想通貨相場と共に上昇する傾向があります。

現状では仮想通貨投資では最大55%の税率が課されるため、NISAやNISAの余剰資金で仮想通貨関連株を購入する方法があることも覚えておいてください。

実際に仮想通貨関連株に投資する際は、財務健全性など企業固有のリスクが伴うこと、取引時間が限定されることなどのデメリットがあることに注意しましょう。

7. まとめ

以上が、NISAの余剰資金による仮想通貨運用の解説です。NISAには各種金額の上限があるため、余剰資金があってリターンを増やしたい方は、他の運用方法を選択することになります。

仮想通貨運用は価格変動リスクなどがありますが、大きなリターンを狙いやすい手法です。本記事で示した内容を踏まえ、自身に合った戦略を考え、NISA余剰資金による仮想通貨投資も検討してみてください。

それぞれの選択肢の特性を十分理解した上で、自身の投資経験やリスク許容度を踏まえて、無理のない範囲で資産運用を行いましょう。

+解説記事

CoinPostの特集記事

📊 Investment Guide 資産運用の始め方は?【2026年最新】 → 📈 Stock Guide 仮想通貨関連の株式投資ガイド【2026年最新】 → 🔰 Crypto Guide 仮想通貨の始め方|初心者向け完全ガイド【2026年最新】 → ₿ Bitcoin Guide ビットコイン(BTC)とは?完全ガイド【2026年最新】 → 📚 Ethereum Guide イーサリアム(ETH)とは?完全ガイド【2026年最新】 → 📝 XRP Guide リップル開発XRPとは?完全ガイド【2026年最新】 → 💰 Stablecoin Guide ステーブルコインとは?完全ガイド【2026年最新】 → 💊 Health & Performance 投資家注目の健康サプリ3選 疲労ストレス・睡眠不足・血糖値ケア → 💡 求人情報 国内最大手の仮想通貨メディアCoinPost、新たな人材を募集 →本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。