はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 学習-運用

学習-運用

ビットコイン(BTC)はもちろん、ソラナやリップル、ドージコインなど、仮想通貨は日に日に多様化しています。さらに「DeFi(分散型金融)」をはじめとする運用方法も広がり、資産形成の可能性が拡大しているのは事実です。

しかし、新しい銘柄や運用手法を一気に始めようとすると、その分だけリスクやトラブルに巻き込まれる可能性も高まります。何から手をつければよいのか、どのようにステップアップしていけばいいのか、迷う方も多いでしょう。

そこで本記事では、仮想通貨の始め方を“3ステップ”でわかりやすく解説します。将来の資産運用の選択肢を増やしたい方、投資機会を逃したくない方は、ぜひ一つずつ着実に進めてみてください。リスクを把握しながら、あなたに合った仮想通貨投資の第一歩を踏み出しましょう。

ステップ1:基礎を学ぶ&はじめての購入

仮想通貨投資をはじめる第一歩は、少額から現物を購入して、長期で保有する感覚をつかむことです。ここでは、初心者が最初に押さえておきたい基礎知識や準備について見ていきましょう。

投資の始め方手順

- 現物投資と長期保有について

- 最初の仮想通貨取引所を選ぶ

- 取引所で口座開設する

- 仮想通貨取引口座に入金する

- 取引の前に:販売所・税金など必須知識

- 仮想通貨を購入(取引)する

- 最低限のセキュリティ対策

- 日本円を出金する

現物投資と長期保有のすすめ

最初から短期トレードやレバレッジ取引に挑戦してしまうと、価格変動リスクでメンタルが不安定になる可能性も高いです。

初心者のうちは、現物投資と長期保有を軸に「少額からコツコツ積み立てる」方法が無理なく始められます。

- 元本がゼロになる可能性が低く、レバレッジ取引に比べてリスクが抑えられる

- 市場の変動に合わせて“買い増し”するチャンスもある

- ドルコスト平均法で積立投資をすると、相場の上げ下げに一喜一憂しにくい

- 新しいテクノロジーが成熟し価値が上がるまで、時間を味方につけられる

なぜ現物投資?

長期保有のメリット

初心者がやりがちなミスは事前にこちらからチェックしておきましょう。

最初の仮想通貨取引所選び

仮想通貨を購入するには、国内の仮想通貨取引所で口座開設を行います。登録・本人確認の手続きはオンラインで完結でき、数日程度で利用を始められます。

初心者におすすめ取引所3社

| 取引所名 | 特徴 | 手数料 |

|---|---|---|

|

1

コインチェック

|

初心者にもわかりやすいシンプルなUI/UX

アプリダウンロード数6年連続「国内No.1」

|

使いやすい販売所、BTCなどの取引所手数料無料 |

|

2

SBI VCトレード

|

SBIグループの信頼性

最高水準のセキュリティ

投資サービスが充実

|

入出庫手数料無料、ステーキングが便利 |

|

3

bitbank

|

充実した取引所と多様な取引通貨

第三者機関による高いセキュリティ評価

BTC,XRPなど信用取引提供

|

送金対応スピードで定評、実践的 |

*公的個人認証サービスの場合

取引所の口座開設手順(コインチェック)

Coincheck(コインチェック)の公式アプリ、またはサイトにアクセスし、「新規登録」をクリックします。

メールアドレスとパスワードを入力したら「新規登録」をタップ。

入力したメールアドレス宛に確認用メールが送信されるので、記載されているURLをタップすると、アプリにログインできます。

アカウント登録が完了したら、最初に「重要事項の承諾」を行います。コインチェックでは、満18歳以上、74歳以下、日本国内に在住する方のみ、アカウント登録が可能です(25年3月時点)。

重要項目を確認し、みどり色の各種同意事項に「同意する」にチェックを入れて下さい。すぐに、本人確認に移ります。

本人確認

本人確認にはおおきく、「電話番号確認」、「基本情報、勤務情報入力」、「本人確認書類」の3つの作業があります。

STEP1:電話番号のSMS認証

電話番号確認では、SMSを利用した電話番号の認証に移ります。

電話番号を入力後、「SMSを送信する」をクリックすると、携帯電話に「6桁の認証番号」が送信されるので、それを専用の欄に入力。これで認証が完了します。

STEP2:基本情報の入力

次に、基本情報の登録ページにて氏名、生年月日、自宅住所等の基本情報を登録します。 フリガナの入力間違い、町名等の重複記入、が多いので注意が必要です。

主な利用目的、取引の経験などの質問項目にも誠実に回答しましょう。「外国PEPs(重要な公人)に該当しない」にチェックを入れたら、「確認」ボタンをタップします。ここまでで基本情報の入力は完了です。

STEP3:本人確認書類

コインチェックのスマートフォンアプリを使用すると、「スマホで本人確認」が行えます。これは、本人確認書類と顔写真を撮影し、送信することで審査が行われ、インターネット上で口座開設が完了するサービスで、迅速に口座開設が可能です。

コインチェックで利用可能な本人確認書類は、以下のいずれか1点です。

- 運転免許証

- パスポート

- 運転経歴証明書

- 住民基本台帳カード

- 個人番号カード

本人確認書類の撮影は、「表面」の撮影、「表面・斜め上から」の撮影、「裏面」の撮影の3つです。

最後に、指示に従って顔の撮影を行います。必要となるのは、「顔正面」の撮影と、「首振り」の撮影の2つです。

撮影完了後、「次へ」をタップしたら、お客様の本人確認手続きは終了です。本人確認の審査は早ければ当日中に完了する場合もありますし、新規口座開設者が多いと数日かかる場合もあります。

*公的個人認証サービスの場合

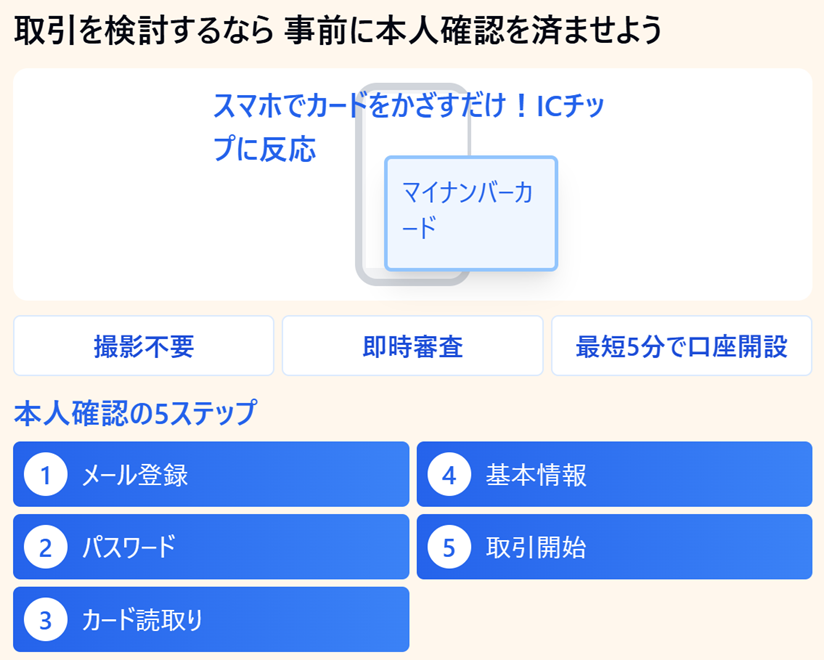

KYCを済ませた方が良い理由

メールアドレスの登録だけでは、すぐにビットコインを売買することはできません。KYC(本人確認)までは最低限済ませておき、できれば開設した口座に「日本円」を入金しておきましょう。

多くの暗号資産(仮想通貨)取引所が「eKYC(電子本人確認)」を導入しており、これを利用すれば、すべての手続きをオンライン上で完結できます。

免許証やパスポートでもeKYCは可能でが、マイナンバーカードの公的個人認証サービスを活用すれば、即時審査が完了するのでおすすめです。

オンラインで安全に本人確認を行う公的個人認証サービスの場合

日本円の入金方法

アプリの下部メニューから、「ウォレット」を選択すると、以下3つの入金経路が表示されます。

- 銀行振込

- コンビニ入金

- クイック入金

銀行振込

銀行振込を選択すると、振込先の口座が表示されるのでそこに振込みます。

現在コインチェックではGMOあおぞらネット銀行と楽天銀行の口座で入金を受け付けていますが、どちらに振り込んでも大丈夫です。

注意点として、振込人名義はコインチェックアカウントのご本人様名義と同一の必要があります。

コンビニ入金

コインチェックではコンビニからの入金も受け付けています。

コンビニ入金を選択すると、入金額を入力する画面に移ります。その後、「決済情報を発行」をタップすると、上から順に、仮想通貨の購入金額、コンビニ入金の手数量、合計額が表示されます。

その後、コンビニ側のウェブ画面で表示された収納表、申し込み用バーコードを確認・管理します。

その後、選択したコンビニに行き、端末で入金伝票を発行してレジで支払いを済ませるとコンビニ入金は完了です。

利用可能なコンビニエンスストアは以下の通りです。

- ローソン

- ミニストップ

- セイコーマート

- ファミリーマート

クイック入金

クイック入金とはペイジー支払いでの入金です。

ペイジー支払いは金融機関に行かずに、パソコンや携帯電話、ATMから料金のお支払いができるサービスです。

24時間365日決済が可能で便利なサービスですが、入金手数料は高めとなっています。また、入金した日本円合計額に相当する日本円・暗号資産は、入金から7日間出金・送金・振替ができません。

クイック入金を選択すると、入金額を入力する画面に移ります。入力を完了させて「お支払い情報を発行する」を押して下さい。表示されたお支払い情報をもとにペイジー決済(ネットバンキングやATMなど)で支払いを行います。「お支払い期限」があるため、発行から3時間以内にご入金する必要があります。

販売所・税金など必須知識

取引所で口座を開設し、入金を済ませたら、いよいよ仮想通貨を取引していくわけですが、ここでは、売買を行う際に初心者が知っておくべきことを解説します。

どれくらいの資金が必要?

ビットコインの価格は高騰しており、現在1BTCあたり約1,000万円を推移していますが、各取引所で最低売買単位が定められており、コインチェックの販売所は500円、SBI VCトレードの取引所は0.00000001 BTC(0.15円)といった小額から取引が可能です。

最小注文数

取引所と販売所の違い

ビットコインを売買する際には、「取引所」と「販売所」という二つの手段があります。以下では、取引所と販売所の主な違いを探り、どちらがあなたのニーズに最適かを判断するための情報を提供します。

誰と取引するか

販売所: ビットコインの販売所では、交換業者自身が取引の相手方となります。この方式は、一般的な店頭販売に似ており、業者が提供する価格で直接購入する形式です。

取引所: ビットコインの取引所では、他の投資家が取引の相手方となります。これは株式市場に似たシステムで、オーダーブックを介してユーザー同士が市場価格で直接取引を行います。

注文方法

販売所: 販売所での注文は、購入したい仮想通貨の銘柄と数量を指定するだけで完了します。価格を指定することはありません。例えば、「ビットコインを0.01BTC買いたい」といった注文が可能です。

取引所: 取引所では、購入したい仮想通貨の銘柄と数量、加えて希望する価格を指定して注文を出します。価格がマッチした場合にのみ取引が成立します。

スプレッドの影響

取引所と販売所の間で重要な違いの一つが「スプレッド」です。スプレッドとは、買い値と売り値の差額を指し、この差が大きいほど交換業者はより多くの利益を得ます。一般的に、販売所は取引所に比べてスプレッドが広く設定されているため、販売所での取引はコストが高くなりがちです。このため、販売所の利用時はスプレッドに注意して選択することが重要です。

取引所は、株式市場に似たシステムで、板(オーダーブック)を介してユーザー同士が市場価格で直接取引を行います。より複雑な条件を設定でき、トレーディング戦略に役立ちます。基本的には、成行注文、指値注文で十分にスリッページリスクを抑えられますす。

仮想通貨を購入(取引)する

日本円の入金が完了すると、購入したい仮想通貨を選び、購入することに移ります。

ここでは、SBI VC トレードで実際に購入する方法を解説します。

仮想通貨の注文方法(コインチェックの例)

ここでは、コインチェックの取引所の使い方/販売所の使い方についてご紹介します。

【取引所】ビットコインの買い方

スマホブラウザでCoincheckにログインすると、ホーム画面で「取引所」が表示されます。

取引の流れとしては:

- 「買い」を選択

- 「レート(例:1BTC=519300円)」と「注文量(例:10BTC)」を入力

- 「注文する」を押す

「注文する」を押すと、買い板に注文が反映されます(例:買 レート9,715,000 注文量0.017 BTC)。

これはつまり、「ビットコインを幾らでどのくらいの量買いたいか」を意思表示し、提示したレート以下の売り注文が出るまで待つ、ということになります。

提示したレート以下の売り注文が出ると、ビットコインをその値段で買うことが出来ます。

すぐに買いたい場合は、売り板を見て売り注文と同じ価格で買い注文を出すと即座に取引可能です。

【販売所】仮想通貨の取引方法

コインチェックの販売所では、ビットコインを含む仮想通貨(アルトコイン)を購入(売却)できます。購入の流れとしては:

- 購入する仮想通貨を選択

- 日本円で購入金額を入力

- 「日本円で〇〇〇を購入」をタップ

これで希望する仮想通貨を買うことが出来ます。

購入レートはコインチェック側が決定するため、入力した「購入金額」で取得可能な仮想通貨の数量が自動的に算出されます。

最低限のセキュリティ対策

2段階認証の設定方法

2段階認証を設定しない場合、コインチェックに登録したメールアドレスとパスワードを入力するだけでログインすることが出来てしまい、不正アクセスにより赤の他人にログインされてしまった場合、パスワードを変更されログイン出来なくなる、もしくは日本円やビットコインを盗まれてしまうことも起こり得ます。

2段階認証を設定しておくと不正アクセスされそうになっても、OTP(ワンタイムパスワード)と呼ばれる時間制限付きのパスワードも合わせて入力しないとログイン出来ないようになります。

Googleの二段階認証を設定

設定タブの中の「二段階認証」をタップします。

次に、手持ちのスマホの種類がiOSであれば「iOSアプリ」を、Androidであれば「Androidアプリ」をクリックし、アプリのインストール画面に遷移します。

iOSの場合は「Google Authenticator」を、Andoroidの場合は「Google認証システム」という認証用のアプリをインストールすることになります。

認証アプリをインストールしたら、前の画面に戻り「設定する」をクリック。その後は画面の指示に従って設定を完了させてください。

二段階認証設定後は、ログイン画面でメールアドレスとパスワードを入力し、「メールアドレスでログイン」をクリック。認証アプリを起動し、生成されたパスコード(数字6桁)を入力し、ログインして利用していきます。

次からのログインは毎回このアプリに表示される6桁の数字を入力することになります。一定時間毎に数字は変更されますので、同じ数字を入力すればいい、という事にはなりません。

詐欺や不正ログイン対策

仮想通貨は自己管理が大切です。詐欺や不正ログインから資産を守るため、ウォレット管理と二段階認証を必ず設定しましょう。

- ウォレットの種類:取引所アカウントのまま保有する方法と、専用ウォレット(ハードウェアウォレット等)に移す方法がある

- 詐欺に注意:「必ず儲かる」「送金すれば倍にして返す」などの誘いは要警戒

- 取引所の安全性:国内取引所は顧客資産と運営資産を分別管理している場合が多い

詐欺の見分け方と具体例、さらに詳しいセキュリティ対策はこちらで確認できます。

*公的個人認証サービスの場合

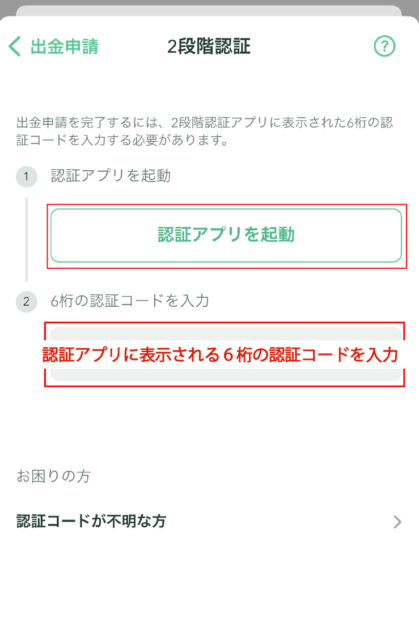

日本円を出金する

Coincheckのアプリ上で日本円を出金することができます。ただ、出金のためには銀行口座の登録と、2段階認証(認証アプリを利用した認証)の設定も必要です。予め行っておくとよいでしょう。それでは実際にアプリの操作画面をお見せしながら、手順を説明していきます。

日本円出金手順

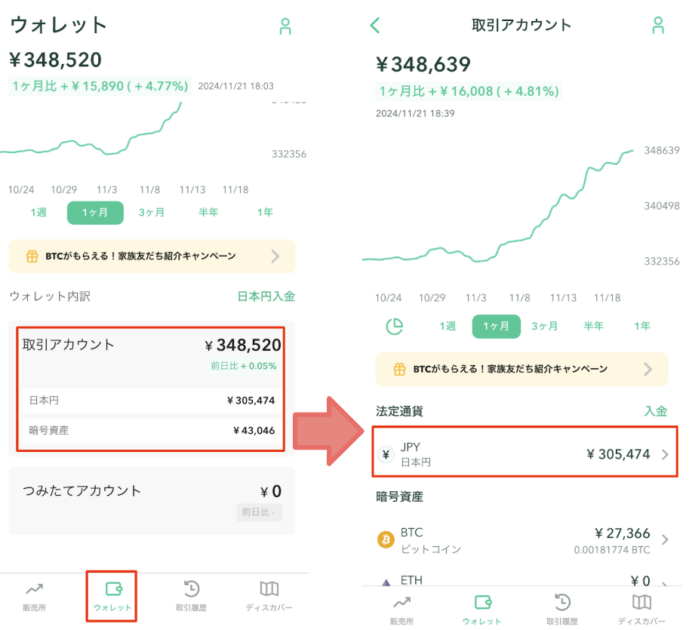

- アプリまたはWeb版でログインし、「ウォレット」→「取引アカウント」→「JPY 日本円」の順にタップ

- 「JPY残高」の画面「日本円を出金」を選び、登録済みの銀行口座を確認。複数口座を登録している場合、最後に選択した口座が表示される(まだ登録していない場合は、事前に口座情報の登録が必要です)

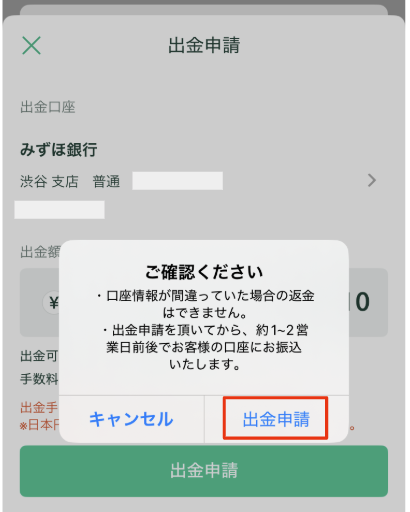

- 出金希望額を入力し、出金内容を最終確認してから「出金リクエスト」を実行

- 2段階認証の認証コードの入力画面が表示されるので、Coincheckに設定している認証アプリに表示された6桁の数字を入力

- Coincheck側で処理が完了すると、即日~2銀行営業日程度で指定口座に振り込まれる(日本円の出金申請を行うタイミングや、振込み先として指定された金融機関によって、振込日時が異なります)

- 銀行営業日の午前9時までに申請した場合:申請日当日(もしくは翌銀行営業日以内)

- 銀行営業日の午前9時以降に申請した場合:申請日の翌銀行営業日(もしくは2銀行営業日以内)

出典:コインチェックアプリを使ってCoinpostが作成

出金時の手数料と注意点

- 日本円出金手数料は、一律407円(2025年1月時点)

- クイック入金直後の出金には、反映まで一定の制限期間(7日間)がある

- 振込先名義は、Coincheckに登録している名義と一致している必要がある

よくある質問

-

出金が反映されない

銀行の休業日や混雑状況によって着金が遅れる場合があります。数日経過しても反映されない場合はサポートに問い合わせましょう。

上記の手順を踏むことで、Coincheckから日本円を出金できます。手数料や反映時間を事前に確認し、余裕を持って手続きを行いましょう。

おすすめ取引所の詳細

ステップ2:選択肢を広げる

仮想通貨投資に少し慣れたら、ビットコイン以外のアルトコインにも目を向けてみましょう。

代表的なアルトコインを知るだけでも、仮想通貨の世界をより深く楽しめます。

投資を通して、技術、イノベーション、プロジェクトのビジョン、プロダクト、戦略から学べることが多くあります。

アルトコインにも目を向けよう

仮想通貨投資に慣れてきたら、イーサリアム(ETH)やソラナ(SOL)など、ビットコイン以外のコインにも目を向けていきましょう。

- スマートコントラクト基盤の先駆けで、DeFi(分散型金融)やNFTの多くがイーサリアム上で展開

- 時価総額2位で機関投資家の注目度も高く、今後のアップデートにも期待

イーサリアム(ETH)

- “高速処理”を強みとするブロックチェーンで、DeFiやNFTマーケットなど多数のプロジェクトが集結

- 理論値では秒間65,000件の取引を処理できるとされ、大規模なエコシステムを形成しつつある

ソラナ(SOL)

- ミームコインの代表格。ユニークなコミュニティとイーロン・マスク氏の発言で頻繁に話題に

- ネタ要素が強いものの、決済に対応する事例もあり、時価総額上位に定着

ドージコイン(DOGE)

コインの特徴を理解することで、市場全体の動きを把握しやすくなります。 自分の投資スタイルに合った銘柄を選ぶ際の参考にしてください。

分散投資でリスクとリターンを両立

アルトコインは、ビットコインより価格変動が激しい場合が多い反面、将来的な成長余地が大きいコインも存在します。そこで重要になるのが分散投資です。

- 全資金を一つのコインに集中させず、複数のコインを保有することでリスクを抑える

- 個々のコインの価格乱高下をポートフォリオ全体でバランスできる

- ビットコインやイーサリアムなど比較的時価総額が大きいコインを軸に、成長期待の高い銘柄を少しずつ取り入れる

- 変動リスク(ボラティリティ)とリターンのバランスを常に意識

- 1.複数の銘柄に投資する

- 2.バランス型のポートフォリオを組む

分散投資の考え方や実践方法についてはこちらで解説しています。

海外取引所を検討する前の注意点

より多くの銘柄を扱う海外取引所は魅力的に映るかもしれませんが、日本金融庁の監督外であり、リスクも伴います。

- 英語サイトが多く、万が一のトラブル時にはサポートが受けにくい

- 金融庁認可の取引所とは違い、万が一の経営破綻やハッキング時の保護体制が限定的

- 資産を守るため、ウォレットやセキュリティの確保を自分で徹底する必要がある

- 国内の安全基準とは大きく異なるため、利用する際は十分に調べてからにしましょう

規制面・言語の問題

自己責任で管理

*公的個人認証サービスの場合

ステップ3:応用的な資産運用(DeFi、NFT等)

基本的な現物投資や複数銘柄への分散投資に慣れてきたら、さらに一歩進んだ運用方法に挑戦してみましょう。

DeFi(分散型金融)やNFT、RWA(Real World Asset)など、仮想通貨が持つ可能性は多岐にわたります。ただし、ハイリスク・ハイリターンの領域も多いため、慎重なステップアップが重要です。

レンディングやステーキングでパッシブゲインを得る

パッシブゲイン(受動収益)とは、資産を「預ける」「ロックする」などして、株の配当のように定期的に利益を得る仕組みを指します。

- 保有する仮想通貨を取引所や専用サービスに貸し出し、利息を受け取る方法

- 長期保有する予定のコインを有効活用できる

- 特定のブロックチェーン(PoSなど)でコインを保有・ロックして、ネットワーク維持に貢献することで報酬をもらう

- 報酬率は銘柄やサービスによって異なるが、高めの年利が期待できるケースも

レンディング(貸し出し)

ステーキング

レンディングやステーキングの詳しい内容はこちらになります。

「現物をただウォレットに入れっぱなし」ではなく、リスク許容度の範囲内でこうしたサービスを活用すれば、追加収益(パッシブゲイン)を狙うことができます。

DeFiを使ってさらに投資機会を広げる

DeFi(分散型金融)とは、銀行などの中央管理者を介さずに行われる金融サービスの総称です。

DEX(分散型取引所)を利用することで、日本未上場のトークンを自由に取引したり、流動性プールに資金を提供して手数料報酬を得たりすることが可能になります。

- DeFiを活用する際は、メタマスク(MetaMask)などの自己管理型ウォレットが必要

ウォレットの準備が必須

- DeFiは金融庁の管轄外であり、セキュリティ対策は自己責任

- 参加するプールやプロジェクトの信頼性をよく調べてから行動

ハッキングや詐欺リスク

DeFiの詳細については、こちらよりご確認ください。

NFTやRWAなどWeb3の新技術を追求

NFT(非代替性トークン)やRWA(Real World Asset)といったWeb3の新領域も、仮想通貨投資を拡張する面白い選択肢です。

- デジタルアートやゲームアイテムをブロックチェーン上で資産化

- 二次流通やロイヤリティの仕組みにより、新たなビジネスモデルを生み出している

NFT

- 不動産や貴金属など、現実世界の資産をトークン化する仕組み

- ブロックチェーンでの取引や流動性の確保が可能になるため、既存の金融市場とは異なる投資機会を提供

RWA(Real World Asset)

大手金融機関のブラックロックやJPモルガンも、デジタル資産やRWAの分野に注目し始めています。こうした動きからも、Web3が新たな資産クラスとして確立しつつあることが伺えます。

ハイリスク・ハイリターンを理解し、焦らず慎重に

DeFiやNFT、RWAなどの最先端領域は、高い成長可能性がある一方で、規制や安全面の整備が追いついていない場合が多いです。

- スマートコントラクトのバグや不正アクセスにより、資産を失うケースが報告されている

- 「高配当を謳うだけの中身のないスキャム」や、リターンを約束しすぎる投資勧誘には要注意

- 最初は少額資金や余剰資金で試し、少しずつ理解を深めてから資金を拡大していくのが望ましい

ハッキングリスク

詐欺プロジェクト

焦らず少額から

レンディングやステーキングを含む仮想通貨の投資法の種類はこちらで解説しています。

まとめと次のステップ

ここまで紹介してきた3つのステップをおさらいすると、少額の現物投資から始めて仮想通貨に慣れ、複数の銘柄や分散投資でリスク管理を強化し、最終的にはDeFiやNFTといった応用的な投資へ挑戦するという流れがポイントです。

- 国内取引所で口座を開設し、少額でビットコインや主要コインを買ってみる

- セキュリティ対策(ウォレット管理・二段階認証)を徹底し、まずは現物取引で投資に慣れる

- イーサリアムやソラナなど、ビットコイン以外の魅力的なアルトコインを検討

- 分散投資でリスクとリターンのバランスを取りながら、より広い市場に触れる

- レンディングやステーキングでパッシブゲインを得る

- DeFi・DEXやNFT、RWAなどの新技術に挑戦し、大きな可能性にアクセス

- ただし、ハイリスク・ハイリターンの世界なので、焦らず慎重に

- ステップ1:基礎を学ぶ&はじめての購入

- ステップ2:選択肢を広げる(複数コイン)

- ステップ3:応用的な資産運用(DeFi、NFT等)

*公的個人認証サービスの場合

記事の監修

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。