WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

📌 関連ピラーページ

日本初の円建てステーブルコイン「JPYC」が正式始動

JPYCは、1JPYC=1円で日本円と完全連動する、日本初の「電子決済手段型ステーブルコイン」です。JPYC株式会社が2025年10月27日に正式リリースし、専用プラットフォーム「JPYC EX」を通じて24時間365日、銀行を介さない即時送金・低コストの決済が可能となりました。

暗号資産(仮想通貨)ではなく資金決済法上の「電子決済手段」として設計されているため、価格変動リスクがなく、法人・個人を問わず導入しやすい設計になっています。2026年6月時点での累計発行額は30億円を突破、口座開設数も19,000件に達しており、対応サービスも拡大中です。LINE NEXTの「Unifi」ウォレット経由で国内LINEアプリから直接JPYCの決済・送金が可能になったほか、ダイナースクラブの利用ポイントをJPYCに交換できるサービスも2026年6月1日より開始されるなど、日常決済への統合が着実に進んでいます。

本記事では、JPYCの仕組み・買い方・使い方・レンディングの活用法・税務上の注意点までを体系的に解説します。

記事の監修

2017年に日本最大の暗号資産・Web3メディアCoinPostを創業。2023年よりグローバルカンファレンスWebXを立ち上げる。次世代テックを活用した福祉事業Wave3やWeb3特化の開発支援事業SUDACHI Techも展開。法人向け暗号資産(仮想通貨)アナリストとしても活動。

目次

| JPYC利用前の必須知識 | JPYCの買い方・使い方 |

| JPYCレンディングとは? | JPYCのスペック |

| 将来性と市場展望 | 企業情報 |

| リスクと税務上の注意点 | CoinPost取材記事 |

| よくある質問(FAQ) | |

JPYC利用前の必須知識

JPYCを利用するには、ウォレットの準備・ブロックチェーンの選択・対応サービスの把握という3つの前提知識が必要です。 2025年10月に正式リリースされ、金融庁の承認を得た日本初の円建てステーブルコインとして注目度は極めて高く、利用環境は急速に整備が進んでいます。

2026年3月には、国内で最も多くのビットコインを保有するメタプラネットが子会社のメタプラネット・ベンチャーズを通じ、JPYC発行元であるJPYC株式会社に最大4億円を出資することを発表しました。CoinPostの独占インタビューでは、メタプラネットのサイモン・ゲロヴィッチCEOとJPYCの代表取締役である岡部典孝氏が、「ビットコイン経済圏と日本円の融合」というビジョンについて語りました。

関連:「ビットコインとJPYCは表裏一体」メタプラネットCEO×JPYC代表が語る日本発ビットコイン経済圏の全貌

1. ウォレットの準備が必須

JPYCを保管・送金するには、Web3ウォレットが必要です。ブラウザ拡張機能またはスマホアプリとして無料で利用でき、初回設定は5〜10分程度で完了します。

重要:秘密鍵(リカバリーフレーズ)は紙に書いて安全な場所に保管してください。紛失するとJPYCに永久にアクセスできなくなります。

2. 目的に応じた「チェーン」の選択

JPYCはPolygon・Avalanche・Ethereumの3チェーンで利用でき、選択するチェーンによってガス代・発行速度・対応サービスが異なります。 初心者にはガス代が安く発行が速いAvalancheが扱いやすく、法人・DeFi上級者にはEthereumが適しています。

送金・取引のたびにかかるガス代(手数料)として、各チェーンのトークンを事前に用意する必要があります。詳細はガス代の解説記事を参照してください。

| ブロックチェーン | 流通量・ホルダー数 (2026年5月時点) |

特徴 | 主な用途 | ガス代 |

|---|---|---|---|---|

Polygon

Polygon

|

約2億8,000万JPYC 36,000ホルダー |

旧プリペイド型JPYC時代から流通。対応サービスが最も豊富 | 個人利用・少額決済、QuickSwapでUSDC交換可能 | POL(数円以下) 銘柄解説 |

Ethereum

Ethereum

|

約1億8,000万JPYC 1,500ホルダー |

海外DeFiとの接続性が強い | DeFiサービス、NFT購入、機関投資家・法人利用 | ETH(数百円〜数千円) 銘柄解説 |

Kaia

Kaia

|

約1億7,000万JPYC 500ホルダー |

LINE NEXTの「Unifi」ウォレット経由でLINEアプリから直接利用可能。 | LINEアプリ内での決済・送金・預け入れ・リワード受け取り | KAIA(数円〜数十円) 銘柄解説 |

Avalanche

Avalanche

|

約9,300万JPYC 23,000ホルダー |

発行・償還スピードが最速クラス | nudgeカードでのVISA決済、リアル店舗連携 | AVAX(数円〜数十円) 銘柄解説 |

チェーン選びのポイント:初心者にはAvalancheが最適。発行が速く手数料も安く、nudgeカードでのVISA決済にも対応しています。Polygonは対応サービスが最も多く、Ethereumは上級者・法人向けです。

重要:2026年4月時点では、公式JPYCが発行されているのは「Ethereum/Polygon/Avalanche/Kaia」の4チェーンです。 これ以外のチェーンで「JPYC」と表示されているトークンは、公式の発行元と一致しない可能性があるため注意してください。

ウォレットを使う際は、ネットワークを正しく切り替えることが重要です。チェーンを誤ったまま送金すると、トークンが表示されない・償還できないトラブルが発生します。

ガス代トークン(ETH・POL・AVAX)の準備に

+ランキング記事

3. 現時点で「すぐ使える」サービス一覧

JPYCは正式リリース直後から、送金・VISA決済・DeFi運用・ポイント交換など多様なサービスで利用可能です。 総発行量は約7億3,000万円分(2026年5月時点)に達し、対応サービスも急速に拡大しています。

今すぐ利用できるサービス(2026年5月時点)

- 個人間の即時送金 — 1円からリアルタイム送金が可能。ガス代は数円以下。

- VISA加盟店での支払い — nudgeカード経由でJPYC払いが可能(前払・後払対応予定)。

- 暗号資産への交換 — QuickSwap(Polygon)・Uniswap v4(Ethereum)でUSDC・ETHへ交換可能。

- HashPort Wallet(旧万博ウォレット) — JPYC対応済み。100万DL達成のアプリで、HashPort Wallet同士ならガス代無料で送金可能。

- クレジットカードポイント交換 — 三井住友トラストクラブのダイナースクラブカード・TRUST CLUBカードの利用ポイントをJPYCに交換可能(2026年6月1日スタート)。日本初のクレジットカード→ステーブルコイン交換サービス。

- Pontaポイント連携 — HashPort Walletを通じてPontaポイントをJPYCに交換可能。詳しくは「ポイ活で始める仮想通貨投資」で解説。

- 会計・税務対応 — クリプタクト・CryptoLinCがJPYC取引履歴の自動損益計算に対応。

- DeFi運用 — Morpho(TVL約57億ドル)でJPYCのマーケットが誕生。Secured Financeによる固定金利レンディングも開始。

- LINE NEXT「Unifi」ウォレット — Kaiaネットワーク上でJPYCが正式対応。LINEアプリから直接JPYCを使った決済・送金・預け入れ・リワード受け取りが可能。国内1億人超が日常的に利用するLINEプラットフォームでJPYC活用が可能に

- 流通データの確認 — JPYC INFO・Dune(キリフダ)でリアルタイムの発行・流通状況を確認可能。

近日対応予定のサービス

- コンビニ決済(電算システム) — 全国6.5万店舗でのJPYC決済対応予定。

- 給与受取(パーソルグループ協業) — 給与の一部をJPYCで受け取れるサービスが予定。

- 業務システム連携(ASTERIA Warp) — JPYCアダプターによるノーコード自動処理を提供予定。

現時点での位置づけ:Bリーグ試合会場でのマイナンバーカードを活用したJPYCタッチ決済の実証実験など、大手企業との連携が着実に進んでいます。JPYCはUSDCと同様のトークン仕様で、DeFi・会計・決済など多分野と連携可能な「オープンな金融基盤」として設計されている点が特徴です。

JPYCの使い方と仕組みを理解する

JPYCの発行・償還はすべて「JPYC EX」を通じて行われ、発行当日から送金・決済に利用できます。 マイナンバーカードで本人確認後、日本円を振り込むと、デジタルウォレットにJPYCが即時発行される「ノンカストディ型」の仕組みです。

- 買い方:日本円を入金(銀行預金のみ) → ウォレットにJPYCが自動発行

- 使い方:受け取ったJPYCを送金・換金・DeFi運用に利用

ポイント:JPYC EXは資産を「預かる」サービスではなく、発行後は即座にユーザーのウォレットへ送金される「ノンカストディ型」です。取引所のように資産をJPYCが管理することはありません。

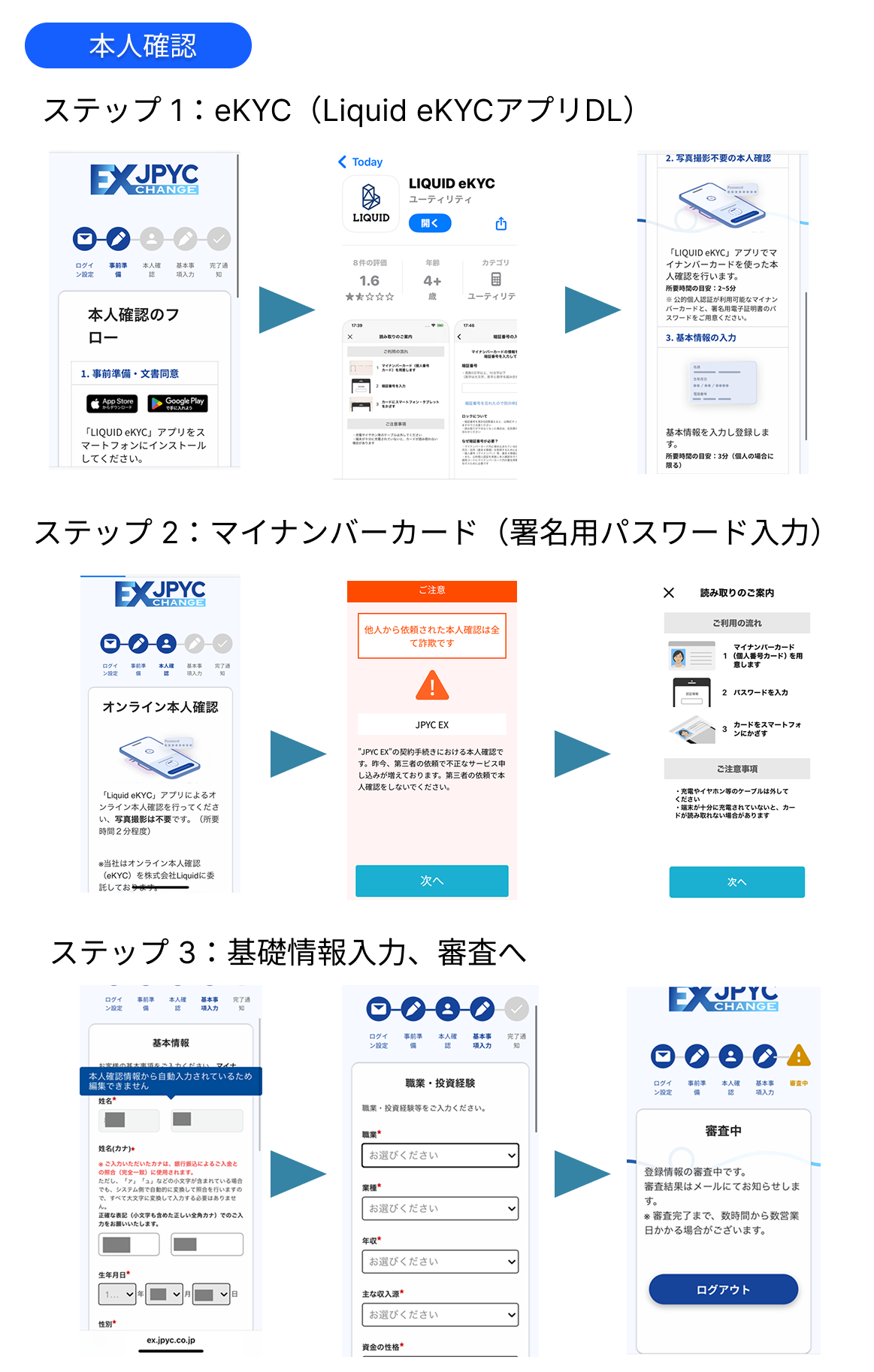

JPYC EXでの登録ステップを見る

JPYC EXでの発行ステップを見る

JPYCの発行手順(実際の画面イメージ)

JPYC EXのマイページ(発行:購入)では、フォームに沿って入力するだけで発行が完了します。「内容入力 → 確認 → 振込」の3ステップです。

1. ネットワークを選ぶ

JPYCを受け取るブロックチェーンを選択します。現在はEthereum / Polygon / Avalancheに対応しています。

2. 受取アドレスを選ぶ

登録済みのウォレットアドレスを選びます。JPYCはこのアドレスに送られます。

3. 発行金額を入力

希望する金額を入力します。1 JPYC = 1円で、例えば「10,000円」と入力すると「10,000 JPYC」が発行されます。

4. 内容を確認して振込

内容を確定すると振込口座情報が表示されます。指定金額をそのまま振り込むと、JPYCがウォレットに届きます。

登録・発行の流れは、公式FAQサイトでも画像付きで詳しく説明されています。

JPYC発行・利用の要点

- 即時発行:入金確認後、数秒でウォレットにJPYCが届く。

- 本人確認はマイナンバーカードで完結:写真アップロード不要。

- 発行・償還手数料は無料:必要なのは銀行振込手数料とガス代のみ。

- 銀行営業時間に縛られない:24時間365日利用可能。

重要:DYOR(自己責任での情報収集)

JPYC株式会社は発行体であり、サービス事業者ではありません。具体的なサービスは第三者企業が開発・提供する形です。利用者自身が情報を収集し、リスクを理解した上で判断することが求められます。

ガス代トークン(ETH・POL・AVAX)の準備に

+ランキング記事

JPYCレンディングとは?

JPYCレンディングとは、JPYCを貸し出して利息を得る、または暗号資産を担保にJPYCを借り入れる仕組みです。 ETHやWBTCを担保にJPYCを借りて生活費を賄えるため、資産売却なしに円建ての流動性を確保できる新しい資金管理手段として注目されています。

JPYCは複数企業がAPI連携で独自サービスを構築できるオープン決済インフラとして展開されており、個人・法人を問わず多様な運用の選択肢が広がっています。

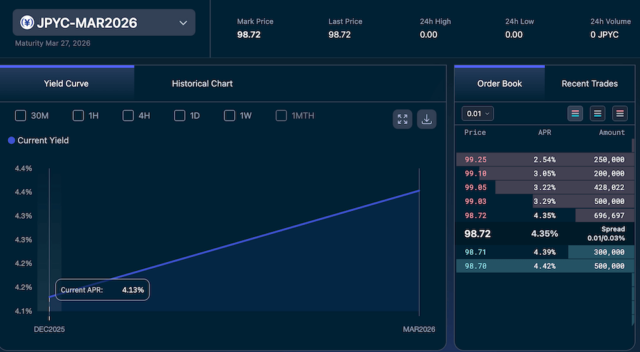

固定金利でJPYCを運用する:Secured Finance

出典:Secured Finance

Secured Financeは2025年11月に「JPYCマーケット(固定金利市場)」を稼働させました。従来のDeFiレンディングは金利が変動するため将来の利回りが読みづらいものでしたが、Secured Financeは「ゼロクーポン債」の仕組みを応用した固定金利モデルを採用。満期と金利が最初から決まっているため、「いつ・いくら戻るか」を把握した上で運用できます。

- JPYCを貸して利回りを得る:例えば「3か月満期・年利3%」のように条件が明示され、満期時点の受取額を最初から把握できます。為替リスクなしの円建て運用を望む方に最適です。

- 暗号資産を担保にJPYCを借りる:ETHやWBTCを担保にJPYCを借入可能。借入金利も固定のため返済額が明確で、資産を売らずに円建て流動性を確保できます。

関連:Secured Finance(セキュアード・ファイナンス)とは?JPYCの運用方法を徹底解説

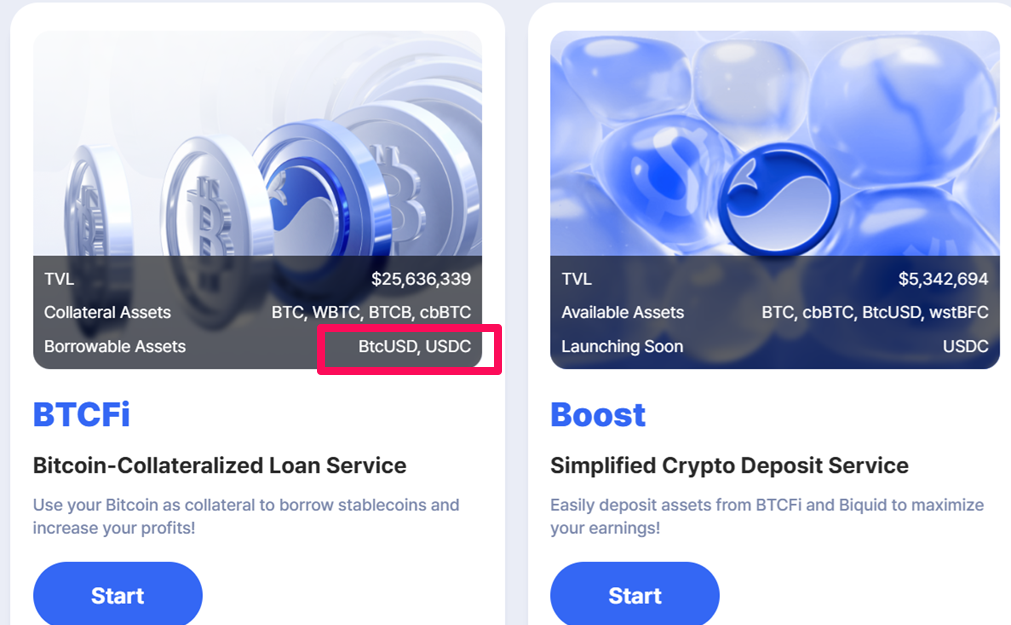

今後の展望

ビットコインを預けてUSDCを借りられる(現在)。今後はJPYCへの対応も期待される。出典:biforrest

double jump.tokyoとBifrostも企業向けDeFiレンディングへのJPYC活用を発表。N Suiteによる分散管理型ウォレット連携を通じ、法人がJPYCを安全に運用できる仕組みの検証が進んでいます。BTCFi Boostなど関連プロジェクトとともに、制度整合型の企業向けWeb3財務基盤づくりが着実に前進しています。

JPYCのスペック

- サービス開始:2025年10月27日(月)午後1時

- 公式サイト:https://jpyc.co.jp/

- 対応チェーン:Avalanche・Ethereum・Polygon(順次拡大予定)

- 発行体:JPYC株式会社(第二種資金移動業者 登録番号:関東財務局長第00099号)

- 手数料:発行・償還・送金すべて無料(当面)

- 発行・償還:1回3,000円以上、1回100万円まで

- 送金・保有:金額上限なし

- 累計発行額:30億円突破・口座開設19,000件(2026年5月30日時点)

- 最小単位:1円から送金可能、数秒で完了

- ノンカストディ型:ユーザーが自己管理するウォレットで保持

- 本人確認:マイナンバーカードのICチップ認証(写真アップロード不要)

- 開発者向けSDK:無料公開、3行コードで送金実装可能

- 裏付け資産:発行残高の100%以上を日本円(預金・国債)で保全

将来性と市場展望

JPYCは今後3年で発行残高10兆円を目標に掲げており、日本の決済インフラの中核を担うステーブルコインとしての普及を目指しています。

世界全体のステーブルコイン市場はすでに時価総額42兆円超・1日取引高40兆円規模に達していますが、その98%以上が米ドル建てです。日本が制度整備を先行したことで、円建てステーブルコインが新たな市場を切り開く可能性があります。

日本は2022年の資金決済法改正で世界に先駆けてステーブルコインの法整備を完了しました。JPYCは国内初の資金移動業者として円建てステーブルコインを発行する事業者となり、大手銀行ではなくスタートアップが第一号認可を得たことは特筆に値します。

資金調達と事業拡大:JPYC株式会社はシリーズBラウンドで累計約50億円の調達が見込まれており、Life Design Fund、IHD STRATEGY FUNDなどの大手投資ファンドからの支持を獲得しています。この資金を背景に、さらなるサービス拡大と事業体制の整備を推進しています。

今後の展開:JPYC社はUSDCとの交換・販売を可能にする「電子決済手段等取引業」のライセンス取得を進めており、トークン証券(STO)や企業トークン発行への参入も視野に入れています。また、Circle社(USDC発行体)のIPOに倣い、JPYC自身もIPOを目指して監査法人を導入し体制整備中です。資金決済法の改正により発行額の50%を上限として国債・定期預金で運用できるようになったため、その金利収入を収益源としながらユーザーへの手数料を無料に維持できる、米Circle社と同様のビジネスモデルが成立します。

関連:ステーブルコインの種類一覧|市場規模・取引量・規制の行方

関連ガイド

企業情報

設立:2019年11月|本社:東京都千代田区|代表取締役:岡部 典孝

ライセンス:第二種資金移動業者(関東財務局長第00099号)

主要提携企業:電算システム、パーソルHD、ライフカード、アステリア、HashPort、ナッジ、double jump.tokyo、ユーツーテック、クリプトリンク

加入団体:BCCC、JCBA、JVCEA、資金決済業協会

リスクと税務上の注意点

JPYCは価格が安定している一方、利用方法によっては課税対象となるケースがあるため、税務上の取り扱いを正確に理解しておく必要があります。

例えば、JPYCでNFTや他の暗号資産を購入し、それを売却して利益が出た場合、その差益は「雑所得」として課税されます。DeFiサービスに預けて利息や報酬を得た場合も、受け取った時点で経済的利益とみなされ、年度ごとの申告が必要です。また、ステーブルコイン利用によるキャッシュバックや特典も一時所得として課税される場合があります。年間利益が20万円を超える場合は確定申告が必要です。

レンディング(仮想通貨担保ローン)として、BTCやETHを担保にJPYCを借り入れる行為自体は、原則として課税されません。担保資産は返済後に戻るため「売却」には該当しないからです。ただし、担保資産から得られる利息・報酬は課税対象となるため、年度ごとの損益計算が重要です。

セキュリティリスクへの対策も不可欠です。秘密鍵の漏洩・紛失、フィッシング詐欺は自己管理型ウォレットで特に起こりやすいリスクです。対策としては、ハードウェアウォレットによるオフライン鍵保管、リカバリーフレーズの紙保管、公式サイトをブックマークして偽サイトを避けることが基本となります。取引履歴はCSVやスクリーンショットで保管し、年度末の円換算を行っておくと税務リスクを最小化できます。

関連記事:ステーブルコインの税金ルールと管理の基本|CoinPost解説

ガス代トークン(ETH・POL・AVAX)の準備に

+ランキング記事

CoinPostによるJPYC取材・インタビュー記事

CoinPost編集部はJPYC株式会社への継続的な取材を通じ、サービス開発の背景・経営戦略・業界展望を一次情報としてお届けしています。

関連ピラーページ・解説記事

よくある質問(FAQ)

Q JPYCとは何ですか?

JPYCは、JPYC株式会社が発行する日本円建てのステーブルコインです。資金決済法上の「電子決済手段」として設計されており、1JPYC=1円で日本円と連動します。ブロックチェーン上で即時送金が可能で、24時間365日利用できます。暗号資産(仮想通貨)ではないため価格変動リスクがなく、個人・法人を問わず利用できます。

Q JPYCは暗号資産(仮想通貨)ですか?

JPYCは暗号資産(仮想通貨)ではありません。資金決済法上の「電子決済手段(1号)」として分類されており、法定通貨である日本円と1:1で価値が固定されています。

| 項目 | JPYC | JPYSC |

|---|---|---|

| こんな人向け | 個人・フリーランス・中小企業 今すぐ使いたい人 |

機関投資家・大企業・金融機関 大口・国際決済に使いたい法人 |

| ステータス | 発行中(2025年10月〜) 今日から使える |

2026年4〜6月ローンチ予定 まだ使えない |

| 送金上限 | 1回100万円以下 日常・少額決済に最適 |

上限なし 大口取引向け |

| 手数料 | 発行・送金・償還すべて無料 当面無料・1円から送金可 |

未公表 |

| 日常利用 | ○ 豊富 nudgeカード・LINE・Ponta・ダイナース |

△ 法人向け中心 |

| 法的分類 | 1号電子決済手段 (資金移動業者型) |

3号電子決済手段 (信託型) |

| 資産保全 | 日本円預金・国債 | 信託財産として分別管理 (破綻隔離・法人要件に対応) |

| 発行主体 | JPYC株式会社 | 新生信託銀行 (SBI系) |

Q JPYCの購入方法(発行方法)を教えてください

JPYCは公式プラットフォーム「JPYC EX」から発行できます。手順は次のとおりです。

- マイナンバーカードで本人確認

- MetaMask等のウォレットアドレスを登録

- 希望金額(1回3,000円以上)を入力して銀行振込

- 振込確認後にJPYCがウォレットへ自動発行

発行手数料は無料で、1回最大100万円まで発行できます。

Q JPYCを使うにはウォレットが必ず必要ですか?

基本的にはMetaMask等のWeb3ウォレットが必要ですが、HashPort Wallet(旧万博ウォレット)を使えばガス代不要でJPYCの送受信が可能です。初心者はHashPort Walletから始め、慣れてきたらMetaMaskへ移行するのが一般的です。

Q JPYCに税金はかかりますか?

JPYCの発行・償還・個人間送金は原則として課税対象外です。ただし、以下のケースでは課税対象となります。

- DeFiサービスで利息・報酬を得た場合(雑所得)

- JPYCでNFTや暗号資産を購入し売却益が出た場合

- ステーキング報酬を受け取った場合

年間利益が20万円を超える場合は確定申告が必要です。クリプタクト等の損益計算ツールの活用を推奨します。

Q JPYCとUSDC(米ドルステーブルコイン)の違いは?

最大の違いは連動する通貨です。JPYCは日本円(JPY)と1:1で連動し、USDCは米ドル(USD)と1:1で連動します。JPYCは日本の資金決済法に基づく「電子決済手段」として発行されており、国内規制に完全準拠した円建て決済・資金移動に適しています。USDCは主に海外DeFiや国際送金に使われます。なお、Polygon上でJPYCをUSDCへ交換することも可能です。

Q JPYCレンディングとはどういう仕組みですか?

JPYCレンディングとは、JPYCを貸し出して利息を得る、または暗号資産(ETH・WBTC等)を担保にJPYCを借りる仕組みです。Secured Financeでは固定金利でのJPYCレンディングが可能で、「いつ・いくら戻るか」が事前に確定します。ETHを売らずに円建て流動性を確保できるという点が最大の特徴で、暗号資産保有者の新しい資金管理手段として注目されています。

Q JPYCはどのブロックチェーンで使えますか?

2026年2月時点では、Ethereum・Polygon・Avalancheの3チェーンで正式に発行されています。これ以外のチェーンに「JPYC」と表示されているトークンはJPYC株式会社の公式発行物ではないため注意が必要です。Avalancheはガス代が安く発行も速いため初心者に、Ethereumは海外DeFi連携に、Polygonは対応サービスの豊富さでそれぞれ選ばれています。

Q JPYCとJPYSCの違いは何ですか?

名称は似ていますが、設計思想とターゲットが明確に異なります。

| 項目 | JPYC | JPYSC |

|---|---|---|

| 法的分類 | 1号電子決済手段 (資金移動業者型) |

3号電子決済手段 (信託型) |

| 発行主体 | JPYC株式会社 | 新生信託銀行 (SBI系) |

| 送金上限 | 1回100万円以下 | 上限なし |

| 資産保全 | 日本円預金・国債 | 信託財産として分別管理 (破綻隔離) |

| 主なターゲット | 一般消費者・中小企業 | 機関投資家・大口法人 |

| ステータス | 発行中(2025年10月〜) | 2026年4〜6月ローンチ予定 |

JPYCとJPYSCは競合ではなく補完・棲み分けの関係です。少額の即時決済はJPYC、機関向けの大口・国際決済はJPYSCと役割が分かれています。

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。