WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

序文

カルロス・ドミンゴ(セキュリタイズ最高経営責任者)

株式のトークン化が切り拓く資本市場の新時代

株式のトークン化は、資本市場における次なる論理的進化を象徴するものです。数十年にわたり、世界の株式市場は断片化されたクローズドな台帳と、複数の仲介者層にまたがる手作業での照合作業に依存してきました。トークン化は、統一されたプログラム可能な所有権記録を導入することで、この基盤を現代の市場に適合させます。

トークン化証券の取り組み(Securitization)は、規制対象の金融資産にブロックチェーン技術を適用する実験として始まりました。やがてそれは機関投資家向けインフラへと進化し、現在では世界最大級の資産運用会社、取引所、金融機関によって利用されています。今日私たちが目の当たりにしているのは、市場インフラの実務的なアップグレードです。これは紙の証券から電子取引への移行に匹敵する変化といえます。

トークン化された株式は、断絶した台帳や権利記録ではなく、直接的かつ検証可能な所有権を中心に市場を機能させます。決済時間の短縮、照合リスクの抑制、そして資産移転に関する人為的な制約を取り除くことにより、トークン化は株式そのものの性質を変えることなく効率性を向上させます。株式は株式のまま変わりません。変わるのは、それを支えるインフラです。

ネイティブ・トークン化(株式そのものをブロックチェーン上で直接発行・管理する方式)により、初めて規制対象の株式が従来の証券会社システム内と、パブリック・ブロックチェーン・ネットワーク上の双方に同時に存在することが初めて可能になりました。このモデルでは、投資家はプロキシ(代理商品)、デリバティブ(金融派生商品)、あるいはトラッキング商品(指標連動型商品)を購入するのではありません。法的に認められた株式を保有し、その所有権は発行体の公式登録簿に記録されます。この区別は、投資家保護を維持しながらアクセスを拡大する上で決定的に重要です。

しかし、すべてのトークン化モデルがこれを実現するわけではありません。中には、株式を発行した会社の許可なく、第三者が勝手にその株式の価格に連動したトークンを作る方法もあります。こうした商品は株価の上下による損益は得られますが、議決権などの株主の権利は失われ、発行者が倒産するリスクもあり、同じ株式なのに複数の異なるトークンが乱立する混乱した市場になってしまいます。規制当局が明確にしているように、株式をただトークンにしただけでは、ルールに従っているとも、本当の所有と同じだとも言えないのです。

ネイティブ・トークン化は異なります。発行体主導モデルは既存の証券法に根ざしています。このモデルでは、トークンがすなわち株式です。企業によって法的に発行され、開示要件に準拠し、登録された名義書換代理人(Transfer Agent)によって監督され、規制された取引会場を通じて取引されます。これにより法的明確性を保持しながら、投資家が既に信頼している枠組みの中で、P2P(ピアツーピア)送金、セルフカストディ(自己保管)、自動化されたコンプライアンスを可能にします。

所有権を超えて、トークン化は株式や債券が取引される資本市場のメカニズムそのものを近代化します。決済は数日から数秒へと短縮され、カウンターパーティ・リスクと運用上のリスクを削減します。コンプライアンス規則は資産に直接組み込むことができ、適格性、報告義務、制限事項がプログラムによって執行されます。市場はもはや地理や取引時間に制約されず、資本は継続的に流動します。

あらゆる資産のトークン化は既に進行中であり、今後も金融を変革し続けるでしょう。主要な資産発行体は、トークン化によって投資家基盤を拡大し、バリューチェーン全体にわたる摩擦を軽減する可能性を認識しつつあります。規制当局は、投資家保護や市場の健全性を損なうことなくトークン化を促進するための枠組みを構築しています。投資家と金融機関の双方を保護するため、私たち自身と全ての市場参加者がSEC(米国証券取引委員会)と同様の厳格な基準を保持しなければなりません。

大手金融機関の一部は、技術的進歩を排除するのではなく歓迎し、パートナーとしての専門知識をトークン化にもたらしています。規制面での整合性や実装に関する多くのハードルは残されていますが、トークン化の初期の成功は、その必要性と実用性の両方を証明しました。

世界最大級の金融機関の一部は、技術革新を阻むのではなく歓迎し、パートナーとしての専門知識をトークン化領域にもたらしています。規制の整合性や実装に関して多くのハードルが残されているのは事実です。しかし、トークン化の初期段階における成功は、その必要性と実用性の双方を既に証明しています。

こうした状況を踏まえると、私たちは今まさに、資本市場における新時代の黎明期にいます。それは真の所有権、相互運用性(コンポーザビリティ)、そして透明性によって定義される時代です。未来は明るく、世界はトークン化され、あなたはいつでも、どこからでも、その一部を所有できるようになるでしょう。

1. 2026年:トークン化株式の時代

1.1 従来型金融による暗号資産採用の加速

2025年は暗号資産業界にとって極めて明るい年となりました。過去の汚名を払拭し、機関投資家による積極的な採用が進んだのです。

トランプ政権は、米国が暗号資産の中心地となるべきだと繰り返し強調し、暗号資産とブロックチェーン産業を国家戦略上の優先事項に引き上げるためのさまざまな施策を展開しました。例えば、3月の大統領令を通じて、財務省が押収したビットコインおよびその他の暗号資産で構成される「戦略的ビットコイン準備金(Strategic Bitcoin Reserve)」と「米国デジタル資産備蓄(U.S. Digital Asset Stockpile)」を設立しました。さらに、1月の大統領令により正式に設置された「デジタル資産市場に関する大統領作業部会(President’s Working Group on Digital Asset Markets)」は、7月に規制勧告を含む166ページに及ぶ詳細な報告書を公表しました。

政権の暗号資産業界に対する強い姿勢は、規制当局にも迅速に伝わりました。SEC(米国証券取引委員会)はProject Cryptoなどの新たな規制枠組み構想を発表し、一方でCFTC(米国商品先物取引委員会)はCrypto Sprintを導入しました。

2025年、米国議会も多くの注目すべき成果を挙げました。ステーブルコインを連邦レベルで規制することを目指す初の法案であるGENIUS法が上院に提出され、最終的に大統領により署名されました。一方、暗号資産セクター全体の市場構造と監督権限を明確化しようとするCLARITY法と、CBDC(中央銀行デジタル通貨)を禁止するAnti-CBDC Surveillance State法は、いずれも下院を通過しました。

米国政府、規制当局、議会によるこれらの一貫性がありかつ迅速な行動は、暗号資産に対する規制の明確性を高めることにつながりました。この明確性は当然ながら、業界プレーヤーによる暗号資産採用の増加をもたらしました。ビッグテック、銀行、資産運用、フィンテック、小売など、さまざまなセクターにわたり、多数のWeb2プレーヤーが暗号資産とブロックチェーンを未来の金融技術として認識し、ステーブルコインやAIエージェント決済といった機能を迅速に採用しています。

現在最も活発に議論されているCrypto Market Structure Bill(CLARITY法とも呼ばれる)が可決されれば、従来型金融による暗号資産の採用は現在よりもはるかに速いペースで加速するでしょう。

1.2 ステーブルコイン、米国債、そしてトークン化株式へ

ブロックチェーンは本質的に金融のために設計された技術であるため、金融ユースケースは2025年に前例のない成長を遂げました。

第一はステーブルコインです。2025年、ステーブルコインは規制、実世界での利用、オンチェーン活動のすべての面で顕著な成果を達成しました。ステーブルコインの時価総額は現在約3,000億ドル(約46兆円/1ドル=155円換算)に達し、GENIUS法の可決を受けて、多数の従来型金融機関や企業がステーブルコインの発行と流通に直接参加し始めています。

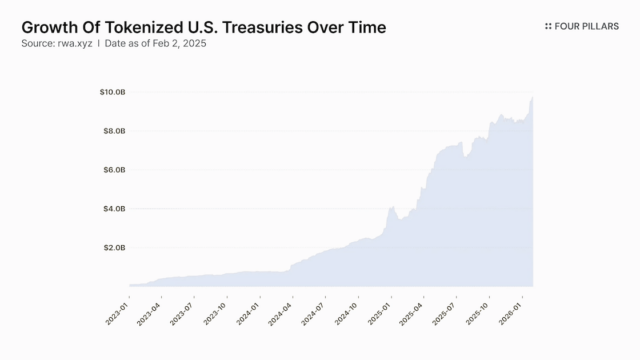

第二は、RWA(Real World Assets:現実資産)の中でも米国債のトークン化です。ステーブルコインの発行が急速に拡大するにつれ、投資家は当然ながらステーブルコインを使って安定的なリターンを生み出せる投資機会を求め始めました。短期米国債のトークン化は、まさにその需要を満たすものでした。トークン化米国債市場の規模は年初来で約120%以上増加し、BUIDLやUSTBなどの米国債担保トークンは、オンチェーン・エコシステム内の数多くのDeFi(分散型金融)プロトコルが活用する中核的なイールド(収益)エンジンとなっています。

では、従来型金融とオンチェーン・システムの統合というこの大きな潮流の中で、2026年に登場する重要テーマは何でしょうか。ステーブルコインと米国債に続き、2026年に間違いなく注目を集めるキーワードは、トークン化株式です。

世界の株式市場の総規模は約140兆ドル(約2京1,700兆円/1ドル=155円換算)であり、非公開企業の株式を含めると規模はさらに大きくなります。このうち米国株式市場は約72兆ドル(約1京1,160兆円/1ドル=155円換算)を占め、世界全体の半分以上を占めています。しかし、トークン化株式市場の規模はまだ10億ドル(1,550億円/1ドル=155円換算)未満です。ブラックロックのCEOラリー・フィンクやSEC委員長ポール・アトキンスといった主要人物が、株式を含むあらゆる資産をトークン化することの重要性を継続的に強調していることを考えれば、トークン化株式の上昇余地は極めて大きいといえます。

しかし、なぜトークン化株式市場は、トークン化米国債市場ほど急速に成長してこなかったのでしょうか。米国債の場合、資産の特性と利回りが比較的標準化されているため、オンチェーン流動性とトークン化管理が容易であり、急速な成長が可能でした。対照的に、株式はより多様な資産特性を持ち、関連する権利の種類も幅広く、株式ごとに流動性を構築することは決して容易ではありません。

さらに、市場外時間におけるオラクル(価格参照)の課題や、複数のトークン化アプローチが存在することなどの問題が、これまでトークン化株式セクターを比較的小規模に留めてきました。これらのトピックについては、後ほど詳しく検討します。

1.3 従来型株式市場の問題点

1.3.1 トークン化が注目される理由

2025年9月、ナスダックはSECに対し、株式およびETP(上場取引型商品)をブロックチェーンベースのトークン化証券の形で取引できるようにする規則変更案を提出しました。DTCC(米国証券保管振替機構)は、株式などの証券をオンチェーンでトークン化し、担保として使用し、決済効率をテストするなど、さまざまな実験を継続的に実施しています。ロビンフッドはトークン化株式を将来ビジョンの中核として位置付けており、すでにEU(欧州連合)のユーザーにトークン化株式サービスを提供しています。

Web3プロトコルだけでなく、従来型金融インフラプロバイダーやフィンテック企業もトークン化株式を非常に重要視しているのは、偶然ではありません。これは、従来型株式市場のインフラが非効率的であり、大きな改善の余地を残しているためです。

1.3.2 従来型株式市場の仕組み

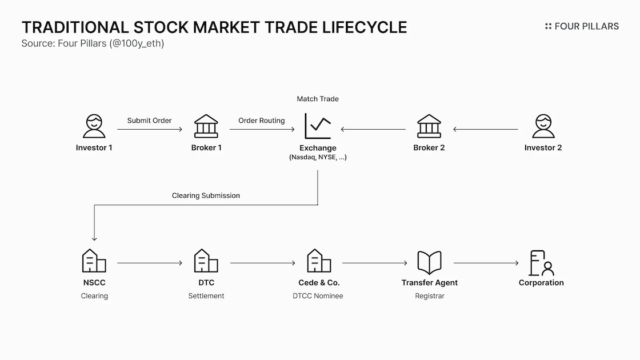

今日の株式市場において、株式が実際に売買されるプロセスは、通常以下のように進行します。

- 投資家がフィデリティ・インベストメンツやロビンフッドなどのブローカー(証券会社)を通じて売買注文を出します

- ブローカーが注文を受け取り、内部検証とレビューを実施した後、ナスダックやNYSE(ニューヨーク証券取引所)などの取引所に注文を転送します

- 注文は取引所のオーダーブック(注文板)に登録され、マッチングする買い注文と売り注文が見つかると取引が執行されます。執行直後、投資家とブローカーの双方に確認メッセージが送信されます

- 取引所は執行されたすべての取引情報を収集し、NSCC(全米証券クリアリング機構)などのクリアリングハウス(清算機関)に送信します

- クリアリングハウスは、ブローカー間で何株と何ドルを交換する必要があるかを計算します

- クリアリングが完了すると、DTC(預託信託会社)などの決済機関がブローカー間で実際の現金と株式を移転します

- 最後に、名義書換代理人(Transfer Agent)が法的所有者の公式記録を更新します

株主名簿は企業自身が直接管理するのではなく、通常は名義書換代理人によって維持されます。つまり、名義書換代理人が管理する企業の公式株主名簿が、株式の実際の所有権を統制します。しかし、米国株式の大半は個人投資家の名義では記録されておらず、企業の公式株主名簿には通常、Cede & Co.という単一の名前のみが記載されています。

Cede & Co.はDTCCの名義人として機能する特別目的会社です。株式の法的所有権はCede & Co.の名義のままですが、個人投資家はブローカーを通じてCede & Co.に対する請求権を保有しており、つまり実質的には間接的に所有権を保有していることになります。この構造により、取引のたびに名義書換代理人が名簿を更新する必要がなくなり、株式の決済と譲渡をはるかに迅速に処理できるようになります。

1.3.3 従来型株式市場の非効率性

株式取引の最終目標は、株式の買い手と売り手を結びつけ、両者の間で現金と株式を受け渡すことです。しかし、上記のプロセスで見たように、証券会社、クリアリングハウス、決済機関など多数の仲介者が関与しており、その結果、非常に複雑なシステムとなっています。

取引が執行された後でも、完全な決済には米国でT+1日(取引日の翌日)、他のほとんどの国ではT+2日を要します。ブローカー、NSCC、DTCはすべて、そのサービスに対して手数料を請求します。これらの手数料の最終的な負担は、直接的または間接的に、最終的に投資家に転嫁されます。つまり、複雑なプロセスが時間とコストの両面で非効率性を生み出しています。

今日の従来型株式市場のプロセスがこれほど複雑な理由は、究極的には信用リスクを最小化するためです。過去、株式が紙の証券の形で交換されていた時代には、決済とクリアリングを安全かつ迅速に処理することができず、バックオフィス(事務処理部門)の障害が頻発していました。当時、大規模な直接所有権と直接決済を処理できる技術は存在しなかったため、中央保管機関に基づく間接所有モデルが採用されました。その結果、ブローカー、クリアリングハウス、決済機関などの仲介者が登場し、複雑な構造が形成されました。

特に、株式取引に関与する仲介者の数が増加するにつれ、SIPA(証券投資家保護法)、1975年証券法改正、1934年証券取引法など、各仲介者のリスクを管理するためのさまざまな法律や規制が導入されました。これが最終的に、今日の株式市場の複雑な構造を完全に定着させることになったのです。

1.4 非効率性に対処する過去の試み

従来型株式市場は、主にインフラの制約により、決済時間の遅さ、限られた取引時間、高い手数料、外国株へのアクセスの低さ、間接所有といった問題を抱えています。これまで、これらの問題に対処するための多くの試みがなされてきました。

1.4.1 決済時間

決済とは、現金と株式が実際に交換され、株式取引が最終確定するプロセスです。決済には、クリアリング、所有権移転処理、現金決済、リスク管理など、複数の仲介者が処理する複数のステップが含まれるため、取引執行の直後には決済は行われません。

決済時間が長いこと自体が問題です。なぜなら、一方の当事者が現金や株式を期限内に引き渡せない事態や、遅延期間中の再投資や出金の制限によって流動性リスクが増大するといった問題につながる可能性があるためです。これらの理由から、世界中の株式市場は決済時間の短縮に継続的に取り組んできました。

例えば、米国株式市場では、株式が紙の証券の形で取引されていた頃、物理的な書類処理の負担からT+5の決済サイクルが使用されていました。これは1995年にT+5からT+3に短縮され、2017年にT+3からT+2へ、2024年にT+2からT+1へと、決済時間の継続的な改善を反映して短縮されてきました。米国に加えて、カナダとメキシコも同時にT+1決済サイクルに移行しましたが、欧州は依然としてT+2で運用されており、2027年を目標にT+1への移行を計画しています。

しかし、ブロックチェーン技術が可能にする真の即時決済、すなわちT+0を現在提供している市場は存在しないという限界が依然として残っています。

1.4.2 取引時間

ナスダックやNYSEなどの従来型株式市場には、取引時間に制限があります。これは特に異なるタイムゾーンにいる投資家にとって大きな不便をもたらします。これに対処するため、サービスレベルとインフラレベルの両方で継続的な取り組みが行われています。

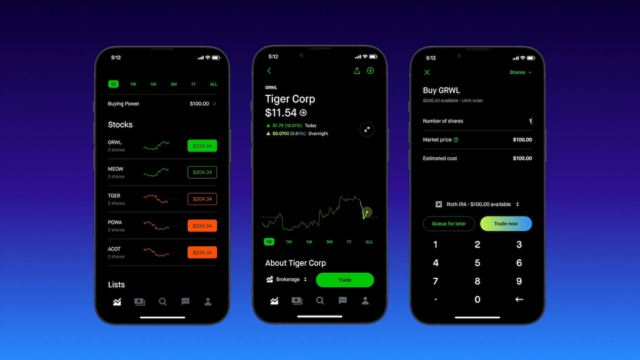

サービスレベル(出典:Robinhood)

第一のアプローチは、サービスレベルでの取引時間延長です。ロビンフッドやインタラクティブ・ブローカーズなどのサービスは、週5日、1日24時間株式を取引する機能を提供しています。例えば、通常取引時間中はナスダックやNYSEなどの市場を使用し、時間外取引中はBlue Ocean ATS(代替取引システム)に注文をルーティングして取引が執行されます。

しかし、これらの24時間取引サービスは特定の株式とETFにのみ対応しており、指値注文でのみ利用可能です。夜間取引時間中は、通常時間と比較して流動性が低く、ボラティリティ(価格変動)が高いという避けられない制限に加え、ATSプラットフォームでの取引のため透明性が低下するという問題があります。

インフラレベル(出典:DTCC)

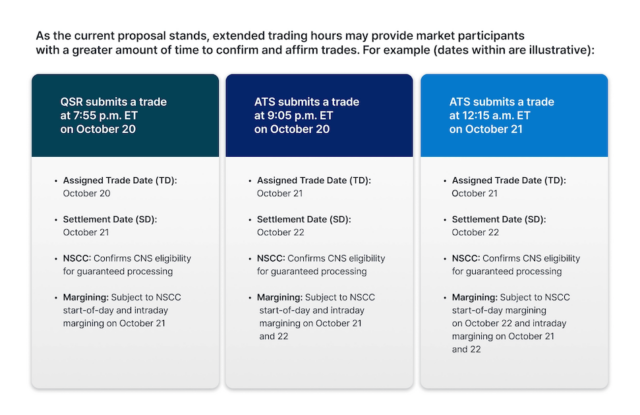

第二のアプローチは、インフラレベルでの取引時間延長です。DTCC、ナスダック、CBOEは、規制当局の承認を条件として、2026年6月28日から週5日24時間の株式取引を可能にする計画を発表しました。ATSプラットフォームを通じて夜間取引を処理する既存のサービスとは異なり、DTCCは夜間取引に対しても即座にCCP(中央清算機関)クリアリングを保証することを目指しています。

しかし、これは24時間365日の取引を提供するものではありません。システムメンテナンス、リスク計算、ポジション照合のため、1日あたり約1時間のダウンタイムが依然として必要です。さらに、証券会社やその他の金融機関にとって、マージン管理とリスク管理が大幅に複雑化します。これらの制限の根本的な理由は、既存の複雑なシステムの上に24時間取引が実装されているためです。

1.4.3 取引手数料

株式取引にはブローカーやDTCCなど多数の仲介者が関与するため、各段階で発生する手数料は最終的に取引手数料として投資家に転嫁されます。例えば、DTCCは取引・清算手数料や資産保管サービスの名目で、そのインフラに参加する証券会社や金融機関に利用料を請求します。証券会社や金融機関は次に投資家に手数料を請求します。

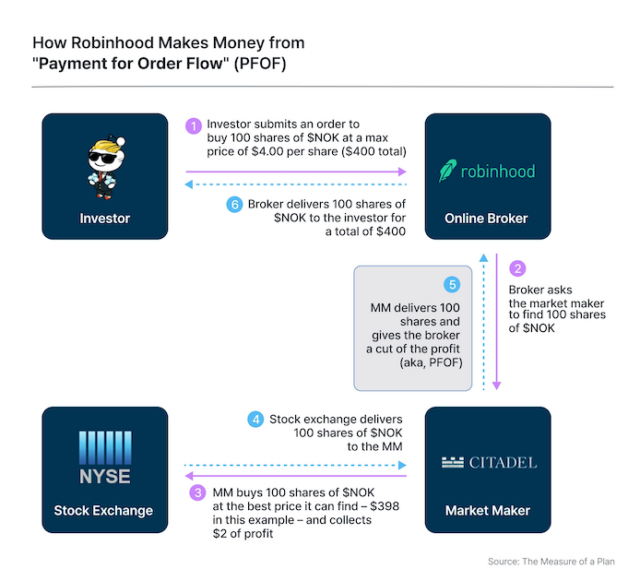

出典:The Measure of a Plan

手数料削減を推進する最も代表的なサービスはロビンフッドです。ロビンフッドのユーザーは明示的な手数料なしで株式を取引できますが、隠れた手数料が存在します。ロビンフッドは顧客の注文を直接処理せず、代わりにシタデルに執行委託します。顧客取引を処理する過程で、シタデルはビッド・アスク・スプレッド(売買価格差)から利益を得て、PFOF(Payment for Order Flow:注文フロー対価)の形でロビンフッドにリベートを支払います。つまり、手数料無料取引は幻想なのです。

サービスレベルではなく取引インフラレベルで手数料を削減する方法もあります。投資家はDTCCを経由せず、つまりCede & Co.名義で登録されることなく、株主名簿に自己の名義で直接株式を登録できます。これはDRS(Direct Registration System:直接登録システム)として知られています。DRSによる登録は、ブローカーを通じて株式を保有する場合と比較して手数料が低くなりますが、個人投資家の観点からは、アクセシビリティ、利便性、取引の容易さに違いがあるため、一般的には使用されていません。

1.4.4 根本的な非効率性は未解決のまま

既存の株式市場の非効率性に対処するための多くの試みがありましたが、これらの取り組みはすべて、既存の複雑なインフラの上に構築された場当たり的な対策に過ぎず、非効率性の根本原因を解決するものではありません。究極的に、(1)即時決済、(2)24時間365日取引、(3)極めて低い手数料を実現するには、まったく新しい金融インフラが必要です。

この根本的な解決策となるのが、ブロックチェーン技術とトークン化株式です。

1.5 トークン化株式

1.5.1 トークン化株式の利点

トークン化株式とは、ブロックチェーン技術上でデジタルトークンの形で従来の株式を表現することを指します。トークン化株式が提供できる利点を以下に示します。これらの大半はブロックチェーン技術固有の特性に由来します。

- 即時決済: ブロックチェーン上のトランザクションは即座に最終確定されます

- 24時間365日取引: ブロックチェーン・インフラは分散型ネットワーク上で常時稼働しており、これらの資産を24時間365日取引できます

- 低手数料: トークン化株式は関与する仲介者の数を大幅に削減し、投資家はより低い手数料で取引が可能となります

- 小口投資: 株式トークンは端数単位で保有・取引できます

- グローバル・アクセシビリティ: ブロックチェーンを介して実施される取引は、世界中の投資家がアクセス可能です

- 直接所有: 投資家は個人のウォレットで株式トークンを直接保有できます

- スマートコントラクト: ブロックチェーン上で株式を保有・取引するだけでなく、投資家はスマートコントラクトを通じて幅広い金融活動に株式トークンを活用できます

1.5.2 トークン化株式に関する誤解

よくある誤解は、「トークン化株式が従来型株式市場のすべての欠点を解決し、上記の利点をすべて完全に提供する」というものです。しかしながら、現実はそのように単純ではありません。

次のセクションで詳しく検討するように、株式をトークン化する方法は多数存在します。所有権そのものをトークン化することも、株式に関連する単一または複数の権利をトークン化することも、株式を保有する企業に対する請求権をトークン化することもできます。トークン化株式にはさまざまなアプローチがあるため、それぞれに独自の利点と制限があります。

ステーブルコインや債券に続き、いま私たちは、トークン化株式という形で実現される金融インフラの不可避な進化の局面に差し掛かっています。トークン化株式市場はまだ非常に初期段階にあるため、トークン化手法は多様であり、まだ標準化されていません。本レポートの目的は、市場におけるトークン化株式の理解を深め、現在のトークン化株式の状況、各国の規制環境、そしてトークン化株式に関連する将来の機会を検証することです。

2. トークン化株式の全体像

2.1 トークン化株式の4つの類型

2.1.1 ステーブルコインと国債ファンドのトークン化は容易。では株式は?

ステーブルコインや米国債ファンドは、トークン化(ブロックチェーン上でのデジタル化)において最も活発な発展を遂げてきた領域です。これらが急速に普及できた背景には、トークン化手法が比較的標準化されており、規制面や流動性の分断が限定的であったことが挙げられます。

ステーブルコインの発行プロセス:各管轄区域で必要なライセンスを保有する発行体が法定通貨を保管し、それを1:1で裏付けるオンチェーンのステーブルコインを発行します。

米国債ファンドのトークン化:多くの誤解がありますが、BUIDL、USYC、BENJIといったRWA(Real World Asset:現実世界資産)は、国債そのものをトークン化したものではありません。実際には、国債で構成されたMMF(マネー・マーケット・ファンド:短期金融商品で運用する投資信託)をトークン化したものです。米国では、SEC(米国証券取引委員会)登録を受けた名義書換代理人が、ブロックチェーンベースのシステムを用いてMMFの株主名簿を管理することで、トークン化を実現しています。

しかし、株式のトークン化は本質的に異なります。法定通貨や債券とは異なり、株式には多様な種類が存在し、関連する権利も所有権だけでなく議決権や配当受領権など多岐にわたります。そのため、法定通貨や債券のように統一的な方法で株式をトークン化することは極めて困難であり、Securitize、Backed、Robinhoodといった主要なトークン化株式サービスは、それぞれ異なるアプローチを採用しています。

2.1.2 トークン化株式の4つの類型

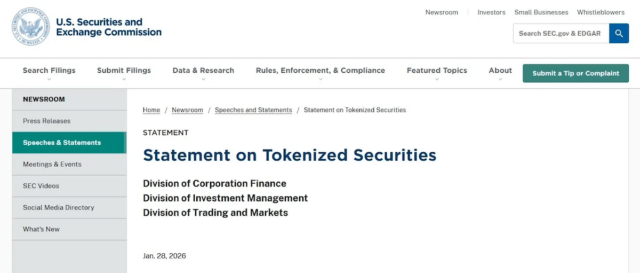

SECは最近、トークン化証券に関する声明を発表しました。この声明は、市場に存在するトークン化証券の分類フレームワークと、それに対するSECの見解を提示した点で極めて重要な文書です。

SECによる4つの分類は以下のとおりです。

- 発行体主導型トークン化証券(Issuer-Sponsored Tokenized Securities): 発行体または名義書換代理人が、従来オフチェーンのデータベースで管理していた株主名簿にブロックチェーンを統合するアプローチです。証券そのものがトークン化されます。代表例:Securitize

- 間接保有型の証券権利トークン化モデル(Tokenized Security Entitlement): 第三者機関が管理する登録システムにブロックチェーンを統合するアプローチです。投資家が仲介機関またはカストディアン(資産保管機関)を通じて間接的に保有する権利がトークン化されます。代表例:DTCC(米国証券保管振替機構)

- 参照証券(Linked Security): 第三者が他社の証券を原資産として参照し、自社名義で新たな証券を発行するアプローチです。投資家は第三者が発行した証券に対してのみ権利を持ち、参照元企業に対していかなる権利も有しません。

- 証券ベース・スワップ(Security-Based Swap): 第三者が他の証券の価格に連動する合成エクスポージャー(価格変動リスク)を提供するスワップ型契約です。参照証券とは異なり、これは証券ではなくデリバティブ(金融派生商品)契約であるため、規制要件がより厳格になります。代表例:Robinhood

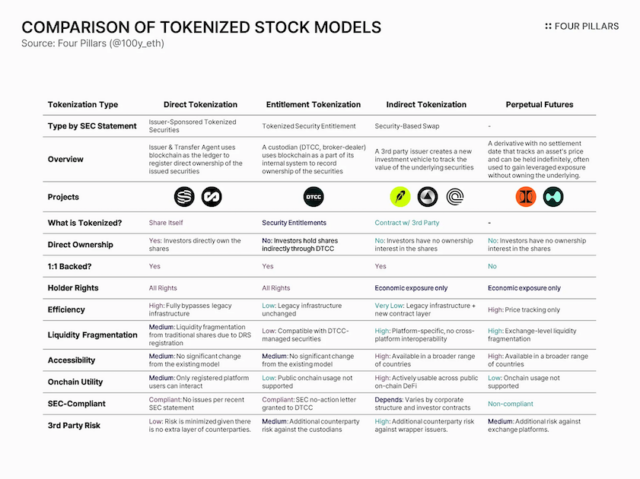

トークン化証券に関する公式な分類フレームワークが存在しなかった時代において、SECのこの枠組みは極めて有用な参考資料となります。これを基に実際の市場商品を分析した結果、本レポートの対象であるトークン化株式を以下のように分類しました。

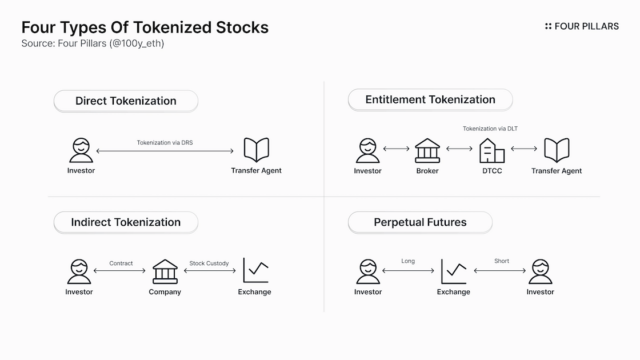

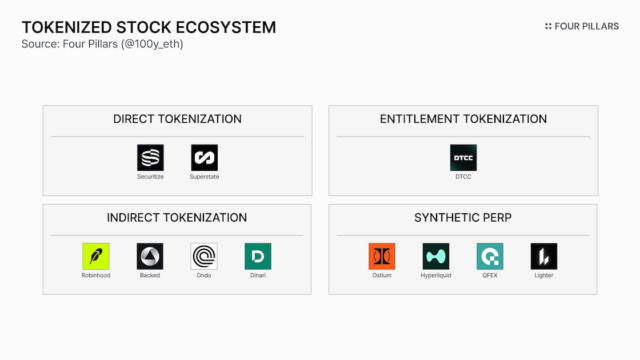

市場におけるトークン化株式の4つの手法は以下のとおりです。

- 直接トークン化(Direct Tokenization): 株式の所有権を直接トークン化する手法(例:Securitize、Superstate)です。SECの分類における「発行体主導型トークン化証券」に相当します。

- エンタイトルメント・トークン化(Entitlement Tokenization): 既存インフラ内で株式関連の権利をトークン化する手法(例:DTCC)です。SECの分類における「トークン化証券エンタイトルメント」に相当します。

- 間接トークン化(Indirect Tokenization): 企業がユーザーに代わって株式を購入・保有し、その受益権をトークン化する手法(例:Robinhood、Backed、Ondo、Dinari)です。SECの分類における「証券ベーススワップ」に相当します。

- (補足)無期限先物(Perpetual Futures): 現物取引を伴わず、株価に連動する無期限先物市場(例:Hyperliquid、QFEX)です。

これらのトークン化手法ではプロセスが大きく異なるため、以下の要素も手法によって大きく変動します。

- グローバルアクセス性(世界中からのアクセス可否)

- オンチェーンでの利用可能性

- トークン化される権利の種類

- 取引可能時間

以下、各手法の詳細な仕組みと特性を順に検証していきます。

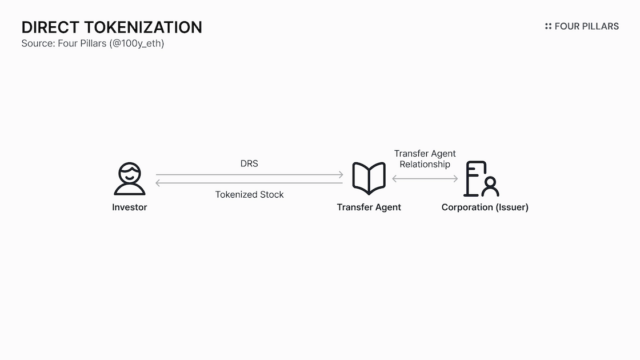

2.2 直接トークン化

直接トークン化とは、株式の所有権を完全にオンチェーン上でトークン化する手法を指します。

従来のシステムでは、投資家が証券会社を通じて株式を購入した場合でも、その所有権はCede & Co.(DTCCの名義会社)の名義で登録され、投資家は直接的な所有者ではなく受益的所有者として認識されます。これに対し、直接トークン化によってトークン化された株式トークンを保有する投資家は、株式の直接的な所有者として認識され、配当受領権、議決権、所有権など、株式に付随するすべての権利を享受できます。

直接トークン化を可能にする仕組み:DRS

では、直接トークン化はどのようにして可能になるのでしょうか。これは本レポートの冒頭で触れたDRS(Direct Registration System:直接登録システム)と密接に関連しています。DRSは、投資家がDTCCやCede & Co.を経由せず、自分の名義で株主名簿に直接登録されることを可能にする制度です。SecuritizeやSuperstateといった株式の直接トークン化をサポートするプラットフォームは、DRSを通じて株式名簿を管理し、DRS経由で登録された投資家に対してオンチェーンの株式トークンを発行できます。このアプローチは、BUIDLなどのMMFがトークン化される方式とほぼ同一です。

直接トークン化の優位性

直接トークン化は、トークン化株式セクターが目指す方向性に最も合致したトークン化手法です。株式そのものをトークン化し、投資家が直接所有できるようにすることで、以下の優位性が得られます。

- 即時決済: トークン化株式は投資家間で取引される際、即座に決済されます。

- 取引可能性: トークン化株式は常にオンチェーンで取引可能です。

- 仲介機関の削減: NSCC(全米証券清算機構)、DTC(預託信託会社)、証券会社、名義書換代理人など多数の仲介機関が介在する従来モデルとは異なり、直接トークン化では名義書換代理人以外の仲介機関が不要です。

- グローバルアクセス性: トークン化プラットフォームに登録した投資家であれば、誰でも株式トークンにアクセス可能です。

- 自己保管: 投資家が自ら株式を直接保有します。

- オンチェーン流動性: 株式を表す単一のトークンのみがオンチェーンに存在するため、他のトークン化株式手法と比較して流動性の分断が少ないです。

- 権利の完全継承: 所有権、議決権、配当受領権など、株式に付随するすべての権利が完全にトークン化されます。

つまり、直接トークン化は、トークン化株式に一般的に期待されるほぼすべての利点を網羅した、極めて強力なアプローチといえます。

直接トークン化の課題

しかし、直接トークン化には以下の課題も存在します。

- 従来株式との流動性分断: NasdaqやNYSE(ニューヨーク証券取引所)で既に取引されている株式と、オンチェーンで直接トークン化された株式との間には流動性の分断が生じます。トークン化株式をNasdaqやNYSEでの取引に戻したり、NasdaqやNYSEで購入した株式をトークン化したりする際には、複雑なプロセスと追加コストが発生します。

- オンチェーン利用の制限: 直接トークン化された株式については、プラットフォームに登録されたユーザー間でのP2P(ピア・ツー・ピア)送金は一般的に制限されていません。しかし、これらのトークンをAMM(自動マーケットメーカー)やレンディングプラットフォームといったDeFi(分散型金融)プロトコル内で使用することは依然として制限されています。直接トークン化された株式が幅広いAMMやレンディングプールとパーミッションレス(許可不要)で相互作用できるようになると、規制要件との整合性に問題が生じる可能性があるためです。

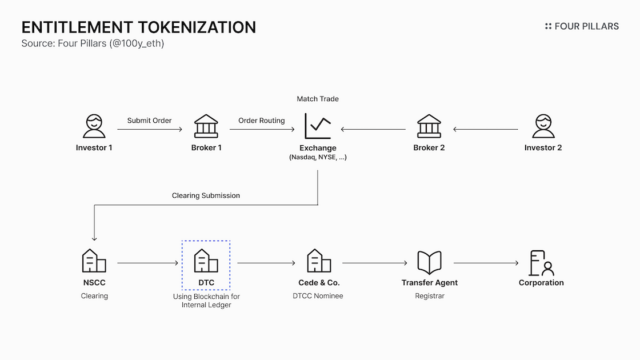

2.3 エンタイトルメント・トークン化

エンタイトルメント・トークン化は、既存の株式市場システムを大幅に維持しながら、投資家に株式に関連するすべての権利を付与できるトークン化手法です。これは、従来の証券インフラで権利の所有を記録するために使用されていた内部台帳を、ブロックチェーンベースの台帳に置き換えることで実現されます。その結果、エンタイトルメント・トークン化は、既存の集中型インフラの優位性を享受しながら、ブロックチェーン技術による運用上のメリットも獲得できます。

エンタイトルメント・トークン化の優位性

- 取引可能性: このアプローチは、DTCCが本年準備している24時間週5日(24/5)取引サポートを超えて、最終的には24時間年中無休(24/7)取引を可能にする基盤となりえます。

- 流動性の集中: DTCCの既存インフラを活用することで、深く集中した流動性の恩恵を受けられます。

- 規制の継続性: 既存の規制枠組みの中で最も規制適合的なアプローチです。

- 既存システムとの互換性: 既存システムからの唯一の変更点は、権利記録が内部台帳ではなくブロックチェーン上で維持されることであり、最も互換性の高いトークン化株式手法といえます。

- 権利の完全継承: 所有権、議決権、配当受領権など、株式に付随するすべての権利が完全にトークン化されます。

- スマートコントラクトベースの自動化: スマートコントラクト(自動実行プログラム)を使用して、権利の記録と管理を自動化できます。

エンタイトルメント・トークン化の課題

- 既存システム構造の継承: 証券会社、DTC、NSCCなど、現行システムに介在する多数の仲介機関がそのまま残ります。

- 間接的所有: 投資家は依然として株式を間接的に保有し、所有権はCede & Co.の名義で登録されたままです。

- 限定的なグローバルアクセス性: アクセスは、既に米国株式市場にアクセスできる既存投資家に限定されます。

- 即時決済の制限: 多数の仲介機関が依然として存在するため、即時決済は困難なままとなる可能性があります。ただし、株式担保の移動は容易になる可能性があります。

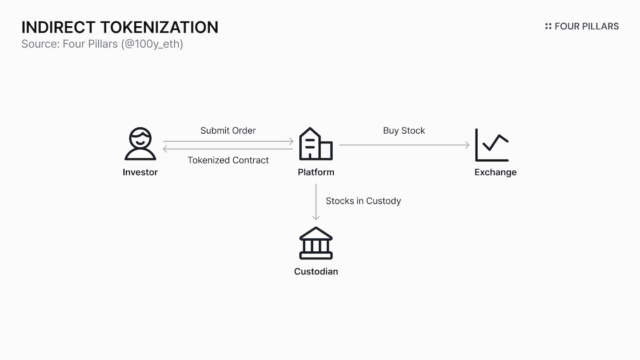

2.4 間接トークン化

間接トークン化は、これまで述べてきた直接トークン化やエンタイトルメント・トークン化とは根本的に異なります。先の2つのアプローチが株式そのもの、または株式に付随するすべての権利をトークン化するのに対し、間接トークン化は厳密には株式やそれに付随する権利をトークン化するものではありません。

間接トークン化の仕組み

間接トークン化は通常、以下のプロセスで機能します。

- ユーザーがトークン化プラットフォーム上で株式購入注文を出します。

- トークン化企業がユーザーに代わって、ブローカーを通じて株式を購入します。

- 購入した株式は、カストディアンやブローカーといった規制機関において、トークン化企業の名義で保有されます。

- 企業はユーザーに対し、株式に基づくトークン化されたエンタイトルメント(受益権)を提供します。

重要な点は、トークン化株式は実際には株式ではなく、ユーザーとトークン化企業間のデリバティブ契約であるということです。ユーザーの視点では、トークン化企業が保有する株式に対する請求権や経済的権利という形で、トークン化されたエクスポージャー(価格変動リスク)を受け取ることになります。

間接トークン化の優位性

- 取引可能性: 株式トークンを直接発行・償還する間接トークン化プラットフォームは通常24/5取引をサポートし、ブロックチェーンネットワーク上でのトークン化株式の取引は24/7/365で可能です。

- グローバルアクセス性: トークン化プラットフォームに登録した投資家であれば、誰でも株式トークンにアクセス可能です。

- 選択的なオンチェーンアクセス性: xStocksやOndo Global Marketsなどの一部のトークン化プラットフォームでは、KYC(本人確認)を経ていないユーザーでもオンチェーン上でトークン化株式にアクセス可能です。

- 選択的なオンチェーン利用可能性: オンチェーンアクセス性の延長として、特定のトークン化プラットフォームの株式トークンは、オンチェーンのDeFiプロトコルと自由に相互作用でき、誰でも株式を基盤とした幅広い金融活動に容易に従事できます。

間接トークン化の課題

- 間接的所有: 株式または株式関連権利の所有権は全面的にトークン化企業に帰属し、ユーザーには属しません。

- 経済的リターンに限定された権利: 議決権などの権利は全面的にトークン化企業が保有し、ユーザーは株価上昇と配当に関連する権利にのみアクセスできます。

- 流動性の分断: 同じ株式であっても、異なる間接トークン化プラットフォーム間で流動性の相互運用性がありません。たとえば、原資産は同じTSLAであっても、BackedのxTSLAとOndoのTSLAonでは、流動性と規制条件がすべて分断されています。

- 既存システム構造の継承: 証券会社、DTC、NSCCなど、既存システムに介在する多数の仲介機関がそのまま残ります。さらに、このシステムを使って株式を売買し、トークン化のために別途契約を作成するため、全体的な構造はより複雑になります。

2.5 (補足)無期限先物

無期限先物アプローチは、厳密には本レポートの範囲外です。直接トークン化、エンタイトルメント・トークン化、間接トークン化のケースでは、株式をトークン化するために何らかの形で実際の株式による1:1の裏付けが存在します。これに対し、無期限先物アプローチは、株価に連動する取引の場を提供するだけであり、株式そのものを原資産として保有しません。そのため、無期限先物アプローチは上記3つの手法とは根本的に異なる仕組みで機能し、独自の優位性と課題を持ちます。

無期限先物取引所が株価を追跡する商品を作成するために使用する主要なメカニズムは、ファンディングフィー(資金調達手数料)です。これは、先物価格が現物価格に連動するよう促すインセンティブシステムとして機能します。たとえば、先物価格が現物価格を下回った場合、ショートポジション保有者はロングポジション保有者に対してファンディングフィーを継続的に支払うよう求められます。これによりロングポジションが促され、先物価格が現物価格に向かって押し戻されます。

無期限先物の優位性

- 取引可能性: 前述の3つのトークン化手法は、株式トークンの発行・償還プロセスがあるため完全な24/7/365とは言えませんが、無期限先物アプローチは真の意味で24/7/365取引を可能にします。

- グローバルアクセス性: 規制管轄区域によって異なる可能性はあるものの、全体的なグローバルアクセス性は他のトークン化株式アプローチと比較して著しく高いです。

- 資産の多様性: 実際に株式を購入してトークン化するわけではないため、十分な流動性が確保できれば、幅広い資産を上場・取引できます。

無期限先物の課題

- 権利の制限: 実際の株式による裏付けがないため、配当受領権を含むいかなる種類の権利も取得できません。

- 流動性の課題: 無期限先物市場が十分な規模に達しない限り、従来の株式市場における取引量が依然として支配的であることを考えると、時間外取引時のスプレッド拡大や流動性の浅さといった問題の解決は極めて困難です。

- 原資産の不在: 無期限先物アプローチには、価格の完全性を保証できる原資産が欠如しています。

- オンチェーンコンポーザビリティの欠如: 無期限先物市場で取引される商品はトークンではありません。そのため、オンチェーン上で送金したり、他のDeFiプロトコルと統合したりすることができません。

2.6 SECの見解

出典:SEC

それでは、SECは各トークン化手法に対してどのような見解を持っているのか。これはSECが発表した声明を通じて確認できます。

第一に、SECは直接トークン化アプローチを安全と見なしています。このモデルでは、株式発行体または企業が管理する株主名簿が内部データベースからブロックチェーンに移行するだけです。証券の本質的な性質は変わらず、このアプローチは既存の証券法にいかなる形でも違反しません。

第二に、SECはエンタイトルメント・トークン化アプローチに対して条件付き容認の姿勢を示しています。DTCCは、株式エンタイトルメントを記録するために、内部データベースと並行してブロックチェーンを統合することを目指しており、SECは最近、このイニシアチブを認める条件付きノーアクションレター(不措置書簡)を発行しました。

第三に、SECは間接トークン化アプローチに関して慎重な対応を求めています。これは、間接トークン化内で使用される具体的な構造によって関連する権利が異なり、投資家は株式そのものに関連する直接的な権利を一切保有しないためです。投資家が保有するのは、仲介機関との契約関係から派生する権利のみです。これが、間接トークン化カテゴリーに該当する企業が米国内でサービスを提供できない理由でもあります。

個人的な見解として、私も間接トークン化を過渡的なアプローチと捉えています。トークン化株式エコシステムが出現し、規制の明確性が限定的な状況において、ライセンスを取得していないプラットフォームは、トークン化株式サービスを提供する手段として間接トークン化を採用しているように見えます。今後、Robinhoodを筆頭とする間接トークン化プラットフォームが「大きすぎて潰せない」規模まで成長するのか、それとも規制が明確化するにつれて市場シェアが縮小するのか、注視に値します。

2.7 (補足)韓国のSTO

余談として、韓国のSTO(Security Token Offering:セキュリティ・トークン・オファリング)は、上記のどのカテゴリーに該当するのでしょうか。韓国のSTOフレームワークで最も重要な側面の1つは、ブロックチェーン上に記録された発行、流通、所有情報が電子登録台帳として法的に認められることです。韓国には韓国証券預託院という、DTCCと類似の役割を果たす機関が存在します。従来はこうした中央清算機関のデータベースのみが公式台帳として認められていましたが、現在ではブロックチェーン記録も公式台帳として法的に認められています。

この点で、韓国のアプローチはDTCCのトークン化モデルと非常に類似していますが、多くの相違点も存在します。間接的所有を付与するDTCCとは異なり、韓国証券預託院における電子登録株式の所有権は、最終投資家の名義で直接記録されます。その結果、既存の韓国株式システム内で株式をトークン化することから得られるメリットは、特に大きいとは言えません。さらに、現在上場されている株式の電子登録台帳を内部データベースからブロックチェーンに移行する際には、株主の同意が必要となります。このため、韓国で株式がトークン化されるシナリオは、短期的にはほぼ期待できません。より現実的なアプローチは、会社設立時および株式登録時に、当初からブロックチェーンを電子登録台帳として選択することです。

韓国STOのもう1つの重要な側面は、発行体口座管理機関制度の導入です。この制度により、証券発行体は証券会社を経由せずに、トークン化証券をブロックチェーン上で直接登録・管理できるようになり、直接トークン化アプローチと非常に類似しています。しかし、このモデルにも制約があります。韓国では、STOはノードの51%以上が金融機関によって運営されているブロックチェーンネットワークでのみ許可される可能性が高いです。これが実現した場合、同じ直接トークン化アプローチの下でも、Securitizeのようなプラットフォームは韓国では、Ethereumのようなパブリックブロックチェーンを使用するのとは異なり、プライベートブロックチェーン上でのみセキュリティトークンの発行・流通に制限されることになります。

これらの理由から、私は韓国のSTOフレームワークは部分的なトークン化制度にすぎないと考えています。私見では、グローバルな規制基準に沿い、真の金融イノベーションに近づくためには、さらなる改善が必要です。グローバルな規制動向の概要については、本レポートのパート4を参照してください。

3. 主要トークン化株式プラットフォームの分析

3.1 直接トークン化(Direct Tokenization)の事例

3.1.1 Securitize

Securitizeは、25億ドル以上のRWA(Real World Assets:現実資産)をトークン化した実績を持つ、世界最大級のトークン化プラットフォームです。同社は、世界最大の資産運用会社BlackRockとの協業でも広く知られています。両社が共同で発行したBUILD(BlackRock USD Institutional Digital Liquidity Fund)は、トークン化されたMMFであり、金やステーブルコインを除くRWAトークンとしては時価総額で最大規模を誇ります。その規模は約17億ドルに達しています。

Securitizeは、直接トークン化の手法によりトークン化株式サービスを提供しています。現在、同プラットフォーム上でトークン化されている銘柄には、ブロックチェーンソフトウェア企業のExodus Movement Inc.(ティッカー:EXOD) があります。今後トークン化が予定されている銘柄としては、マーチャントバンキングサービスを提供しETH DAT戦略を採用するFG Nexusが挙げられます。

Exodus Movement Inc.を例に、株式のトークン化および取引の流れを説明します。投資家がEXOD株をトークン化された形式で保有し、SecuritizeのATS(Alternative Trading System:代替取引システム)であるSecuritize Markets上で取引するためには、証券口座で保有するEXOD株を、Securitizeを通じて、Exodusの公式名義書換代理人(Transfer Agent)であるPacific Stock TransferにDRS(Direct Registration System:直接登録システム)で直接登録する必要があります。具体的な手続きは以下のとおりです。

- 投資家はSecuritize上でアカウントを作成し、KYC(本人確認)を完了します。

- 投資家は自身の証券会社に連絡し、保有するEXOD株をPacific Stock TransferへDRSで直接登録するよう依頼します。

- Pacific Stock TransferおよびSecuritizeが株式の移管を確認すると、EXOD株が投資家のSecuritizeアカウントに反映されます。

- 投資家はSecuritize Markets上でEXODを取引できます。また、Algorandブロックチェーン上でEXODトークンを引き出し、Exodusウォレットへ送付することも可能です。

SecuritizeはFG Nexus株についても同様の方式でトークン化を計画しています。まず普通株FGNXをトークン化し、その後、クラスA優先株FGNXPのトークン化を進める予定です。特筆すべきは、FGNXPが配当付き上場優先株であり、トークン化が実現すれば、オンチェーンで配当を分配する株式の初の事例となる点です。

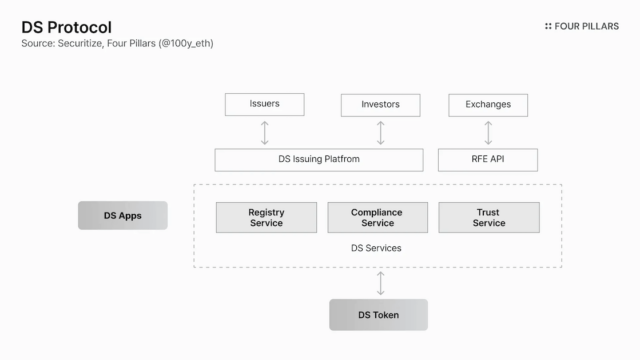

なお、SecuritizeはDS Protocolと呼ばれるスマートコントラクトを活用しています。DS Protocolは、RWAトークンの発行・管理・流通・取引・配当支払いに関するコンプライアンスをオンチェーン上で直接実行する仕組みであり、トークン化株式を支える強固な技術基盤として機能しています。

DS Protocolについてさらに詳しく知りたい読者の方は、拙稿「The Infrastructure of Tokenized Securities: How Securitize Powers the RWA Market(トークン化証券のインフラ:SecuritizeはいかにRWA市場を支えているか) 」をご参照ください。

3.1.2 Superstate

Superstateは、短期米国債ファンドトークンであるUSTBや、ベーシストレードファンドトークンであるUSCCの発行で知られるトークン化プラットフォームです。同社はOpening Bellと呼ばれるサービスを通じて、トークン化株式サービスも提供しています。現在対応している銘柄は、Galaxy Digital Inc.(GLXY)、SharpLink Gaming, Inc.(SBET)、Forward Industries, Inc.(FWDI)です。Superstateは、Securitizeと同様にDRS方式を採用して株式をトークン化しています。トークン化後は、発行体が株主名簿を管理し、スマートコントラクトを通じて配当の分配、エアドロップ、株式の株主への直接販売を行うことが可能となります。

3.1.3 (補足)WisdomTree

補足として、WisdomTreeも株式関連のRWAトークン商品を提供しています。ただし、前述のSecuritizeやSuperstateとは異なり、WisdomTreeは株式そのものをトークン化するのではなく、株式に投資する投資信託をトークン化している点に注意が必要です。したがって、WisdomTreeの事例は本セクションの主題である直接トークン化とは直接的な関連性を持ちません。しかしながら、株式に投資するトークン化商品であること、また直接トークン化に類似した手法を採用していることから、読者の混同を防ぐ目的で補足として言及するものです。

(出典:RWA.xyz)

3.2 エンタイトルメント・トークン化(Entitlement Tokenization)の事例

3.2.1 DTCC(米国証券保管振替機構)

エンタイトルメント・トークン化は、既存の株式市場インフラにほぼ全面的に依存する手法です。従来型株式の清算・決済・カストディ(資産保管)といった中核機能がDTCC(Depository Trust & Clearing Corporation:米国証券保管振替機構)を中心に構成されているため、この手法は事実上、DTCC以外の主体では実施が困難です。

DTCCは以前からブロックチェーン技術を用いた株式の取り扱いに関心を示してきました。最近、ブロックチェーン業界における大きなニュースとして、DTCCの子会社であり米国金融市場における証券の決済・清算・カストディを担う中核機関であるDTC(Depository Trust Company)が、SEC(U.S. Securities and Exchange Commission:米国証券取引委員会)からノーアクションレター(法的措置を取らない旨の通知)を取得しました。これにより、DTCはブロックチェーン技術を活用した米国証券のトークン化サービスを公式に提供する道が開かれました。

(出展:SEC)

ただし、この承認は全ての資産および全ての手法を直ちに許可するものではない点に留意が必要です。DTCCに対して認められたのは、限定的な資産および条件のもとで3年間にわたり証券トークン化を運用する権限です。とはいえ、この承認により、DTCCは規制上のリスクを伴わない管理された環境下で、実際のトークン化を開始する基盤を獲得しました。

DTCCが選択した方向性は、既存の株式システムを大幅に維持しつつ、株式のエンタイトルメント(権利)の記録をDTCCの内部台帳からブロックチェーンへ移行するというものです。つまり、どの投資家がどの株式の権利を保有しているかをブロックチェーン上に記録することで、所有権、配当受領権、議決権など、株式に付随するあらゆる種類の権利をトークン化できるようになります。

3.3 間接トークン化(Indirect Tokenization)の事例

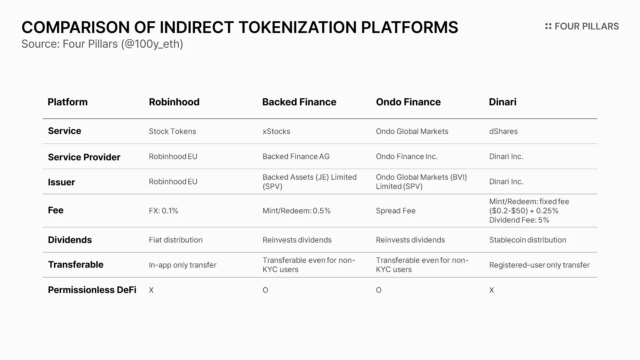

間接トークン化を採用するプロジェクトは、ユーザーに代わって株式を購入し、規制対象機関でカストディし、経済的権利を表すトークンを発行するという点で共通しています。しかし、規制管轄地域によって、トークンへのアクセス可能者やオンチェーンでの利用可否には大きな違いが存在します。

3.3.1 Robinhood

Robinhoodは米国最大の金融スーパーアプリです。2025年6月30日、同社はEU(欧州連合)の顧客向けにトークン化された株式およびETFサービスの提供を開始しました。RobinhoodのStock Tokensサービスを通じて、欧州のユーザーは米国上場株式およびETFの価格に連動するトークンを、週5日・24時間体制で取引できます。

その仕組みは次のとおりです。ユーザーがRobinhoodアプリを通じてStock Tokenを購入すると、Robinhood EUが米国のブローカーを通じて原資産となる株式を購入します。担保となる株式は、米国の規制対象機関にてRobinhood EU名義でカストディされます。その上で、当該株式に基づくデリバティブ(金融派生商品)契約がトークン化され、ユーザーに提供されます。

重要な点として、RobinhoodのStock Tokensは株式そのものではありません。これらは株価を1対1で追跡するOTC(店頭取引)デリバティブであり、ユーザーとRobinhood EUの間で締結されるデリバティブ契約です。単純なブロックチェーントークンではなく、EUのMiFID II(第2次金融商品市場指令)規制枠組みのもとで規制されるデリバティブ商品です。つまり、投資家はRobinhood EUに対する契約上の請求権を保有することになります。

Stock Tokensには発行・償還手数料はかかりません。課金されるのは0.1%のFX(為替)手数料のみです。原資産株式から発生する配当はRobinhoodからユーザーへ法定通貨で支払われます。Stock Tokensの取引はRobinhoodアプリ内でのみ可能です。現時点では、RobinhoodのStock TokensはArbitrumブロックチェーン上でトークン化・取引されています。ただし、Robinhoodは将来的に、Arbitrum Orbit上に構築した独自のL2(レイヤー2)ネットワークでStock Tokensを運用する計画を示しています。

3.3.2 Backed Finance

Backed Financeは、2021年初頭に設立されたトークン化株式プラットフォームです。2025年6月30日、同社はxStocksと呼ばれるトークン化株式サービスを開始しました。xStocksは、Kraken、Bybit、Gateなどの主要中央集権型取引所のユーザーが利用可能であり、70以上の株式およびETFを取り扱っています。

その構造は以下のとおりです。Backed Financeは、プラットフォームの提供・技術支援・戦略策定を担うスイス本社のBacked Finance AGと、xStocksの発行・償還を目的として設立されたSPV(Special Purpose Vehicle:特別目的事業体)であるBacked Assets (JE) Limitedで構成されます。株式のトークン化を希望するユーザーに代わって、Backed Assets (JE) Limitedがブローカーを通じて株式を購入し、スイスの規制対象金融機関にてカストディします。

xStocksは株式そのものではありません。これらはユーザーとBacked Assets (JE) Limitedとの間で発行される無記名債務証券(Bearer Debt Securities)です。Backed Assets (JE) LimitedはJFSC(Jersey Financial Services Commission:ジャージー金融サービス委員会)に登録された発行体であるため、証券の発行が法的に認められています。さらに、EUの承認を受けた目論見書(Prospectus)を保有していることから、xStocksはEUおよびEEA(欧州経済領域)の金融規制枠組みのもとで、欧州市場において合法的に販売できます。特筆すべきは、スイスにはDLT法(Distributed Ledger Technology Act:分散型台帳技術法)と呼ばれるブロックチェーン関連規制が存在し、同法のもとでxStocksは証券の所有権証明として認定される点です。

xStocksの発行・償還には0.50%の手数料が課されます。現時点では管理手数料は不要ですが、文書上では将来的に年間0.25%の管理手数料が導入される可能性が記載されています。この手数料水準は、他のプラットフォームと比較すると相対的に高いです。原資産株式から発生する配当は株式に再投資され、トークンに適用される乗数(マルチプライヤー)の増加として反映されるため、トークンの実効的な価値が上昇する仕組みとなっています。直接の発行・償還にはKYCおよび投資家適格性要件を満たす必要があるが、一旦発行されたxStocksはオンチェーン上で自由に取引・活用できます。

3.3.3 Ondo Finance

Ondo Financeは、米国債を基盤とするトークンであるUSDYやOUSGで最もよく知られる代表的なトークン化プラットフォームです。2025年9月3日、同社はOndo Global Marketsと呼ばれるトークン化株式サービスを開始し、100以上の米国株式およびETFのトークン化に対応しています。

その仕組みはBacked Financeと類似しています。Ondo Financeは、発行目的のみに設立されたSPVであるOndo Global Markets (BVI) Limitedを運営しています。このSPVがブローカーであるAlpacaを通じてユーザーに代わり株式を購入し、規制対象金融機関でカストディした上で、当該株式に対する請求権を表すStock Tokenを発行します。Ondo Global Marketsが発行するトークン化株式も、スイスのDLT法に基づき証券の所有権証明として認定されます。

Ondo Global Marketsのトークン化株式には発行・償還手数料はかかりません。ただし、RobinhoodとCitadelの間のPFOF(Payment for Order Flow:注文フロー対価)構造と同様に、Ondo Financeはユーザーの株式注文を処理する過程でスプレッド収益を得る可能性があります。原資産株式から発生する配当はStock Tokenに再投資されるため、実際の株価がトークン化株式の価格を上回る場合があります。xStocksと同様、Ondo Financeのトークン化株式もオンチェーン上で自由に取引・活用できます。

3.3.4 Dinari

Dinariは米国債を基盤とするステーブルコインUSD+を発行していますが、中核となる商品はdSharesと呼ばれるトークン化株式サービスです。他のトークン化株式プラットフォームと比較して比較的早い2024年8月27日にサービスを開始しており、現在200以上の株式およびETFトークンを取り扱っています。

運用モデルはRobinhoodのStock Tokensとほぼ同一です。この構造において、Dinari Inc.はRobinhoodの体制においてRobinhood EUが果たす役割を実質的に担っています。dSharesは手数料項目が比較的多いです。発行・償還時には固定のネットワーク手数料が課され、Ethereumでは50ドル、その他のネットワークでは0.2ドルとなっています。加えて、発行規模に応じてネットワーク別に0.25%~0.50%の注文手数料が発生します。配当が発生した場合、Dinariは配当額の5%を徴収します。dSharesの配当はUSD+ステーブルコインの形式でユーザーに支払われます。Robinhoodと同様に、Dinariのトークン化株式はDinariプラットフォーム上の登録ユーザー間でのみ送付が可能です。

4. 株式トークン化に関するグローバル規制フレームワーク

4.1 株式トークン化とオンチェーンエコシステムの拡大

RobinhoodやCoinbaseといった大手企業が主導する「資産のオンチェーン化」は、単なる取引速度向上のための技術的補完にとどまりません。これは、分散型台帳技(DLT:Distributed Ledger Technology)を基盤とした、従来型金融インフラの全面的な再設計プロセスです。BlackRockのBUIDLのような初期段階の取り組みは、適格投資家向けの債券やMMF(マネー・マーケット・ファンド:短期金融商品で運用する投資信託)をデジタル化し、デジタル流動性を検証することに焦点を当てていました。しかし、これを一般株式市場に拡張し、P2P(ピア・ツー・ピア:個人間直接取引)やDeFi(分散型金融)エコシステムと統合することは、そのインパクトにおいてパラダイムシフトを意味します。

その理由は、株式が企業のガバナンス(経営支配)や資本構造に直接結びついた資産であり、単純な債権債務関係を超えた性質を持つためです。したがって、株式所有権の移転における技術革新は、金融法の観点から前例のない技術的・制度的課題を提示します。具体的には、スマートコントラクトによる議決権・配当権の執行、株式担保化の拡大と金融システム安定性への影響、分散型台帳に基づく株主名簿のリアルタイム同期、ホワイトリスト方式による規制コンプライアンスの内部化などが挙げられます。

本章では、単なる収益権の「ラッピング(既存資産の表面的なデジタル化)」を超え、分散型台帳上で株主固有の権利を完全に実現する「ネイティブ」トークンへの移行を目指す主要国の法的・制度的対応を検証します。

4.2 韓国

4.2.1 資本市場における規制フレームワーク

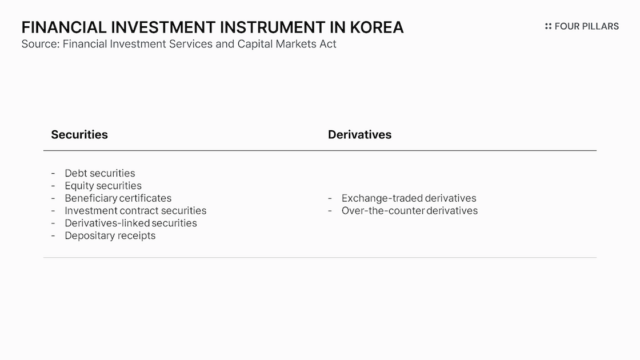

韓国は、「金融投資サービス及び資本市場に関する法律(以下「資本市場法」)」の下で、「証券」と「デリバティブ」の両方を統一的に規制しています。1933年証券法や1936年商品取引法といった個別法制を維持する米国とは異なり、韓国はこれらを単一の包括的な法的枠組みで管理します。同法は「金融投資商品」を定義しており、その範囲には以下が含まれます。

4.2.2 事例研究:Kasaとサンドボックス制度

韓国におけるセキュリティトークンは、不動産の分割投資を通じて初めて導入されました。2019年、Kasaは金融規制サンドボックスを活用し、商業用不動産を対象としたDABS(Digital Asset Backed Securities:デジタル資産担保証券)を発行しました。

金融委員会(FSC:Financial Services Commission)は、分割投資を「2名以上の投資家が、物理的資産または財産的価値を有する権利から分割された請求権に投資・取引する新しい投資形態」と定義しています(金融委員会「分割投資等の新種証券業務に関するガイドライン」)。

韓国では、分割投資は「投資契約証券」または「非金銭信託の受益証券」の形式で発行されます。当時、投資契約証券は法制度上存在していたものの、実際の発行事例は存在しませんでした。Kasaは、現行法では不可能だった以下2つの規制について「革新金融サービス」指定を受けました。非金銭信託受益証券については、資本市場法は金銭信託のみを規定しており、非金銭信託の証券化にはサンドボックスが必要でした(同法第110条第1項)。また、仲介・取引所機能の兼業については、無認可仲介業者に分類されることを回避するため、Kasaは発行プラットフォームと流通プラットフォームの両方を運営する特例を取得しました(同法第373条、第11条)。

加えて、分散型台帳上に記録された証券は、「株式・社債等の電子登録に関する法律(以下「電子証券法」)」に基づく権利推定を受けません。同法では、物理的証券の保有者は適法な権利者と推定され証券の交付により譲渡でき、電子証券口座簿に登録された者は適法な権利者と推定され帳簿上の振替により譲渡できます。したがって、Kasaは分散型台帳と韓国証券預託院(KSD)の電子証券システムを1対1で同期させることで、投資家の権利を法的に保護する仕組みを構築しました。

4.2.3 セキュリティトークンの発行・流通規制改善に関する政策発表

2023年、金融委員会はトークン証券の法的枠組みを再編する計画を発表し、トークン証券が法的に「証券」であり、資本市場法の下で投資家保護の対象となることを明確化しました。主な特徴は以下の通りです。

分散型台帳における権利推定の法的承認(電子証券法の改正):セキュリティトークンは、分散型台帳上に記録される証券発行形態として電子証券法に組み込まれます。分散型台帳技術は、証券の権利の発生・変更・消滅に関する情報を記録する法定台帳における法的に有効な記録方法として認められます。この承認により、分散型台帳上で発行された証券は、従来型証券と同等の法的保護を受けます。

発行者口座管理機関制度の導入(電子証券法の改正):従来型証券は証券会社などの口座管理機関を通じてのみ発行可能でしたが、分散型台帳ベースの証券は、発行者が一定の法定要件を満たす場合、発行者自身が口座管理機関として直接発行できるようになります。発行者が発行者口座管理機関の要件を満たさない場合は、証券会社などの既存の口座管理機関を通じて発行する必要があります。

店頭仲介業の新設(資本市場法の改正):分散型台帳技術を用いて発行されたセキュリティトークンは、韓国取引所(KRX)および認可された店頭(OTC:Over-The-Counter)仲介業者を通じて取引・流通されます。OTC仲介業者は、一定の定量的基準を満たし、所定の物的・人的要件を充足するとともに、利益相反防止措置を含む内部統制基準を確立することが求められます。さらに、発行と流通の分離を確保するため、仲介業者自身またはその関係会社が発行・引受・手配した証券および受益証券、ならびにそれらの主体が受託者またはスポンサーとして関与する受益証券は、同一の仲介業者を通じて流通させることができません。

店頭仲介業者の導入に関する資本市場法施行令の改正は、2025年9月に成立・施行されました。その後、電子証券法の改正および資本市場法の追加改正が、2026年1月15日に国会本会議を通過しました。

4.2.4 2027年のセキュリティトークン本格実施と制度安定化に向けた主要課題

韓国のセキュリティトークン(STO)市場は、2027年1月の本格実施に向けて準備が進められています。この展開に先立ち、政府は2026年2月に「セキュリティトークン協議体」を立ち上げる予定です。協議体は3つの専門作業部会を通じて詳細な規制枠組みを設計します:(i)技術・インフラ(ブロックチェーン基盤を含む)、(ii)発行枠組み(証券届出書を含む)、(iii)流通枠組み(流通市場における開示要件および認可制度を含む)。

技術的観点からは、セキュリティトークンに関連したスマートコントラクトの活用が本格化すると見られます。特に投資契約証券を中心に、スマートコントラクトは利益分配、インセンティブ付与、条件付権利行使といった契約執行の自動化を可能にすると期待されます。この進展は、資本市場における業務効率の向上と取引透明性の改善につながる可能性があります。

残された主要課題は、インフラの許容範囲と認可要件の合理的設計にあります。特に、現在のプライベートブロックチェーン基盤の枠組みをパブリックブロックチェーンの利用まで拡張すべきか否かは、韓国のセキュリティトークンエコシステムのスケーラビリティと国際競争力を左右する重要な政策課題です。さらに、国内におけるセキュリティトークンの議論は依然として分割投資に集中しており、許容される原資産の範囲が限定的であることが、ビジネスモデル拡大の制約要因となっています。最終的に、立法はあくまで出発点に過ぎません。今後1年間で、投資家保護を維持しつつ技術革新に対応できる下位規制の設計が、韓国のセキュリティトークン市場の国際競争力を決定する重要な転換点となります。

4.3 米国

4.3.1 既存規制フレームワークへの統合と「同一機能・同一規制」原則

米国では、資産がデジタルトークンの形式を取る場合でも、その経済的機能および実質が証券の要件を満たせば、既存の証券規制——すなわち1933年証券法および1934年証券取引法——が適用されます。この手法は、いわゆる「同一機能・同一規制(same function, same regulation)」原則を反映しています。したがって、多くのデジタル資産が証券として登録されており、多くの場合、発行者はレギュレーションD(Regulation D)に基づく登録免除を利用しています。この手法では一般に、証券募集を私募として実施し、適格投資家のみへの販売が認められます。

4.3.2 従来型金融規制に基づくプライベート・フィンテック主導のセキュリティトークン・インフラ

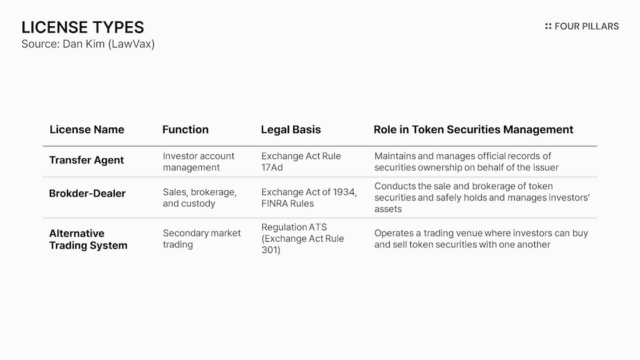

上述のように、米国のセキュリティトークン・サービス・プロバイダーは、全く新しい独立した規制体系の構築を目指すのではなく、従来型金融インフラに組み込まれた既存の認可フレームワークに基づいて事業を運営しています。セキュリティトークンの発行、保管、流通は、確立された証券市場のライセンス——すなわち名義書換代理人(Transfer Agent)、ブローカー・ディーラー(Broker-Dealer)、代替取引システム(ATS:Alternative Trading System)——を中心に構造化されており、分散型台帳技術はこの既存フレームワークを支援・拡張する形で活用されています。

統一商事法典(UCC)の改正と1934年証券取引法からの除外:統一商事法典(UCC)は従来、物理的証券(Certificated Securities:証書により表章される証券)または無証券証券(Uncertificated Securities:発行者の帳簿に記録される証券)のみを想定していました。その結果、中央集権的な記録管理主体が存在しないという特性を持つ分散型台帳技術は、既存の法的枠組みにおける曖昧な法的地位により制約を受けていました。しかし、2022年のUCC改正により第12条が導入され、「制御可能電子記録(Controllable Electronic Records)」という概念が確立されました。この枠組みの下では、電子記録そのもの、それに添付または論理的に関連付けられた記録、またはそれが記録されているシステムが、以下の条件を満たす場合、当該人物が「制御(Control)」を有すると見なされます:(i)当該電子記録の実質的にすべての便益を享受する権限を当該人物に付与すること、(ii)法定の例外を除き、他者が当該便益の実質的にすべてを享受することを防止する排他的権限、および当該電子記録の制御を他者に移転する、または移転の結果として他者が異なる制御可能電子記録の制御を取得させる排他的権限を当該人物に付与すること、(iii)当該権限を保有していることを、名称、識別番号、暗号鍵、オフィス、または口座番号等を通じて容易に識別できるようにすること。

このように制御を定義することで、改正は分散型台帳技術を通じて実施される取引に法的効力を認めることを可能にしました。

加えて、米国証券取引委員会(以下「SEC」)は、1934年証券取引法規則15c3-3に基づくブローカー・ディーラーの証券占有または制御義務に関するスタッフFAQにおいて、前向きな解釈姿勢を示しました。同規則は物理的証券の存在を前提としていますが、SECは、暗号資産証券のようなデジタルネイティブで無証券の資産であっても、適格な管理場所に保管されている場合には、占有または制御要件が満たされたと見なされうるとの見解を示しました。

これらの立法上の進展は、分散型台帳上の記録それ自体を、権利の帰属および移転を証明できるネイティブな証券記録として認識するための法的基盤を築いたと評価されています。

名義書換代理人(Transfer Agent):名義書換代理人は、発行者に代わって証券所有権の公式記録を維持・管理する主要な主体です。セキュリティトークンの構造においては、名義書換代理人が投資家口座の管理およびセキュリティトークンの譲渡・所有権変更の記録を担当します。こうした記録は法定台帳と整合する権威ある証拠として機能し、強い法的推定力を有します。

ブローカー・ディーラー(Broker-Dealer):ブローカー・ディーラーは、セキュリティトークンの販売・仲介、および顧客資産のカストディ(保管)と管理を担当します。このプロセスにおいて、分散型台帳ベースのセキュリティトークンは、従来型証券と同様の顧客資産保護義務の対象となります。

代替取引システム(ATS):セキュリティトークンの流通取引は、主に代替取引システム(ATS)を通じて実施されます。ATSは全国証券取引所よりも柔軟な構造で運営されますが、レギュレーションATSの下で規制される取引プラットフォームであり、米国証券取引委員会(SEC)および金融業規制機構(FINRA:Financial Industry Regulatory Authority)の監督を受けます。

4.3.3 分散型台帳技術の中央集権型コアインフラへの統合

従来型の金融市場インフラ(FMI:Financial Market Infrastructure)は数十年にわたり効率的に運営されてきましたが、分散型台帳技術(DLT)は決済速度と業務効率の面で新たなベンチマークを提示しています。こうした背景の中、NasdaqやDTCC(米国証券保管振替機構:Depository Trust & Clearing Corporation)といった米国の中核的金融市場インフラは、既存の中央集権型システム内で決済サイクルを短縮し、資産管理の透明性を向上させるため、DLTの導入を模索しています。

DTCC事例研究:2025年12月、DTCCは米国証券取引委員会(SEC)からノーアクションレターを取得しました。この救済措置により、DTCCは3年間にわたり、事前承認された分散型台帳上に記録されたトークン化株式およびその他のRWAに対するカストディおよび保証サービスを提供することが認められます。DTCCは2026年後半に新たなトークン化関連サービスを開始する見込みです。

Nasdaq事例研究:米国の主要な全国証券取引所であるNasdaqは、分散型台帳技術の採用により、従来型証券取引に内在する時間的制約と非効率性に対処しようとしています。具体的には、Nasdaqは既存の限定的な取引時間を超えて週5日・24時間取引を可能にするシステムの構築を計画しており、2026年後半のローンチを目指しています。さらに、Nasdaqは分散型台帳技術がリアルタイム決済を実現する可能性に注目しています。現在証券市場で標準となっているT+2やT+1といった決済サイクルを大幅に短縮することで、Nasdaqは長期的には当日決済(T+0)に対応可能なインフラの確立を目指しています。このシステム移行を促進するため、NasdaqはすでにSECに規則変更案を提出しています。

4.3.4 Securitize:コンプライアンス・ネイティブなセキュリティトークンの実現可能性の実証

Securitizeは、既存の証券法からの免除に依存することなく、米国証券規制を遵守しながらブロックチェーン技術革新を取り入れる、発行者主導のネイティブトークンモデルの実用的な実現可能性を示しています。SEC登録名義書換代理人、FINRA加盟ブローカー・ディーラー、および認可代替取引システム(ATS)運営者としての地位を活用し、Securitizeは発行から流通市場取引、カストディ関連サポートに至るセキュリティトークンのライフサイクル全体を規制枠組み内で運営しています。

Securitizeの規制遵守の中核的推進力は、DS Protocolに基づくスマートコントラクト技術にあります。このプロトコルは、投資家ウォレットのホワイトリスト化を可能にし、AML(マネーロンダリング防止)コンプライアンスおよび投資家適格性(KYC:Know Your Customer)のリアルタイムなオンチェーン検証を実行します。さらに、スマートコントラクトをオフチェーンのマスター証券記録と同期させることで、トークンの紛失または盗難の場合、発行者の指示により当該トークンをバーン(焼却)し再発行することが可能になります。

4.4 日本

4.4.1 既存金融規制フレームワークの拡張によるデジタル資産規制

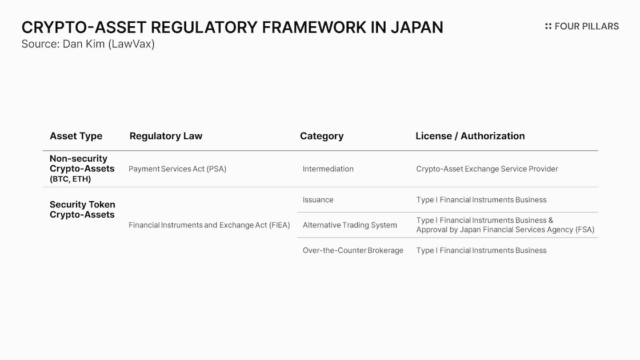

韓国や欧州連合(EU)が独立したデジタル資産規制体系を制定したのとは異なり、日本は既存の金融法の中でデジタル資産を定義・規制しています。金融商品取引法(FIEA)の下で、セキュリティトークンは「電子記録移転権利」として定義され、デジタル形式で記録された証券権利と見なされます。

電子記録移転権利は、同法第2条第1項に列挙される証券と同一の規制枠組みの対象となります(金融商品取引法第2条第3項)。

したがって、こうした権利に関わる業務を行う主体は、金融商品取引法第28条に基づく第一種金融商品取引業の登録を取得することが求められます。

逆に、電子台帳が単に発行者等の内部管理目的で作成されており、取引当事者または仲介者がその電子台帳にアクセスまたは参照できない場合、そこに記録された権利は電子記録移転権利とは見なされません。結論として、電子記録移転権利は単なる内部電子記録ではなく、透明性とコンセンサス(合意形成)に基づく電子台帳を通じた権利移転に法的効力を付与するシステムです。

4.4.2 SBIグループ主導の株式トークン化市場における戦略的パラダイム

SBIグループは、セキュリティトークンを従来型株式市場構造の限界を克服するための主要メカニズムとして活用し、発行・流通・決済のライフサイクル全体を包含する統合デジタルインフラの確立を追求する戦略を展開しています。

PTS(私設取引システム)を通じた流通市場:大阪デジタル取引所(ODX):日本は、セキュリティトークンを東京証券取引所(TSE)に上場させるのではなく、PTS(Proprietary Trading Systems:私設取引システム)を中心とした独自の流通構造を採用しています。これらの業務に従事するには、金融商品取引法(FIEA)に基づく第一種金融商品取引業の登録取得が必要です。2021年、SBIホールディングスと三井住友フィナンシャルグループは共同出資により大阪デジタル取引所(ODX)を設立し、正式な規制枠組み内でセキュリティトークン専用の独立流通チャネルを制度化することに成功しました。ODXが運営する「START」は、「電子記録移転権利」の取扱いを認可された日本初のセキュリティトークン専用流通市場であり、現在、日本のセキュリティトークン流通モデルの中核インフラとして機能しています。

ステーブルコインおよびデポジットトークンを活用した証券決済・清算インフラのデジタル化戦略:日本は暗号資産を正当な支払手段として認めています。制度的基盤は、2023年の資金決済法改正により確立され、ステーブルコインを「電子決済手段」として明確に定義し、「電子決済手段等取引業者」のための新たなライセンス制度が確立されました。これらの規制進展に関連し、SBI VCトレードは2025年3月、日本で初めて「電子決済手段等取引業者」ライセンスを取得しました。

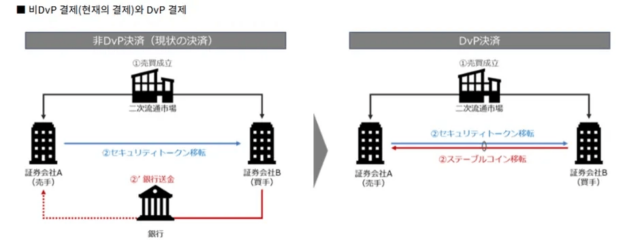

セキュリティトークンとステーブルコインを連動させたリアルタイムDVP構造:2025年8月、大阪デジタル取引所(ODX)はセキュリティトークンとステーブルコインを活用したDVP(Delivery Versus Payment:証券資金同時受渡し)プロジェクトを発表しました。この枠組みでは、証券の移転と資金の支払いが条件付きで連動し、スマートコントラクトを通じて自動執行されます。特筆すべきは、このシステムが従来の取引集約型のネッティング方式ではなく、個別取引ベースで決済を行う「グロス決済」構造を採用している点です。この構造が正式に確立されれば、証券の移転と資金の支払いがブロックチェーン上で瞬時かつ同時に発生することが予想されます。長期的には、従来型証券決済システムに内在する決済タイムラグ(T+N)および付随する清算リスクの解消が期待されます。

さらに、グローバル投資家は国際的に認知されたUSDCなどのステーブルコインを利用し、日本国内のセキュリティトークン資産への迅速な投資および資本送還を実現できるようになります。その結果、国際決済および資本移動に伴う摩擦コストが削減され、より「シームレス」な国際投資環境の確立が実現する可能性が高いです。

(出典:ODX)

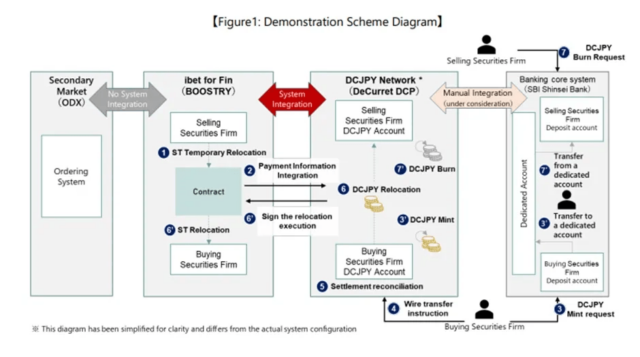

デポジットトークンベースの株式決済に関する実証実験への拡張的インフラ戦略:SBIグループは、ステーブルコインだけでなく、デポジットトークン(預金連動型トークン)の一形態であるDCJPYを活用した株式DVP決済構造の実証実験(PoC:Proof of Concept)を実施しています。この取り組みは、単なる株式のトークン化を超え、移転・決済・清算システムを含む金融インフラ全体を分散型台帳基盤上で再設計する包括的な取り組みとして評価されています。

(出典:SBI新生銀行)

4.5 欧州連合(EU)

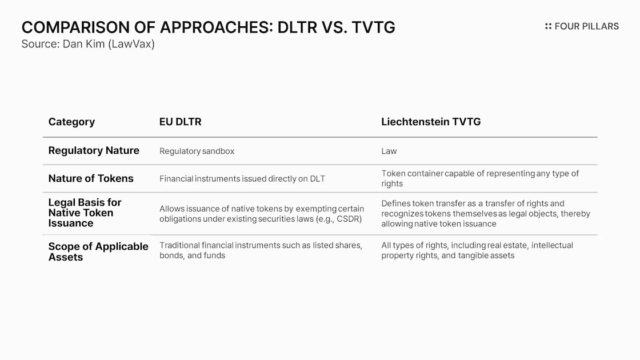

4.5.1 EU DLTパイロット制度(DLTR、規則2022/858)

EUは既存のMiFID II(第2次金融商品市場指令)を改正し、分散型台帳技術(DLT)を通じて発行される商品を「金融商品」の定義に明示的に含めました。この改正により、分散型台帳上で発行・流通されるトークンは「金融商品」としての正式な法的地位を獲得しました(MiFID II第4条第1項第15号)。

EU中央証券預託機関規則(CSDR:Central Securities Depository Regulation)の下では、上場証券は中央証券預託機関(CSD)において帳簿記入の形式で記録されることで正式な法的承認を得る必要があります(CSDR第3条)。しかし、DLTパイロット制度(DLTR)は技術革新を支援するため、この要件からの一時的な免除を提供しています。

DLTパイロット制度(DLTR)は、分散型台帳技術に基づく3つの新しい形態のインフラを定義しています。DLT多角的取引施設(DLT MTF:DLT Multilateral Trading Facility)はDLT金融商品のみの取引を認める多角的取引施設、DLT決済システム(DLT SS:DLT Settlement System)はDLT金融商品の取引を資金決済または証券引渡しと同時決済するシステム、DLT取引・決済システム(DLT TSS:DLT Trading and Settlement System)はDLT MTFとDLT SSのサービスを統合したシステムです。

DLTRに基づく直接取引とノンカストディアル・ウォレットの受容可能性

従来型金融市場では、取引は「仲介者」を通じて実施される必要がありました。しかし、DLTパイロット制度(DLTR)は、自然人(個人)が仲介者なしに参加者としてDLT市場インフラに直接参加することを認めています。欧州証券市場監督機構(ESMA)はDLTパイロット制度報告書の中で、ノンカストディアル・ウォレットを通じたトークン化金融商品のP2P移転の可能性を事実上開きました。

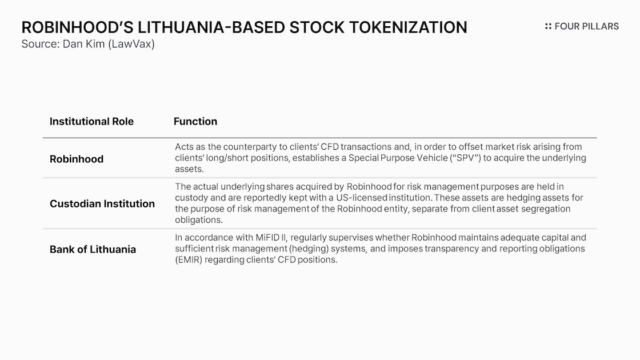

[参考]4.5.2 Robinhoodのリトアニアベース株式トークン化サービスモデル

Robinhoodは、EU加盟国であるリトアニアにおいてカテゴリーA金融仲介業ライセンスおよび暗号資産サービスプロバイダー(CASP:Crypto Asset Service Provider)ライセンスを取得し、欧州経済領域(EEA:European Economic Area)の30カ国以上にわたってサービスを展開しています。このモデルは、MiFID IIの規制枠組み内でトークン化技術を活用しています。Robinhoodのセキュリティトークンは、法的には「証券」ではなく、MiFID IIの下で規制される差金決済取引(CFD:Contracts for Difference)の特性を持つ店頭(OTC)デリバティブとして分類されます。この構造の下では、Robinhoodは仲介者として機能するのではなく、ユーザーに対する直接的な取引相手方として機能します。

4.6 リヒテンシュタイン

4.6.1 世界初の包括的ブロックチェーン立法:リヒテンシュタインTVTG

リヒテンシュタインは2020年、トークンおよび信頼できる技術サービスプロバイダー法(通称TVTG:Token and Trustworthy Technology Service Provider Act)を制定しました。これにより、分散型台帳技術を通じた権利移転を規定する包括的な法的枠組みを導入した世界初の法域となりました。TVTGの中核は、法的権利をトークンに直接紐付ける「トークン・コンテナ・モデル(Token Container Model)」の採用にあります。このモデルの下では、株式、債券、不動産、知的財産、物理的資産といった既存の法的権利が、「トークン」と呼ばれるデジタルコンテナ内にカプセル化され、分散型台帳上で移転されます。その結果、トークンそのものの移転が、法的に原権利の移転として認識されます。これは、後に実施されたEUのDLTパイロット制度(DLTR)よりも先進的なアプローチと評価されています。

4.6.2 リヒテンシュタインにおけるMiCAの適用

リヒテンシュタインは欧州連合(EU)の加盟国ではありませんが、欧州経済領域(EEA)に属しており、EUの単一市場規則の大部分を採用しています。したがって、暗号資産市場規則(MiCA:Markets in Crypto-Assets Regulation)はリヒテンシュタインの国内法の一部として実施・適用されます。TVTGとMiCAは相互排他的に設計されているのではなく、規制範囲が明確に区分された上で共存するように構造化されています。最終的に、MiCAは暗号資産市場に対する金融規制枠組みとして機能する一方、TVTGはトークンに具現化された権利の所有および移転を規律する包括的な法的インフラとして機能します。この2つのシステムは補完的な形で運用されています。

4.7 英国

4.7.1 英国の規制原則:形式よりも実質

英国金融行為監督機構(FCA:Financial Conduct Authority)は、トークン化株式を独立した資産クラスとして扱わず、従来型金融商品と同一の「特定投資(Specified Investments)」として分類しています。FCAガイドラインPS 19/22(Guidance on Cryptoassets)によれば、株式や債券といった従来型証券に固有の権利がトークン化形式で実装される場合、それらはセキュリティトークンとして分類されます。したがって、従来型証券と同一の金融規制枠組みの対象となります。その結果、トークン化株式を発行または流通させようとする主体は、発行者および仲介者の両方が金融サービス・市場法(FSMA:Financial Services and Markets Act)およびMiFIDに基づく金融業務認可を取得することを確保しなければなりません。

4.7.2 既存証券規制を維持しながらサンドボックスを通じた技術革新のテスト

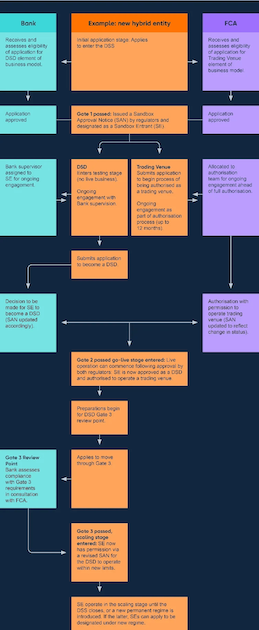

英国は、セキュリティトークンの導入を促進するためにデジタル証券サンドボックス(DSS:Digital Securities Sandbox)を運営しており、参加主体はFCAおよびイングランド銀行(Bank of England)の共同監督を受けます。英国は、単一の法人が取引所機能と決済・カストディ機能の両方を実行できるハイブリッドモデルに基づいてシステムを設計しており、後者はデジタル証券預託機関(DSD:Digital Securities Depository)と呼ばれます。このサンドボックスモデルは2028年12月に終了予定であり、そこで得られた実証結果が将来のデジタル証券規制枠組みの立法基盤として機能します。英国は規制サンドボックスを単なる一時的実験としてではなく、正式な制度化への段階的実装経路として活用しています。

(出典:イングランド銀行)

4.7.3 法律委員会報告書:デジタル資産

リヒテンシュタインの「トークン・コンテナ・モデル」と同様に、英国はトークンに直接的な法的効力を付与する立法改革を追求しています。2023年、英国法律委員会(UK Law Commission)は、デジタル資産を従来の「占有物(things in possession:有形物)」および「訴訟物(things in action:請求権または権利)」という伝統的なカテゴリーとは異なる「第三のカテゴリー」の個人財産として認識する必要性を勧告しました。この勧告が採択されれば、英国法の下でトークンの占有および所有権を保護する強固な法的基盤を提供することが期待されます。

4.8 スイス

4.8.1 スイスDLT法によるネイティブ株式トークン化と自律性志向の規制設計

スイスは2021年に制定された「連邦DLT法(Federal DLT Act)」を通じて、分散型台帳技術を民法(具体的には債務法:Code of Obligations)を含む既存の法的枠組みに完全に統合しました。重要な革新は「登録合意(Registration Agreements)」という概念であり、これにより、トークンの移転メカニズムを法律で一律に規定するのではなく、スマートコントラクトのロジックや利用規約といった当事者間の合意に応じて柔軟に設計することが可能となります。さらに、スイスは「DLT取引施設ライセンス(DLT Trading Facility License)」を導入することで、取引・決済・清算・カストディ機能を統合的に実行できる分散型台帳経由のセキュリティトークン流通市場を確立しました。SIXデジタル取引所(SDX:SIX Digital Exchange)は、スイスのDLTベース証券規制が実際の市場インフラとして実現された代表的事例です。

4.8.2 Backed FinanceおよびOndo Financeによる株式トークン化:規制統合を通じた汎欧州流通戦略

Backed FinanceおよびOndo Financeが発行するセキュリティトークンは、投資家が原資産を直接所有することなく、原資産のパフォーマンスを1対1でトラッキングできるよう設計された「トラッカー証書(Tracker Certificates)」として構造化された証券です。MiFID IIの枠組みの下では、これらの商品は「譲渡可能証券(Transferable Securities)」として分類されます。

Backed FinanceおよびOndo Financeは、DLTベース証券の法的地位および権利移転を明示的に成文化したスイス法を準拠法として採用しました。同時に、スイスが欧州経済領域(EEA)の加盟国でないという制約を克服するため、戦略的な「多法域規制統合」モデルを確立しました。具体的には、これらの主体はEEA加盟国であるリヒテンシュタインの金融市場監督機構(FMA:Financial Market Authority)からEU目論見書規則(EU Prospectus Regulation)に基づく承認を取得しました。このパスポーティング制度との連動により、ドイツやフランスを含むEU全域の適格投資家に対して証券を合法的に発行できる法的構造を完成させました。

デリバティブであり、アプリケーション外への移転が不可能なRobinhoodの株式トークンとは異なり、Backed FinanceおよびOndo Financeのセキュリティトークンはオンチェーン流通が可能です。BitgetやMetaMaskといったノンカストディアル環境では、ユーザーは自身のウォレットを通じてトークンを直接保有・移転でき、サービスプロバイダーが管理する取引所取引ではなくピア・ツー・ピア(P2P)取引として事実上機能します。

一方、Ondo Financeは欧州を超えて米国のトークン化株式市場への参入を加速しています。米国内での流通を促進するため、Ondo Financeは米国証券規制環境を厳格に遵守するインフラを確立しています。具体的には、同社はSEC登録ブローカー・ディーラーおよび代替取引システム(ATS)運営者であるOasis Pro Marketsを活用して仲介業務を実施しています。さらに、Oasis Pro Transfer Agentを名義書換代理人として任命することで、Ondo Financeは米国資本市場の制度規制を厳格に遵守したトークン化株式流通システムを構築しています。

4.9 香港

4.9.1 香港における株式トークン化の規制状況:技術中立性と既存証券規制の適用

2023年11月、香港証券先物委員会(SFC:Securities and Futures Commission)は「トークン化証券関連活動に従事する仲介業者に関する通達」を通じて、セキュリティトークンに対する規制方針を示しました。香港は技術中立的な立場を維持し、トークン化証券は基盤となる技術実装にかかわらず、法的・経済的実質において従来型証券と同一であると主張しています。したがって、既存の証券規制がエクイティトークンに直接適用されます。

SFCは理論上、パブリックブロックチェーンとプライベートブロックチェーンの両方を許可していますが、パブリックブロックチェーンを利用する場合、移転制限、ミント・バーン(発行・焼却)メカニズム、取引の取消しまたは償還手続きに対する厳格な管理を強調しています。発行構造に関して、香港は現在、主に契約上の取り決めを通じて分散型台帳上の記録に法的効力を認めています。

一方、セキュリティトークンまたは仮想資産の仲介または取引サービスを提供 するには、主体は証券先物条例(SFO)に基づくライセンスまたはマネーロンダリング防止条例(AMLO)に基づく仮想資産取引プラットフォーム(VATP)ライセンスのいずれかを取得する必要があります。

4.9.2 「複雑商品」分類の緩和とリテール流通の許可

香港の2023年ガイドラインの重要な意義の一つは、すべてのセキュリティトークンを一律に「複雑商品」として分類する慣行の廃止です。従来、トークン化商品は、単にトークン化されているという理由だけで自動的に複雑とみなされ、事実上リテール投資家への販売が制限されていました。ガイドラインは、原資産自体が非複雑である場合、トークン化という事実のみでは複雑商品としての分類を正当化しないという原則を明確化しました。純粋に技術的根拠に基づいて投資家のアクセスを制限していた規制障壁を撤廃することで、ガイドラインはリテール向けセキュリティトークン市場の活性化への道を開きました。

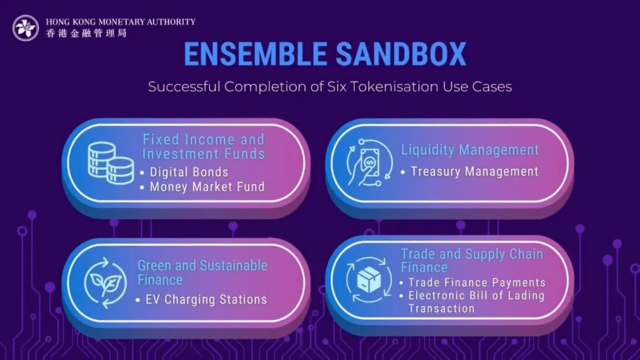

4.9.3 プロジェクト・アンサンブル:トークン化資産とリアルタイム決済インフラの統合的パイロット実装

香港金融管理局(HKMA:Hong Kong Monetary Authority)が主導するプロジェクト・アンサンブル(Project Ensemble)は、トークン化資産取引に特化した次世代金融市場インフラ(FMI)をパイロット実装することを目的とした取り組みです。プロジェクトの中心的焦点は、ホールセール型中央銀行デジタル通貨(wCBDC:wholesale Central Bank Digital Currency)を活用した銀行間リアルタイム決済アーキテクチャの実装です。プロジェクトは、トークン化資産、トークン化預金、wCBDCの間の技術的相互運用性を検証する実証実験を実施しています。資産と通貨が単一台帳上で決済されるシステムを実装することで、プロジェクトは従来型証券市場における長年の非効率性——決済遅延およびカウンターパーティ・リスクを含む——に対処するための参照モデルを提示しています。この点において、本取り組みは単なる資産トークン化を超え、貨幣システムと資本市場の完全なデジタル統合に向けた重要な技術的マイルストーンを示しています。

4.10 政策的示唆と提言

現在、多くの法域において、セキュリティトークンは既存の証券法枠組みに組み込まれており、従来型証券と同等の規制および投資家保護の対象となるよう設計されています。しかし、セキュリティトークンの意義は、単なる記録のデジタル化にとどまりません。分散型台帳技術による即時決済の実現と、取引・清算・決済を包含する統合構造は、資本市場の業務効率を根本的に向上させ、資本循環の速度を加速させる可能性を持ちます。

さらに、ステーブルコインとの交換およびDeFiプロトコルとの相互運用性を実現することで、セキュリティトークンは従来型金融と分散型金融を接続する境界資産として機能し、オンチェーン金融エコシステムとの収斂を促進することが期待されます。このような新しい金融インフラの出現は、規制の観点からは、単純な許可・禁止の問題としてではなく、変革された市場環境において金融システムの安定的機能を確保するためのシステミックレジリエンス(制度的強靭性)を構築する課題として捉えるべきです。最終的に、将来の規制戦略は、技術革新を抑制する事前統制ではなく、市場構造の変化に対応しながらリスクを管理できる柔軟かつ段階的な規制改革に焦点を当てるべきです。

5. ビジネス機会の全体像

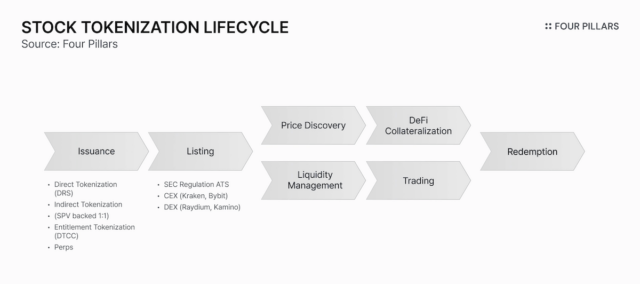

5.1 株式トークンのライフサイクル

株式トークン市場はまだ初期段階にあり、現在の議論の大半はトークン化のモデルに集中しています。しかし、発行はあくまでも出発点にすぎません。以下のセクションでは、株式トークンのライフサイクル全体を、発行から取引所への上場、価格発見と流動性の形成、担保としての活用、そして最終的な償還に至るまで順を追って解説します。本分析では、代表的な3つのケーススタディとしてSecuritize、Backed Finance、Robinhoodを取り上げます。各段階におけるモデル間の違いと、それぞれの主要な論点を比較・検討します。

5.1.1 発行(Issuance)

Securitize: SEC(米国証券取引委員会)に登録された名義書換代理人を通じて株式トークンを直接発行します。投資家は承認済みウォレットを通じてのみ参加でき、トークンには従来の株式と同等の所有権、議決権、配当権が付与されます。Backed Finance: SPV(Special Purpose Vehicle:特別目的事業体)が原資産である株式を保有し、当該株式を参照するベアラー型債務証券をトークンの形で発行します。Robinhood: 投資家がRobinhoodアプリを通じて株式トークンを購入すると、Robinhood EUが米国ブローカーを介して株式を取得し、原資産そのものではなくデリバティブ契約として株式トークンを発行します。

ライフサイクルの最初のステップは、原資産株式のトークン化です。ここでの最大の違いは、各トークン化モデルが前提とする法的所有権の構造にあります。この構造がトークンの取引可能な場所と参加可能な投資家を決定します。各モデルの詳細な仕組みについては前セクションで解説済みのため、ここでは割愛します。

5.1.2 取引所への上場

Securitize: 自社のATS(Alternative Trading System:代替取引システム)上で株式トークンの流通市場取引をサポートします。ATSはSECおよびFINRA(米国金融業規制機構)に登録されたブローカー・ディーラーとして活動するOTCマーケットメイカーと提携し、オーダーブックとRFQ(Request for Quote:見積依頼)の両方の仕組みで取引を仲介します。Backed Finance: xStocksは、BybitやKrakenなどのCEX(中央集権型取引所)、およびJupiterやRaydiumなどのDEX(分散型取引所)で、24時間365日自由に取引できます。Robinhood: Robinhoodの株式トークンはRobinhoodアプリ内でのみ取引可能であり、現時点では24時間×週5日の取引スケジュールで運営されています。

取引所へのアクセスはトークン化モデルによって異なり、約定の仕組みもそれぞれ異なります。Securitize ATSでは、注文のマッチングと決済(Settlement)が既存の証券市場ルールに基づきオフチェーンで行われます。一方、xStocksには取引場所の制限がなく、CEXではオーダーブック、DEXではノンカストディアル(非預託型)のオンチェーンAMM(Automated Market Maker:自動マーケットメーカー)を通じて取引されます。Robinhoodはカウンターパーティ(取引相手方)と流動性提供者の双方を兼ね、ユーザーの注文フローをプラットフォーム内で内部化しています。

5.1.3 価格発見(Price Discovery)

Securitize: Reg NMS(全米市場システム規則)の下、SecuritizeのATSは公正な約定価格を提供する義務を負います。注文マッチング時に従来の株式市場で形成された価格を参照し、約定価格が許容範囲内であることを検証します。Backed Finance: xStocksは、原資産株式の参照価格をオンチェーンで取得するオラクルを統合しています。Solanaベースの株式トークンは主にPyth Networkに依拠し、EVM系ではChainlinkなど複数のデータソースを組み合わせて参照価格を構成します。Robinhood: 株式トークンの価格はRobinhoodの内部台帳システム内で決定され、NasdaqやNYSEなど米国株式市場の通常取引時間中の価格を直接参照します。

価格発見とは、投資家が効率的に取引できる公正な参考価格を提供する機能です。従来の株式や暗号資産ネイティブの資産と比較して、株式トークンの価格発見にはより多くの摩擦が伴います。暗号資産は24時間365日のオンチェーン取引が標準ですが、株式の原資産市場は依然としてオフチェーンにとどまっています。最大の課題は通常取引時間の制約です。市場が開いている間は、裁定取引(アービトラージ)によって株式トークンの価格が原資産と高い精度で連動します。しかし、米国株式市場は平日16時間にわたり閉場し、週末は終日休場となります。この間、支配的な参照価格が存在せず、24時間取引される株式トークンの価格連動性は弱まります。

そのため、株式トークンにはオフチェーンおよび時間外のリスクを管理するためのセーフガードが必要となります。具体的には、市場ステータスのトラッキング、データ鮮度の検知、サーキットブレーカー、イベント認識ロジックなどが含まれます。これに対応する形で、オラクル提供者は生の価格データに加え、文脈情報をデータフィードに統合し始めています。また、従来型のATSや市場データベンダーも株式トークン市場に参入しつつあり、時間外の価格フィードをオラクルネットワークに供給しています。

5.1.4 流動性管理

Securitize: 自社ATS上でOTCマーケットメイカーとの提携を通じて流動性を確保します。Backed Finance: xStocksはマーケットメイカーが支えるCEXのオーダーブックに接続するとともに、DEXプールを通じて外部のLP(Liquidity Provider:流動性提供者)からオンチェーンの流動性も調達します。Robinhood: Robinhoodの株式トークンの流動性はプラットフォーム内部に限定されており、Robinhoodの内部オーダーブックおよび提携マーケットメイカーに依存しています。

流動性管理は、株式トークンが市場の取引活動を円滑に吸収できるようにするための機能です。大口取引を支えるだけでなく、株式トークンが担保として機能するためにも十分な流動性の深さが不可欠です。これにより、価格インパクトに起因する不必要な清算を防ぎ、借り手が必要時にポジションを解消できるようになります。

実際のところ、株式トークンの取引は薄い流動性の中で行われることが多いです。その結果、価格の頻繁な変動やトレーダーにとっての過大なスリッページが発生します。たとえば、JupiterでTSLAx 100万ドル相当のスワップを行うと約5%のスリッページが生じ、NVDAx では最大80%にも達するスリッページが報告されており、事実上取引不可能な状態となっています。CMEなどの伝統的取引所では価格インパクトが一桁のベーシスポイントで測定されることと比較すると、このレベルは到底許容できるものではありません。

流動性の制約は、マーケットメイキングの困難さに起因するところが大きいです。パブリックマーケットでは、マーケットメイカーがリスク制約の下で在庫を管理し、資本を効率的に配分することで流動性を供給します。株式トークン市場は、マーケットメイカーにとって不利な条件を呈しています。在庫コストの高さとして、マーケットメイカーは流動性を供給する前に発行者から株式トークンを事前に取得する必要があり、発行・償還手数料に加え、ブローカーやカストディアンに関連する運用上の摩擦が発生します。在庫回転率の低さとして、一定規模を超える株式トークンは必ずしも即時償還できるわけではなく、償還限度額は日次・週次のスケジュールで設定されていることが多いです。ヘッジ手段の制限として、時間外にはヘッジ手段が利用できません。週末の取引を仲介するマーケットメイカーは直接的な価格リスクを負い、結果としてワイドなスプレッドと小口サイズでの提示を行います。

以上の理由から、プロトコル、取引所、投資家はいずれも株式トークン市場で保守的な運用戦略を取らざるを得ない状況にあります。具体的には、LTV(Loan to Value:担保掛目)比率の引き下げ、より広い安全マージンの設定、時間外取引の回避などが含まれます。長期的には、株式トークン市場は従来の株式取引所への依存度を下げ、それ自体がベースマーケットとして機能するようになる可能性もあります。しかし、それを実現するには規制の枠組みと金融インフラの双方に大幅な変革が求められ、依然として長期的な課題にとどまっています。

5.1.5 担保化(Collateralization)

Securitize: DS Protocolの機能(KYC認証の強制、移転制限、アドレスのホワイトリスト管理など)を活用し、事前承認済みの参加者とアプリケーションで構成される許可型(Permissioned)エコシステム内での担保活用を可能にする体制を整えています。Backed Finance: xStocksは既にKaminoやLoopscaleなどの許可不要型(Permissionless)DeFiプロトコルで担保資産として活用されています。Robinhood: Robinhoodの株式トークンはプラットフォーム内の取引に限定されており、担保サービスには対応していません。

BUILDやUSTBなどのトークン化された債券は、安定的な米国債利回りに加えレンディング収益も得られるDeFi担保資産として既に確立されています。株式トークンはこのモデルをさらに拡張し、株式エクスポージャーに対する24時間365日の担保付き借入を可能にします。これにより、保有株式を売却することなくステーブルコインへのアクセスが実現します。一方で、株式トークンの担保化は暗号資産ネイティブの資産とは本質的に異なります。規制準拠、価格発見、時間外リスクがより複雑に絡み合うためです。取引と同様に、担保化のアプローチもトークン化モデルに沿って分岐します。一方は許可不要型DeFi、他方はERC-3643などのツールを用いたコンプライアンス重視型DeFiです。

5.1.6 償還(Redemption)

Securitize: トークンを従来の証券口座に移管するか、DTCC(米国証券保管振替機構)を通じて償還する方式を採用します。償還時にはトークンが消却され、同等の株式が投資家の既存の証券口座に引き渡されます。Backed Finance: xStocksはBacked Financeプラットフォームを通じて、法定通貨またはステーブルコインへの償還が可能です。決済はT+3営業日以内に保証され、少額の償還は運転資金を用いて即時処理できます。Robinhood: Robinhoodの株式トークンは原資産株式への償還に対応しておらず、流通市場での売却によってのみ退出できます。

ライフサイクルの最終段階は償還であり、株式トークンが現金または原資産株式に転換されます。償還メカニズムは、トークンがデリバティブ的なエクスポージャーを表すものか、原資産に直接紐づくものかを区別します。同時に、トークン価格が長期的に原資産株価へ収束できるかどうかを左右する重要な要素でもあります。

5.2 株式トークンが創出するビジネス機会

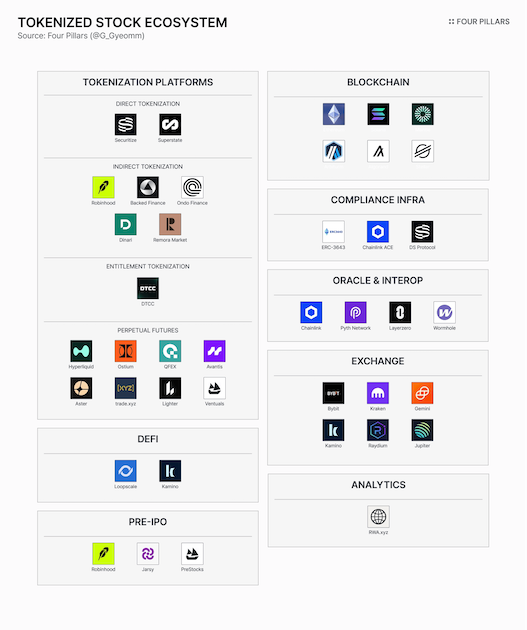

株式トークンのライフサイクルを分解することで、どのような新規ビジネスが生まれ得るかが見えてきます。株式トークンが新たな資産クラスとして市場を流通する中で、新たな摩擦点が出現し、それに伴い従来は存在しなかったステークホルダーが登場します。以下のセクションでは、株式トークン市場を構成する主要セクターとして、ブロックチェーン、トークン化プラットフォーム、コンプライアンスインフラ、オラクル、DeFiに焦点を当てます。各分野の主要プレイヤーと現在の状況を概観します。

5.2.1 ブロックチェーン

株式のトークン化において、ブロックチェーンは所有権移転を最終的に確定するための最も根本的なインフラです。従来、ブロックチェーンの選択に関する議論は、トランザクション処理能力、ブロックファイナリティ(取引確定性)、開発者向けツールなど技術的な考慮事項が中心でした。しかし、株式トークンにおいては規制準拠が最優先の考慮事項となります。その結果、ブロックチェーンが規制要件をプログラマティック(自動的)に執行できるかどうかに注目が集まっています。

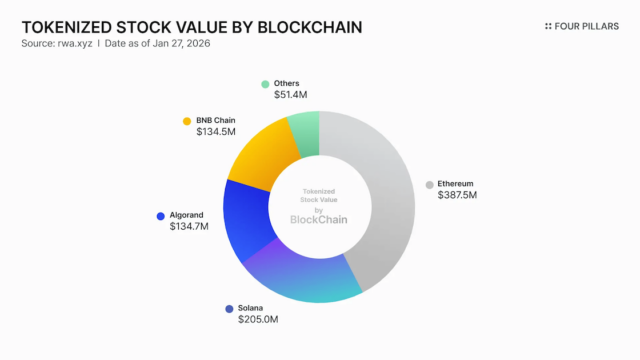

株式トークンの発行量ベースで市場シェアを測定すると、Ethereumが依然として首位であり、Solana、Algorand、Stellarがそれに続きます。Ethereumは、ダウンタイムリスクが最も低いブロックチェーンとして広く認知されており、BlackRockのBUILDをはじめとする複数のRWA(Real World Assets:現実資産)発行を通じて、機関投資家からの強固な実績を築いています。Solanaは、より柔軟な取引志向の商品を中心に株式トークンのエコシステムを発展させてきました。リテール(個人投資家)の取引が活発なチェーンには、Backed FinanceやOndoが発行する株式トークンが集まり、流動性と取引の柔軟性が重視されています。AlgorandとStellarは、他のセグメントでは比較的利用が少ないものの、規制準拠能力の面で株式トークン化において際立った存在です。両チェーンとも、追加のミドルウェアを必要とせず、移転制限、許可管理、資産回収といった機能をプロトコルレベルでネイティブにサポートしています。

実際に、WisdomTreeはAlgorand上で株式ポートフォリオを含む合計2,000万ドル規模の5本のミューチュアルファンドを発行しています。Securitizeも、約1億5,000万ドル規模のEXOD株式トークンの発行チェーンとしてAlgorandを選択しました。Stellarでは、発行者、ディストリビューター、保有者の役割をチェーンレベルで分離できます。Stellar上で資産が発行された後、ユーザーが当該資産を保有するには発行者とのトラストライン(信頼関係)を確立する必要があり 、発行者はそのトラストラインを承認または拒否できます。この構造に移転制限、認可要件、取消可能性、クローバック(資産回収)などの機能を組み合わせることで、Stellarは株式トークンに必要なコントロール面を実装できます。Algorandは、コンプライアンス機能をトークンそのものに組み込んでいます。そのトークン規格であるASA(Algorand Standard Asset)では、発行者が資産作成時にマネージャー、凍結、クローバック、リザーブの各アドレスをプログラマティックに定義できます。

5.2.2 トークン化プラットフォーム

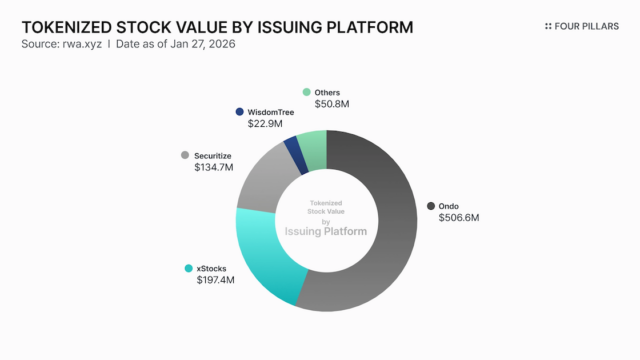

トークン化された米国債の発行総額は約93億ドルに達しているのに対し、株式トークンの累計発行額は約9億ドルにとどまり 、10倍以上の差があります。しかし、伝統的な市場規模の観点から見ると、この関係は逆転します。米国株式市場の時価総額は約68兆ドルと推定される一方 、米国債の残高は約30兆ドルです 。グローバルベースでは、株式市場は国債市場のおよそ2倍の規模を持ちます。この観点からすれば、株式トークン化のアドレサブルマーケット(獲得可能な市場規模)は、トークン化された米国債のそれを大幅に上回ります。

こうした背景の下、トークン化プラットフォームは最も注目すべきプレイヤーとして浮上しています。市場シェアは累計発行額で近似できますが、市場は依然として極めて初期段階にあり、断定的な比較は時期尚早です。Securitizeがこれまでに発行した株式トークンはExodus Movement Inc.(EXOD) の1銘柄のみであり、Backed FinanceとOndoが取引所やDeFiに統合されてからまだ6カ月にも満たないです。

今後、市場シェアは発行量だけでは決まらないと考えられます。各プラットフォームは法的所有権の構造やコンプライアンス要件が異なるトークン化モデルを採用しており、ターゲットとなる投資家層と獲得可能な市場は大きく異なります。

- Backed Finance

Backed FinanceのxStocksは取引場所に制限がありません。発行者と直接連携して株式をトークン化するのではなく、Backedが公開市場で株式を購入し、それを原資産として参照する株式トークンを発行する構造を採ります。この構造により、Backed Financeは需要の高い銘柄をより柔軟に流通市場へ供給できます。実際に、xStocksの発行はTSLAx、CRCLx、NVDAxなど人気銘柄に集中しています。さらに、Backed FinanceとOndoの2025年7月〜10月の取引データを分析すると、全取引の78%が100ドル未満でした 。このことは、間接的なトークン化モデルが、少額株式取引に対するリテール需要の取り込みに効果的であることを示唆しています。

- Securitize

Securitizeのような直接的トークン化モデルは、米国証券法の下で発行、取引、償還のエンドツーエンドの枠組みを提供します。法的所有権は完全に保持されますが、上場株式を自由にトークン化して取引できる間接モデルと比較すると柔軟性は劣ります。それでもなお、規制への整合性はますます決定的な要素となる可能性が高いです。最近のClarity Act(クラリティ法)を巡る議論は、デジタル資産を有価証券、コモディティ、その他のカテゴリーに明確に分類し、適用される規制体制を定義しようとする動きの加速を反映しています。同法が成立した場合、株式トークンは原資産の性質に基づき、ほぼ確実に有価証券に分類されます。この文脈において、規制準拠は任意の選択肢にとどまらなくなる可能性が高いです。

5.2.3 コンプライアンスインフラ

株式トークンにおける投資家の適格性チェックは、通常、発行時・償還時、あるいは独自のATS環境内でのみ機能します。株式トークンがオンチェーンで取引されたり担保として利用されたりする段階では、ウォレットベースのベアラー型(無記名型)移転を基本とする環境に入ります。その結果、参加者が適格な投資家であるか、取引が許可された法域内で行われているかをコントロールすることが中心的な課題となります。この課題に対応するため、さまざまなコンプライアンスインフラが登場しています。

- Chainlink ACE(Automated Compliance Engine:自動コンプライアンスエンジン)

ChainlinkのACEは、トークン化された資産が規制要件を満たしながらオンチェーンで流通できるよう設計されています。その目標は、投資家の適格性、法域の制約、AML(マネーロンダリング対策)/KYC(本人確認)要件の検証を標準化し、チェーンやアプリケーションをまたいで相互運用可能にすることです。ACEの中核コンポーネントであるCCID(Cross-Chain Identity:クロスチェーンID)は、投資家の資格情報を表すクロスチェーンのIDフレームワークです。KYC、AML、適格認定ステータスなどオフチェーンで検証された情報は、公開データとしてではなく暗号化されたプルーフ(証明)としてオンチェーンに保存されます。もう一つの構成要素であるCCT(Cross-Chain Token Compliance Extension:クロスチェーン・トークン・コンプライアンス拡張)は、ERC-20やERC-3643などのトークン規格にコンプライアンスロジックを付加するモジュール型レイヤーです。

- ERC-3643:T-REX Protocol(許可型トークン規格)

ERC-3643は、RWAトークン化のために設計されたEthereumベースの規格です。ERC-20を拡張し、本人確認、KYC/AMLステータス、投資家適格性、法域アクセスを制御する許可機能を備えます。ERC-3643トークンは、発行時にONCHAINEDと呼ばれるオンチェーンの本人情報登録簿と統合されます。この登録簿は、KYCステータスや法域などの検証済み属性を、個人データを保存することなくウォレットアドレスにマッピングします。発行、移転、担保化を含むすべてのトークン操作は、ONCHAINED登録簿にリアルタイムで照会されます。発行者は、保有上限、移転制限、国別ブロック、ロックアップ期間などのポリシーを柔軟に定義できます。

- Securitize DS Protocol

Securitizeの DS Protocolは、BlackRockのBUILDの流通を既にサポートしている独自のコンプライアンスインフラです。Chainlink ACEやERC-3643と同様に、ERC-20トークンにトークンレベルでのコンプライアンスチェックを強制する機能が付きますが、対象はSecuritizeが発行する有価証券に限定されます。DS Protocolは、トークンの移転を許可する前に、投資家の適格性、移転上限、規制準拠を検証します。また、ベスティング条件(権利確定条件)や強制回収といった、有価証券に必要な機能もサポートします。

5.2.4 オラクルと相互運用性

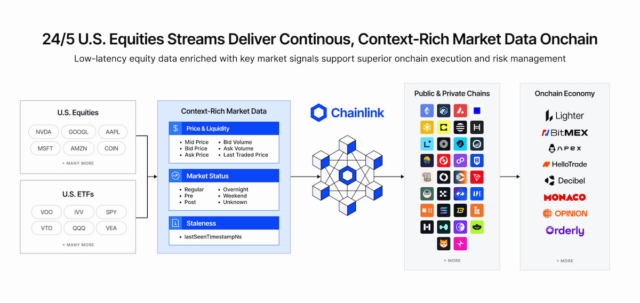

Nasdaqは2023年に米国市場データ収入として6億ドル超を計上し 、NYSEの親会社であるICE(Intercontinental Exchange)は同年、市場データおよびコネクティビティサービスから14億ドルの収益を上げました。 市場データは伝統的な株式市場において長らく中核的なビジネスです。暗号資産の分野では、オラクル提供者は当初、オフチェーンの取引所価格をオンチェーンに中継することに注力していました。RWAの台頭に伴い、その範囲は米国債ファンドのリアルタイム純資産価値更新や貴金属のスポット価格の配信にまで拡大しました。株式トークン化の規模が拡大するにつれ、オラクルは単なる価格の中継者から、市場の取引時間、流動性状況、時間外ステータスといった取引も含めて供給するデータベンダーへと進化しつつあります。

- Chainlink

(出展:Chainlink )

ChainlinkのData Streamsは、少なくとも3社以上の伝統的金融データベンダーから価格を集約します。統合テープやBloombergなどのベンダーからのオフチェーン価格が検証され、安全にオンチェーンへ配信されます。価格に加え、Chainlinkは株式トークンの取引に必要なメタデータも提供しています。具体的には、スマートコントラクトが市場の開場・閉場・低信頼性状態を検知できるロジックが含まれます。

Pyth Network:Pyth Networkは、金融機関や取引所から市場データを直接取得し、仲介者を排除することで遅延を最小化しています。Revolut、AMINA Bank、Cboe Global Markets、LMAXをはじめとする銀行、取引所、金融機関が高精度データを直接Pythに提供しています。。また、PythはSEC登録の夜間取引所であるBlue Ocean ATS との提携を通じて、夜間の米国株取引データを統合しています。これにより、通常取引時間外の株式トークンに対する、より信頼性の高い参照価格の提供が可能となっています。

5.2.5 取引所

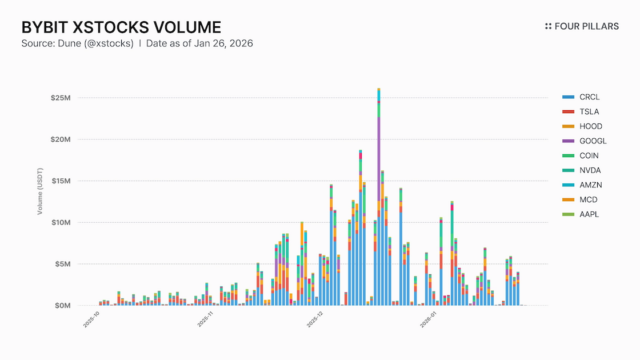

取引所は、株式トークンが取引される主要な場です。トークン化プラットフォームが発行市場として株式を組成・発行するのに対し、BybitやKrakenなどの取引所はNYSEやNasdaqに相当する流通市場として機能します。規制されたATS環境以外では、株式トークンの取引の大半がCEXで行われているのが現状です。取引所にとって、株式トークンは暗号資産ネイティブの投資家からの潜在的需要への対応であると同時に、成長ベクトルでもあります。こうした文脈の下、Bybit、Kraken、Geminiなどの取引所が株式トークンの取引サポートを開始しています。2025年12月には、KrakenがBacked Financeを買収しました。

- Bybit xStocks

Bybitは、COINx、NVDAx、AAPLxを含む10銘柄のxStocksについて24時間365日のスポット取引をサポートしています。プラットフォーム上では流通市場取引のみが可能であり、償還はKYC/AMLを完了したユーザーがBacked Financeを通じて純資産価値ベースで行います。これまでにBybit上のxStocksは累計約5億5,000万ドルの取引高を記録 しており、週末の時間外を除き安定した取引活動が見られます。

5.2.6 DeFi

オンチェーンのRWA担保型レンディング市場は急速に拡大しています。その背景の一つとして、暗号資産ネイティブの利回りの競争力低下があります。暗号資産のリターンが低下するにつれ、借入需要とLP利回りも並行して減少しました。暗号資産のマネーマーケット年率利回りが約5%、米国債利回りが約4%という状況下では、政府保証のリターンではなく暗号資産担保レンディングに参加するインセンティブは弱まっています。こうした環境の中で、RWA特化型のレンディング市場が注目を集めています。2025年8月にローンチされたAave Horizonは、6カ月で預金6億ドル、融資2億ドルに達しました。

株式トークンは、米国債に次ぐ次世代のRWA担保資産クラスとして台頭しつつあります。時間外の清算リスクを除けば、株式トークンは比較的安定したボラティリティと意味のあるアップサイドを兼ね備えており、魅力的な担保資産となり得ます。

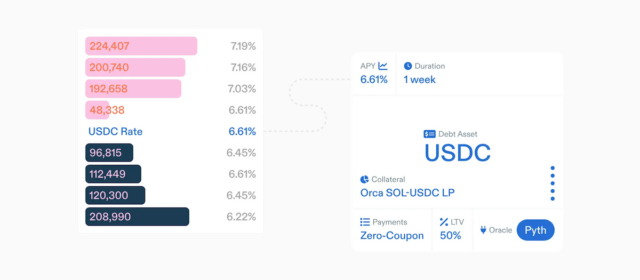

Kamino:隔離型プールレンディング:Kaminoは、Solanaベースのレンディングプロトコルであり、プール型の市場を運営しています。2025年7月、KaminoはxStocks専用のレンディングプールを開設し、SPYx、AAPLx、TSLAxなどの株式トークンを担保にステーブルコインを借り入れることを可能にしました。各資産は独立したリスクパラメータと流動性を持つ隔離型プールで運用され、一つのプールの損失が他のプールに波及することはありません。xStocksのLTVは50%未満に上限が設定されており、ETH担保で一般的に認められる70〜80%と比較して保守的な設定となっています。

Loopscale:オーダーブック型レンディング:Loopscaleは、Solanaベースのレンディングプロトコルであり、オーダーブックモデルを通じて固定金利・固定期間のローンを提供します。ローンの実行として、借り手は金額、期間、金利、担保を指定してローン注文を出すか、既存の注文とマッチングします。実行時に固定金利で資金を借り入れ、xStocksの担保が預託口座にロックされます。満期時の返済として、満期時に借り手は元本と利息を返済し、担保を引き出します。条件は実行時に確定しており、返済額は予測可能です。清算として、リアルタイムの価格オラクルが担保価値を監視し、LTVが清算閾値を超えた場合、第三者が担保と清算インセンティブと引き換えにポジションを清算できます。株式トークンのレンディングはまだ初期段階にあります。Loopscale上では、xStocksを裏付けとしたループポジションは現在、米国市場の取引時間中にのみ解消可能です。これは時間外のオラクルリスクおよび価格ギャップリスクを軽減するための設計上の判断です。

5.2.7 その他の注目動向

プレIPOトークン化:プレIPOトークン化とは、未上場企業の株式を参照するトークンを発行することを指します。Robinhoodは上場株式にとどまらず、OpenAIやSpaceXなどの非公開企業に連動するトークンの提供を開始し、これまでプライベートマーケットに限定されていた資産へのグローバル投資家の24時間365日アクセスを実現しました。これらのトークンは原資産株式の法的所有権を付与せず、償還にも対応していません。実際には、プレIPO株式トークンの大半は間接的トークン化に依拠しており、SPVが株式を保有し、対応するトークンを発行する仕組みです。OpenAI自身が、Robinhoodのトークン化されたオファリングに関して「いかなる株式譲渡にも関与しておらず、承認もしていない」 と明言しており、このモデルに残る所有権と同意に関する未解決の問題を浮き彫りにしています。

オンチェーンIPO:Superstate DIP(Direct Issuance Program:直接発行プログラム):SuperstateのDIPは、SECに登録された上場企業がオンチェーンで新株を直接発行できる規制準拠可能なプラットフォームです。企業はリアルタイムの市場価格に基づき発行条件を設定し、投資家は発行者から直接株式を購入します。流通市場での取引はホワイトリスト登録済みウォレットに限定されます。Superstateのオンチェーン・トランスファーエージェントシステムであるOpening Bellは、発行時に株主名簿を更新します。発行されたトークンはCUSIP識別子を持つ公式な株式として扱われ、普通株式と同等の経済的権利および議決権を有します。従来の株式公開やATM(At-The-Market)プログラムとは異なり、オンチェーンIPOは引受業者や仲介者を排除することで発行コストを削減します。また、グローバル投資家に24時間365日のアクセスを提供し、新たな資本形成チャネルとなる可能性を持ちます。

5.3 総括

同じトークン化というカテゴリーに属するとはいえ、法定通貨、債券、株式は本質的に異なります。法定通貨と債券は決済、担保、利回りを中心とした利用型資産です。一方、株式は主として保有・取引される資産です。その結果、ステーブルコインや債券トークンがより広範なバリューチェーンとビジネス機会を支えるのに対し、株式トークン化が創出する新たな活動領域は比較的限定的です。

それでもなお、株式トークン化の潜在的インパクトは過小評価されるべきではありません。伝統的な株式市場は構造的に非効率であり、トークン化はその非効率を解消する強力なツールとなり得ます。また、これまでリテール投資家にとってアクセス不可能であった株式ベースの金融活動を開放する可能性も秘めています。

この移行は容易ではありません。流動性管理、価格発見、規制との整合性は依然として未解決の課題です。しかし、これらの課題を乗り越えることができれば、株式トークン化は実験段階を超え、持続的な普及フェーズへと移行する可能性があります。

6. トークン化株式、不可避の未来

歴史的に見て、金融は常にアクセス性を向上させる方向に進化してきました。金融の発展とは、より多くの人々が、より幅広い資産を対象に、より多様な活動に従事できるようにすることを意味します。この観点から、ブロックチェーンは既存の金融システムの非効率性と分断を解消し、最終的には次世代金融インフラとして台頭しうるシステムです。

人類は現在、金融史における重要な転換点に立っています。法定通貨は既にステーブルコインという形で大規模にトークン化されており、債券や株式といった証券のトークン化も急速に進展しています。しかし、金融インフラが根本的に再編されつつある過渡期にあるため、複雑な権利構造を持つ株式のトークン化手法はまだ標準化されておらず、様々な形態で試行されています。

同じ法令に関して、CoinbaseのCEOであるBrian Armstrong氏がトークン化株式を事実上禁止するものと主張する一方で、SecuritizeとSuperstateはトークン化株式に規制上の明確性を提供するものと評価しているという事実は、トークン化株式市場がいかに初期段階にあるかを明確に示しています。

トークン化株式は不可避の潮流です。より効率的な株式取引を実現するためには、インフラ、規制、産業全体にわたる幅広い参加者間での緊密な協力が不可欠です。

この視点に立ち、本レポートではトークン化株式の主要な実装手法、エコシステム全体の状況、グローバルな規制環境、そしてそこから生じるビジネス機会を検証してきました。

複雑かつ急速に進化するトークン化株式エコシステムの中で、本レポートが読者にとって有用な指針となることを願っています。

参考文献

- A Global Market Without Borders: Unlocking the Largest US Equities – Blog – Pyth Network. (2025). Pyth.network. https://www.pyth.network/blog/a-global-market-without-borders-unlocking-the-largest-us-equities

- Allman, N. (2025, December 2). Re: Ondo Finance – Roadmap for Tokenized Securities [Electronic Mail to The Honorable Paul S. Atkins].

- Armstrong, B. (2026, January 15). X (Formerly Twitter). https://x.com/brian_armstrong/status/2011545247105355865

- Blue Ocean ATS Joins Pyth Network: Institutional Overnight Hours US Equity Data – Blog – Pyth Network. (2025). Pyth.network. https://www.pyth.network/blog/blue-ocean-ats-joins-pyth-network-institutional-overnight-hours-us-equity-data

- Chainlink. (2025). Tokenized Stocks & Equities Explained. Chain.link. https://chain.link/education-hub/tokenized-stocks-equities-explained

- Chainlink. (2026, January 20). Chainlink Launches 24/5 U.S. Equities Streams. Chainlink Blog. https://blog.chain.link/chainlink-24-5-us-equities-streams/

- Companies Market Cap. (2025). Companies Ranked by Market Cap. CompaniesMarketcap.com. https://companiesmarketcap.com/

- Cong, L. W., Landsman, W. R., Rabetti, D., Zhang, C., & Zhao, W. (2025). Tokenized Stocks. https://doi.org/10.2139/ssrn.5937314

- Domingo, C. (2025, October 3). Re: Securitize’s Compliant, Issuer-Sponsored Security Tokenization Model [Electronic Mail to The Honorable Paul S. Atkins].

- Federal Debt and the Debt Limit in 2025. (2025). Congress.gov. https://www.congress.gov/crs-product/IN12045

- Four Pillars. (n.d.). The Infrastructure of Tokenized Securities: How Securitize Powers the RWA Market.

- Guidelines for Virtual Asset Trading Platform Operators. (2023). https://www.sfc.hk/-/media/EN/assets/components/codes/files-current/web/guidelines/Guidelines-for-Virtual-Asset-Trading-Platform-Operators/Guidelines-for-Virtual-Asset-Trading-Platform-Operators.pdf

- 한서희. (2023). 디지털자산의 자본시장법상 규제에 관한 연구. Snu.ac.kr. https://doi.org/000000178174

- Hashed Open Research, & Four Pillars. (n.d.). 온체인 금융 인프라: RWA와 스테이블코인이 바꾸는 금융 질서.

- ICE: Company Profile, Ownership & M&A Activity | Mergr. (2024). Mergr.com. https://mergr.com/company/intercontinental-exchange

- Loopscale. (2026). Loopscale Documentation. Loopscale.com. https://docs.loopscale.com/introduction/overview

- Nasdaq, Inc. (2024). Nasdaq Reports Fourth Quarter and Full Year 2023 Results. https://ir.nasdaq.com/node/107041/pdf

- Report on the DLT Pilot Regime On the Call for Evidence on the DLT Pilot Regime and compensatory measures on supervisory data. (n.d.). https://www.esma.europa.eu/sites/default/files/library/esma70-460-111_report_on_the_dlt_pilot_regime.pdf

- Reynolds, S. (2025, July 2). Crypto AI News: OpenAI Warns That Tokenized Equity Sale on Robinhood Is Unauthorized. Coindesk.com; CoinDesk.

- RWA.xyz. (2026a). RWA.xyz. https://app.rwa.xyz/platforms/securitize

- RWA.xyz. (2026b). RWA.xyz. https://app.rwa.xyz/assets/EXOD

- RWA.xyz | Analytics on Real-World Assets. (n.d.). App.rwa.xyz. https://app.rwa.xyz/

- RWA.xyz | Stablecoins. (2025). RWA.xyz. https://app.rwa.xyz/stablecoins

- RWA.xyz | Tokenized Public Stocks. (2025). RWA.xyz. https://app.rwa.xyz/stocks

- RWA.xyz | Tokenized U.S. Treasuries. (2025). RWA.xyz. https://app.rwa.xyz/treasuries

- SEC Approves DTCC Blockchain Tokenization: Industry Milestone | DTCC. (2025). Dtcc.com. https://www.dtcc.com/dtcc-connection/articles/2025/december/15/sec-grants-dtcc-no-action-letter-on-blockchain-tokenization-initiative

- SEC.gov | Division of Trading and Markets: Frequently Asked Questions Relating to Crypto Asset Activities and Distributed Ledger Technology. (2025). Sec.gov.

- SEC.gov | Statement on Tokenized Securities. (2026, January 28). Sec.gov. https://www.sec.gov/newsroom/speeches-statements/corp-fin-statement-tokenized-securities-012826

- Securitize. (2026). Securitize.io. https://securitize.io/learn/press/FG-Nexus-and-Securitize-Enter-into-Agreement-to-Natively-Tokenize-FG-Nexus-Public-Shares-on-Ethereum

- Superstate – Issuers. (2025). Superstate.com. https://superstate.com/issuers

- Total Market Value of the U.S. Stock Market. (2025, October 14). Siblis Research. https://siblisresearch.com/data/us-stock-market-value/

- Verify Trustlines | Stellar Docs. (2025, December 19). Stellar.org. https://developers.stellar.org/docs/build/guides/basics/verify-trustlines

- xStocks – Bybit volume | Dune. (2026). Dune.com. https://dune.com/queries/5414707/8842549

- Yuminaga, Y. (2026, January 16). The Hidden Dangers & Costs of Tokenized Assets. X (Formerly Twitter). https://x.com/ballsyalchemist/status/2011829121429471349

- (2026, January 7). X (Formerly Twitter). https://x.com/aave/status/2008891532074455062