WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

Key Takeaways(要点)

- MoneyXは、アジアの金融・フィンテック業界を代表するカンファレンスであり、JPYC、Progmat、テレビ東京、SBIグループ、CoinPostによって共同で開催され、デジタル資産、ステーブルコイン、決済インフラ、規制環境など、次世代の金融エコシステムを形作る重要なテーマについて議論する場となりました。

- Four Pillarsは本イベントにリサーチパートナーとして独占的に参加しており、本記事ではセッションの概要に加え、現地で得られた日本市場に関するさまざまなインサイトを共有することを目的としています。

- グローバル市場における一般的な認識とは異なり、日本はオンチェーン金融への移行に対して比較的オープンな市場の一つと見られます。コンプライアンスを重視したアプローチや、内部化(インターナライゼーション)戦略、さらにCBDC・預金トークン・ステーブルコインの共存モデルは、他国にとっても参考となり得る示唆を提供しています。

1. MoneyX:アジアを代表するWeb3カンファレンス

MoneyXは、アジアの金融・フィンテック業界を象徴するカンファレンスであり、デジタル資産、ステーブルコイン、決済インフラ、規制環境など、次世代の金融エコシステムを形成する重要なテーマについて議論が行われる場です。とりわけ日本は、2023年の改正資金決済法の施行を通じて、ステーブルコインの法的定義や発行・流通の枠組みを明確化し、グローバルにおける規制議論の中でも重要なベンチマークを提示してきたと言えます。

日本のステーブルコイン産業の中心には、SBIグループ、JPYC、CoinPost、Progmatといった主要プレイヤーが位置しており、これらの企業が共同でMoneyXを主催しています。本イベントには、日本の大手金融機関、フィンテック企業、ブロックチェーンプロジェクト、規制当局の関係者など約1500名が参加し、ステーブルコインの制度的導入や実用化に向けたユースケースについて、活発かつ踏み込んだ議論が交わされました。

Four Pillarsは、本イベントにおいて独占的なリサーチパートナーとして参加し、日本のステーブルコイン市場を多角的に分析した独自のリサーチレポートを作成・公開しました。同レポートでは、日本市場の現状と成長性、主要な発行体およびインフラ事業者の分析、資金決済法に基づく規制枠組みの整理、グローバル市場との比較、そして今後の展望について包括的に取り上げています。

また、イベント当日にはFour Pillarsは会場内にブースを出展し、日本の金融機関や業界関係者と市場環境や今後の展望について意見交換を行いました。本記事では、当日のセッション内容と、日本市場から得られる主要なインサイトについて紹介します。

2. セッション

【基調講演①】開幕の挨拶

登壇者:片山さつき(財務大臣)

概要

本基調講演は、ステーブルコインやトークン化預金が単なる「より速く・より安く」という価値にとどまらず、実体経済の産業プロセスと接続するインフラへと進化していく必要がある、という問題意識を出発点としています。この前提のもとで、こうした転換を実現するための制度設計や具体的なユースケースについて議論が展開されています。

片山財務大臣は、ビデオメッセージにて基調講演を行い、米国ではデジタル金融分野における主導権強化の一環として、ステーブルコインに関する連邦レベルの規制枠組みの整備が進められていることに言及し、トークン化預金についても、大手商業銀行を中心に急速に普及が進んでいると説明しました。

これに対し、日本はすでに暗号資産およびステーブルコインに関する規制整備において先行しています。その成果として、昨年10月には円建てステーブルコイン(JPYC)が発行され、約3か月で累計発行額が10億円を突破したこと、さらに11月には三大メガバンクによる共同発行の実証実験(PoC)が発表されたことが紹介されました。

また、ステーブルコインやトークン化預金の本質的な価値について、単なる決済スピードの向上やコスト削減といった側面にとどまらない点を強調しました。具体的には、貿易金融においては物流・通関・決済データをオンチェーンで連携させること、証券決済においては権利移転と資金決済を同期させることにより、業務プロセス全体(エンドツーエンド)の高度化を実現するユースケースが提示されました。

さらに、金融庁のPIP(プロジェクト支援プログラム)を通じた実証実験の支援に加え、今夏には暗号資産およびステーブルコインに特化した新たな組織を設立し、デジタル金融資産に関する制度基盤の強化を進めていく方針が示されました。

最後にモデレーターより、MoneyXは「通貨の進化」を共通テーマとし、技術革新、制度設計、ガバナンス、リスク、社会実装といった多面的な観点から議論を行う場である旨が説明され、セッションの幕が開かれました。

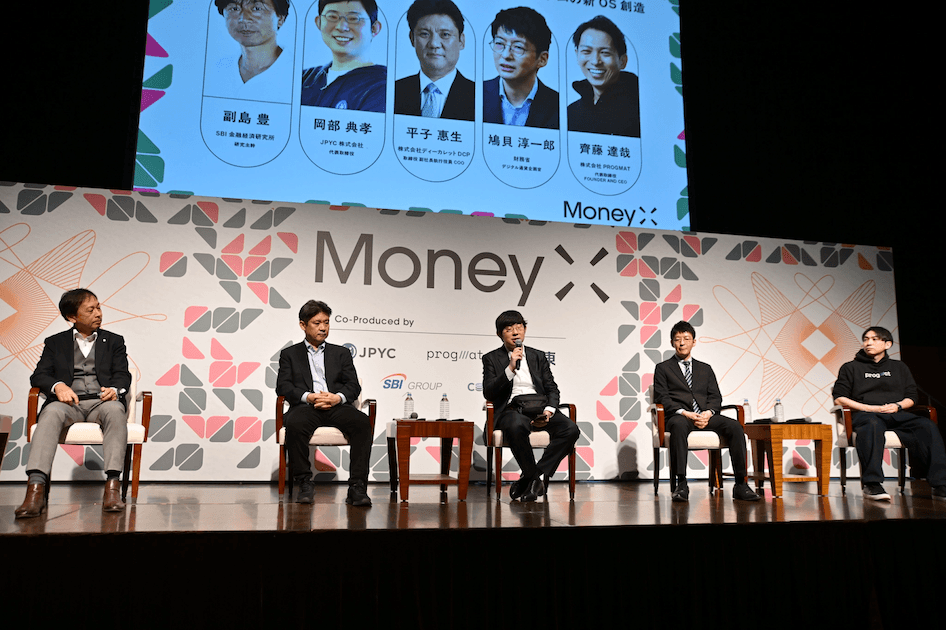

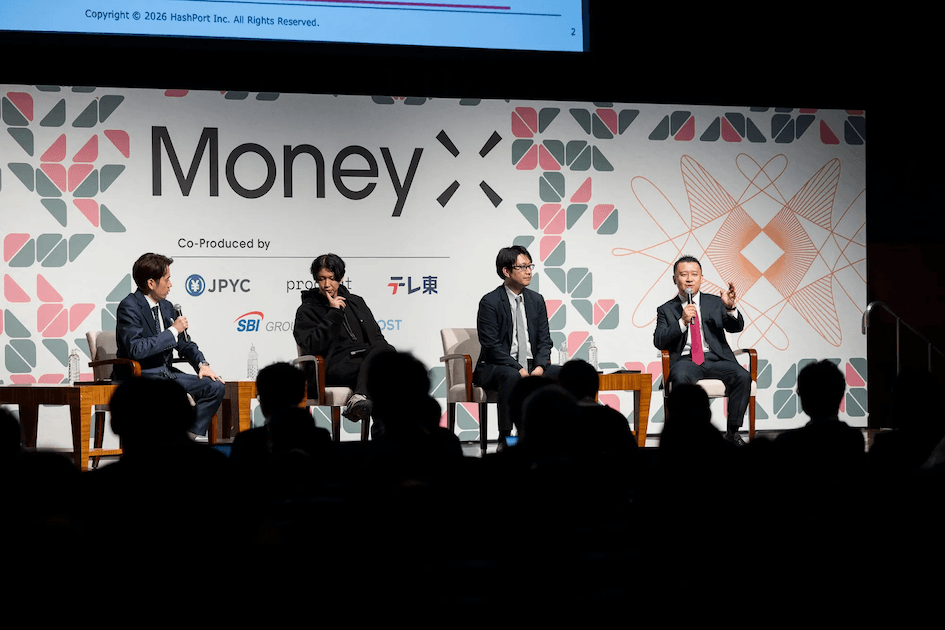

【セッション①】Connected Money Paradigm:SC・トークン化預金・CBDCが共鳴する社会経済システムの新OS創造

パネリスト:平子惠生(DeCurret DCP)、鳩貝淳一郎(財務省)、齊藤達哉(Progmat)、岡部典孝(JPYC)

モデレーター:副島豊(SBI金融経済研究所)

概要

本セッションは、ステーブルコイン、トークン化預金、CBDCがそれぞれ異なる役割を担いながらも、単一のシステムとして接続されるべきであるという前提に立ち、その接続性を実現するための標準設計やガバナンスを「誰が、どのように担うのか」を中心に議論が行われました。

モデレーターの副島氏(SBI金融経済研究所)は冒頭、「どのマネーが他を代替するかではなく、異なるマネー同士がどのように接続されるか、最終決済はどこで行われるか、そして責任の所在をどう整理するか」が本質的な論点であると提示しました。そのうえで、公共部門はアクセシビリティ、規制、相互運用性、決済の最終性といった基盤を整備しつつ、民間のイノベーションを促進する役割を担うべきだと指摘しました。

財務省の鳩貝氏は、公共セクターの役割についてさらに踏み込み、イノベーションは民間が主導する一方で、相互運用性やアクセス性を担保する基盤は公共部門が構築すべきであると説明しました。また、採算性の観点から民間だけではカバーしきれない決済アクセスの空白領域を補完する重要性も強調しました。

DeCurret DCPの平子氏は、特に相互運用性の重要性に焦点を当てました。トークン化預金であるDCJPYは、企業決済における煩雑な業務(ログイン、二要素認証、手動確認、ERP連携など)をオンチェーンで自動化することを目的としています。同氏は、企業決済・清算において重要なのは「どのトークンを使うか」ではなく、CBDC、トークン化預金、ステーブルコインが単一のシステム内で安全に移動し、あらかじめ定義されたルールに基づいて相互交換され、必要に応じて既存の法定通貨レールへと還元できる接続性であると強調しました。

一方、業界側の視点として、JPYCの岡部氏は、日本初の認可型円建てステーブルコインであるJPYCについて紹介しました。発行から約4か月で累計発行額は13〜14億円に達し、約8.1万人の保有者を持ち、1人あたりの平均保有額は約11万円であると説明しました。また、デジタルマネーの利用主体は必ずしも人間に限られず、今後はAIエージェントやロボットが経済活動に参加する可能性にも言及し、プログラムから直接利用可能なパブリックチェーン上のプログラマブルマネーの必要性を指摘しました。

Progmatの齊藤氏は、トークン化預金やステーブルコインを実際の金融システムで活用するためには、単なるトークン発行にとどまらず、発行・管理・償還までを包括する標準化されたインフラが不可欠であると述べました。また、機関投資家レベルのコンプライアンス要件(権限管理、送金制限、記録管理・監査対応)を満たすためには、個別サービスの機能としてではなく、インフラレイヤーに組み込まれた構造として設計する必要があると強調しました。その上で、こうした基盤の上に企業決済、決済自動化、プログラマブルファイナンスといったユースケースが現実的に拡張していくとの展望が示されました。

Erenのコメント

本セッションから浮かび上がるコンセンサスは、日本のデジタルマネーエコシステムが単一の通貨形態に収斂するのではなく、複数のデジタル通貨が共存する構造へと向かっているという点です。CBDC、トークン化預金、ステーブルコインがそれぞれ異なるレイヤーで役割を担う前提のもと、日本市場が取り組んでいるのは、これら本質的に分断されたマネーを単一のオペレーティングシステムとして統合することにあります。

このマルチマネー構造は、市場が自然発生的に生み出したものではなく、制度設計の結果です。日本では2023年6月の資金決済法改正により、「電子決済手段(EPI)」という新たな法的区分が創設され、ステーブルコインの規制枠組みが早期に整備されました。その特徴は、発行主体を銀行型(預金型)、信託型、資金移動業型の3類型に分けつつ、いずれにも100%の円資産裏付けを求めている点にあります。

その後、2025年3月には信託型に限り、残存期間3か月以内の国債への最大50%までの運用が認められるなど一部緩和が行われましたが、100%裏付けの原則自体は維持されています。

このような制度のもと、日本のデジタルマネーは単一の発行モデルではなく、異なる金融主体がそれぞれの規制枠組みの中で発行し、役割を分担する構造からスタートしています。その結果、設計上、分断が内在する構造となっており、セッション内でも「デジタルアイランド」や「ウォールドガーデン」といった表現が繰り返し用いられ、分断のリスクが指摘されました。

この課題認識は業界全体で共有されており、各経済主体の役割や立ち位置をどのように調整するかが議論の中心となりました。実際、本セッションのパネル構成もそれを反映しており、金融政策研究機関(SBI金融経済研究所)、政府(財務省)、トークン化預金インフラ(DeCurret DCP)、ステーブルコイン発行体(JPYC)、トークン化インフラ企業(Progmat)が一堂に会しています。

同時に、これは日本市場が自国の産業構造に適した形で、着実に議論を進めていることも示唆しています。すなわち、「誰が発行するのか」「どのトークンが標準となるのか」といった段階から、「異なるデジタル通貨とインフラをいかに接続するか」という段階へと、議論の重心が移行している現状を示しています。

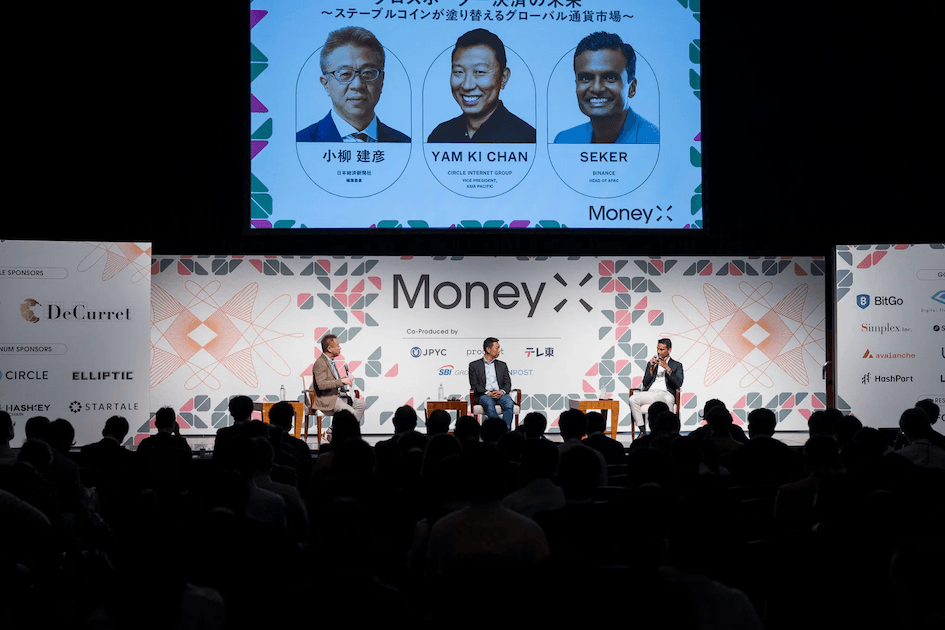

【セッション②】クロスボーダー決済の未来〜ステーブルコインが塗り替えるグローバル通貨市場〜

パネリスト:Yam Ki Chan(Circle)、Seker(Binance)

モデレーター:小柳健彦(日本経済新聞社)

概要

モデレーターの小柳氏は、冒頭で議論の前提となる数値を提示しました。米国のGenius Act成立後、ステーブルコインの時価総額は3,000億ドルを超えた一方で、その99%はドル建てであり、実体経済における取引は総取引量のわずか0.02%にとどまっています。問われるべきは市場の成長そのものではなく、「真にマルチ通貨体制が形成されつつあるのか」という点であると問題提起がなされました。

CircleのChan氏は、同社がステーブルコイン発行にとどまらず、フルスタックのインフラ企業へと進化している点を説明しました。USDCの流通量は約750億ドルに達し、2023年第4四半期にはオンチェーン取引額が11兆ドルに上りました。現在のプロダクト群には、既知のバリデータとサブ秒ファイナリティを備えたレイヤー1「Arc」、24時間365日のステーブルコイン間決済を可能にする機関投資家向けFXエンジン「StableFX」、そして「Circle Payments Network」が含まれます。

同氏は現状の構造を「ステーブルコイン・サンドイッチ」と表現しました。すなわち、法定通貨からステーブルコインへ入り、決済・移転を行い、再び法定通貨へ戻るモデルです。将来的には、この両端の法定通貨部分がローカルステーブルコインに置き換わる可能性があると述べました。また、アジアにおける貿易インボイスの約75%が依然としてドル建てである点に触れ、Arcのような既知バリデータ設計は金融規制当局の要件を満たすためのものであると説明しました。

これに対し、BinanceのSeker氏は、マルチ通貨化の進展に対して慎重な見方を示しました。Binanceは世界のステーブルコイン準備金の約40%を保有していますが、それでも非ドル建てステーブルコインの取引量は依然として極めて限定的であると指摘しました。ローカルステーブルコインの普及には、国内市場で十分な規模と流動性が必要であり、特に小規模経済圏においては、ドル建てステーブルコインとのオン・オフランプを整備する方が現実的であるとの見解が示されました。

Ponyoのコメント

Chan氏の発言から明らかになったのは、これは単に日本でUSDCを発行するという話ではないという点です。SBIはCircleのIPO時に5,000万ドルを出資し、2025年3月にはSBI VCトレードを通じてUSDCの取り扱いが開始されました。これは日本市場において唯一の認可済みドル建てステーブルコインであり、結果として日本は、世界第2位のステーブルコインと国内円建てステーブルコインが共存する、アジアでも特異な市場構造を持つことになりました。

今回のセッションを通じてより明確になったのは、その背後にあるインフラ戦略です。ArcとStableFXに加え、JPYCも含まれるCircle Partner Stablecoinsプログラムを通じて、Circleはドルと各地域ステーブルコイン間のオンチェーンFXレイヤーを握ろうとしていると考えられます。円は世界の為替取引量の約17%を占めており、この2通貨がコンプライアンスに準拠した形でオンチェーン化されることで、実需に裏付けられたオンチェーンFXの基盤が形成される可能性があります。もし実現するとすれば、USD/JPYがその起点となる可能性が高いでしょう。

一方で、Seker氏の懐疑的な視点も重要な示唆を与えます。MiCAの下で規制が整備されたユーロ建てステーブルコインですら採用は限定的であり、小柳氏が冒頭で指摘した「99%がドル」という現実は、非ドル建てステーブルコインが乗り越えるべき強力な流動性の引力を示しています。

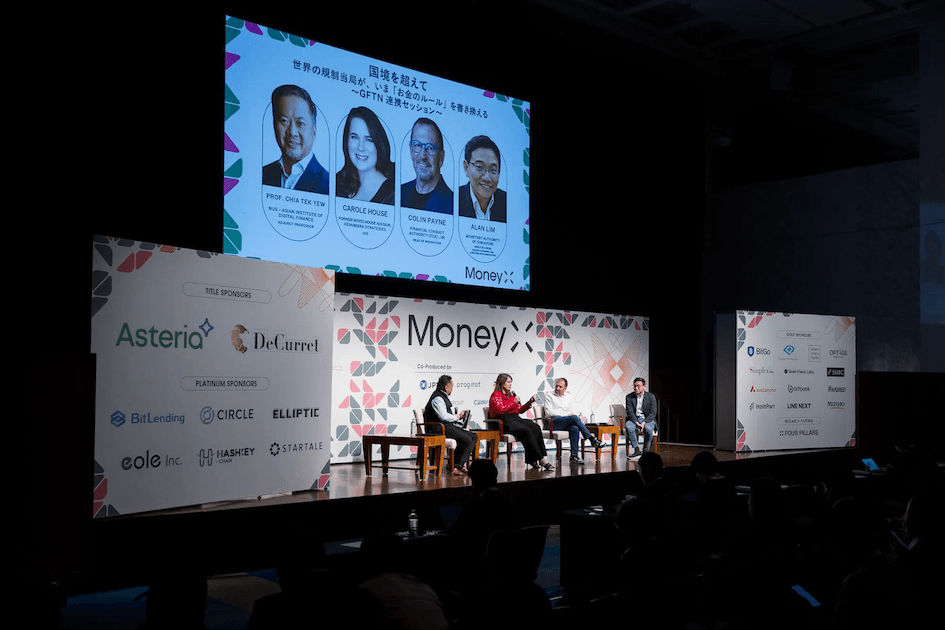

【セッション③】国境を超えて:世界の規制当局が、いま「お金のルール」を書き換える ~GFTN連携セッション~

パネリスト:Colin Payne(英国金融行動監視機構/FCA)、Alan Lim(シンガポール金融管理局/MAS)、Carole House(元ホワイトハウス顧問/Penumbra Strategies)

モデレーター:Prof. Chia Tek Yew(シンガポール国立大学・アジアデジタル金融研究所)

概要

本セッションでは、3つの規制当局、3つの法域を横断しながら議論が展開されましたが、共通して浮かび上がったのは、グローバルな規制環境が収斂ではなく「分断」に向かっているという現実です。

MASのLim氏は、シンガポールのアプローチについて、公平性(fairness)、説明責任(accountability)、透明性(transparency)といった政策原則を基盤としつつ、Mindforgeのようなコンソーシアムを通じて業界主導で実装を進めるモデルであると説明しました。その上で特に重要な論点として、ステーブルコインの取引量のうち、実体経済を支えるものがどれほどあるのか、あるいは単なる暗号資産間取引(crypto-to-crypto)に過ぎないのかを精査する必要性を指摘しました。

FCAのPayne氏は、英国における進展として、ポンド建てステーブルコインがすでにデジタル・サンドボックス上で稼働していること、そして2026年8月に暗号資産の認可ゲートウェイが開設される予定であることを明らかにしました。同氏は、これは決して「緩い規制」ではないと強調し、実際にFTXを排除した事例に言及しました。また、EUのMiCAに縛られないというブレグジット後の柔軟性を、英国の規制競争力として位置付けています。

一方、House氏は本セッションで最も鋭い批判を提示しました。米国がステーブルコインを通じてドル覇権の維持を図る一方で、同時に執行(エンフォースメント)を後退させていることは、結果として世界最大のドル建てP2P送金システムに対する監督権限を自ら手放していることになると指摘しました。また、量子コンピューティングを将来的な重大リスクとして挙げ、現在の多くの暗号資産の暗号技術は量子耐性を持たず、安全な標準への移行には5〜10年を要する可能性があるとの警鐘が鳴らされました。

Ponyoのコメント

本セッションを通じて浮き彫りになった日本の特異性は、「規制が存在すること」ではなく、「規制がすでに実際のプロダクトを生み出していること」にあります。EUにはMiCAがあり、香港にはサンドボックスがあり、英国も認可ゲートウェイを開設しようとしていますが、日本ではすでに制度が市場実装に結びついています。

資金決済法(PSA)の改正により、法定通貨連動型ステーブルコインは「電子決済手段(EPI)」として分類され、円預金や国債による100%裏付け、および分別管理を前提としたライセンス制度が導入されました。アルゴリズム型や無担保型のトークンは認められていません。

さらに本セッションでは直接触れられませんでしたが、日本の規制設計において重要なのは、暗号資産をPSAから金融商品取引法(FIEA)へ移行させつつ、ステーブルコインは引き続きPSAの下に置くという構造的な分離です。これにより、ステーブルコインは決済手段として比較的軽い規制で扱われる一方、取引所で扱われるトークンには投資家保護を重視した厳格な規制が適用されます。この設計は、ステーブルコイン発行体に過度な証券規制の負担を課さない点で重要です。

House氏の指摘する「執行の後退」という矛盾は、日本のアプローチを別の角度から裏付けるものでもあります。金融庁が2026年1月に示した準備資産に関するコンサルテーション(外国債券は信用格付け1〜2+かつ発行残高100兆円以上が要件)からも分かる通り、日本の規制当局は極めて慎重かつ段階的に制度設計を進めています。

日本が選択したのは、スピードよりも確実性を重視したアプローチです。その結果、JPYC、Progmatを通じたメガバンク、SBI経由のCircleといったプレイヤーが、同一のライセンス環境のもとで競争する構造が形成されています。この「慎重さ」が競争優位となるのか、それとも機会損失につながるのかは、英国やシンガポールの動向次第と言えるでしょう。特に、Payne氏が言及した2026年8月の認可ゲートウェイの進展は注視すべきポイントです。

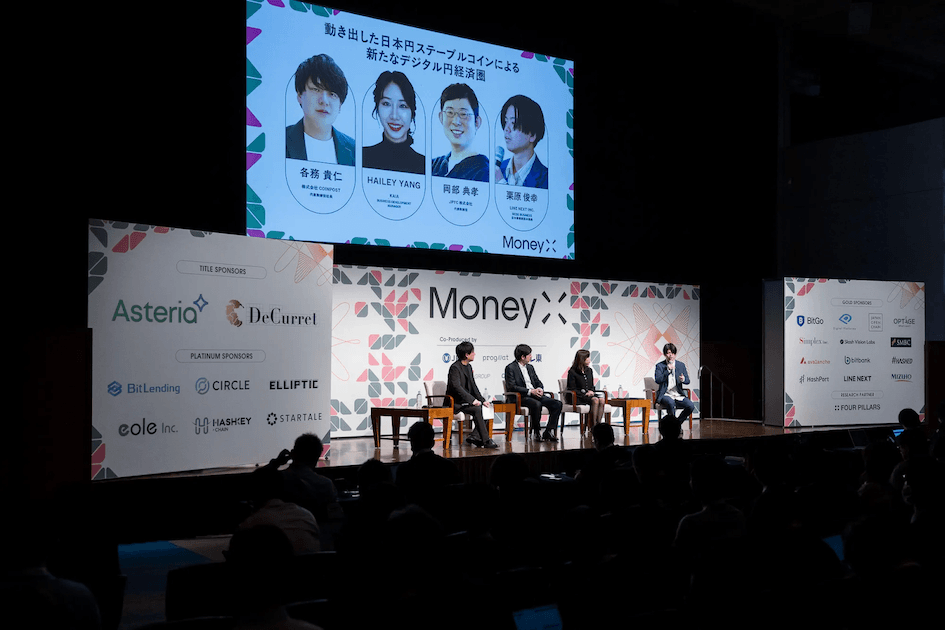

【セッション④】動き出した日本円ステーブルコインによる新たなデジタル円経済圏

パネリスト:岡部典孝(JPYC)、Hailey Yang(Kaia)、栗原俊幸(LINE NEXT)

モデレーター:各務貴仁(CoinPost)

概要

本セッションのハイライトは、LINE NEXTがJPYCを主要ステーブルコインとして統合したWeb3ウォレット「Unifi」をLINE上でローンチした点にあります。オンボーディングはゲーミフィケーションを活用した設計となっており、ミッション達成で10 JPYC、ゲームステージクリアで200 JPYCといったマイクロ報酬を付与することで、ユーザーに段階的にステーブルコインへの理解と利用を促します。その後、レンディングなどの金融ユースケースへと移行していく構造です。LINEがインストールされている環境では、ステーブルコインの利用体験自体が意識されないほどシームレスであることが目指されています。

岡部氏は、JPYCがLINEとKakaoが共同で構築するレイヤー1であるKaiaへの展開を検討していることを明らかにし、会場の注目を集めました。一般的にはBaseやArbitrumなどDeFiネイティブなチェーンへの展開が想定されていましたが、JPYCの戦略は「流動性」ではなく「ディストリビューション」を優先するものです。すなわち、数億人規模のユーザー基盤を持つメッセージングプラットフォームを通じた普及こそが、アジアにおけるマスアダプションへの最短ルートであるという考え方です。JPYCはすでにEthereum、Polygon、Avalancheに展開しており、今後はCircleのArcにもメインネットで展開予定です。Kaiaへの対応により、日本・タイ・台湾で強いLINEと韓国のKakaoを結ぶ単一の円建てステーブルコイン経済圏が形成される可能性があります。

KaiaのYang氏は、具体的な進展として、韓国のメガバンクとのステーブルコイン実証実験、インドネシアの海運資産30億円相当のトークン化、そしてステーブルコインとRWAおよびAIエージェントの融合といったビジョンを提示しました。中でも先進的な取り組みとして、AIエージェントがレストラン予約を行い、JPYCで決済まで完了させるエージェント間取引の実証実験が紹介されました。すでに一部の加盟店では、クレジットカードよりも低コストで決済できることから、JPYC支払いに対して2%の割引を提供するケースも出てきています。

Ponyoのコメント

これらの動きを数値と照らし合わせると、戦略の意図がより明確になります。JPYCは2025年8月に金融庁へ登録され、同年10月27日に発行を開始しました。ビジネスモデルはCircleに類似しており、初期は手数料を無料とし、準備資産(主に国債)からの利回りで収益を得る構造です。目標は3年以内に流通量10兆円(約650億ドル)ですが、現時点では流通量約26億円、時価総額約1,700万ドルにとどまっており、目標に対しては0.026%の水準です。直近では1,190万ドルのシリーズB調達を実施しています。

UnifiやKaiaの取り組みは、このギャップをどのように埋めるかという戦略を明確に示しています。すなわち、DeFiによる流動性拡大ではなく、すでに1億人規模のユーザーが存在するプラットフォームへの組み込みによる普及です。LINEのユーザーベースに加え、既存のポイント経済圏(Ponta → JPYC → au PAYの接続はすでに実現)やAIエージェントによるコマースは、ユーザーがステーブルコインを意識することなく利用が広がる導線となります。

一方で、メガバンクによるトラックも並行して進行しています。MUFG、SMBC、みずほはProgmatを基盤に、2026年3月のローンチを目指しており、三菱商事が初のユースケースとして、クロスボーダーの法人決済におけるブロックチェーン活用の検証を進めています。

さらに、税制改革も需要サイドを後押しする要素となります。最大55%だった暗号資産のキャピタルゲイン課税は、登録取引所に上場する約105銘柄について一律20%へ引き下げられ、3年間の損失繰越も可能となる見込みです(施行は2027〜2028年頃)。一方で、ステーキングやレンディング収益については引き続き最大55%の課税が維持されます。

総じて、日本は先進国の中でも最も完成度の高い「規制されたステーブルコインスタック」を構築しつつあります。スタートアップのスピード、機関投資家レベルの信頼性、そしてグローバル流動性が単一の法制度のもとで接続されており、その各要素は想定以上のスピードで連動し始めています。もはや規制はボトルネックではなく、むしろエコシステムを加速させる基盤へと転換しつつあると言えるでしょう。

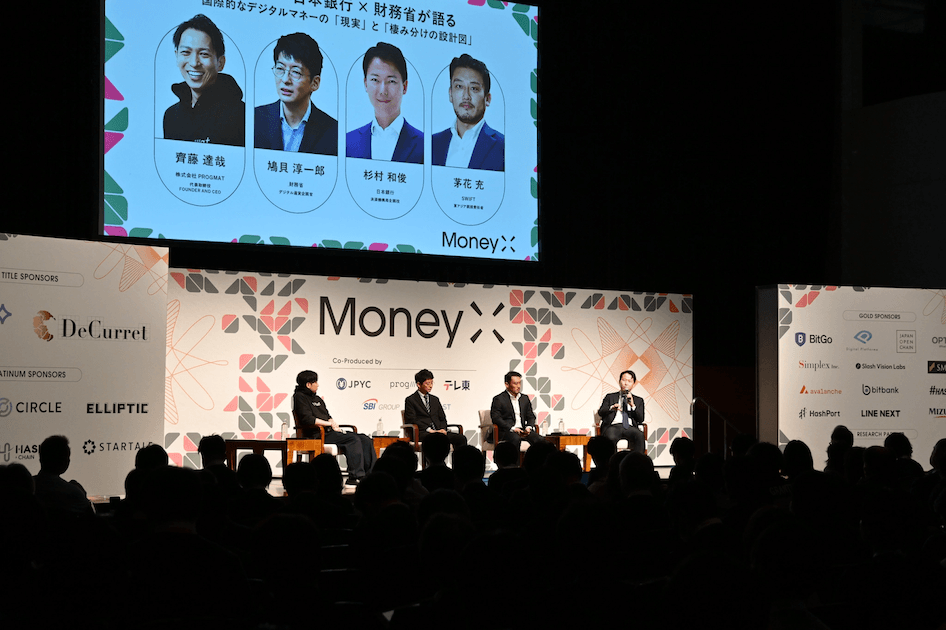

【セッション⑤】Swift×日本銀行×財務省が語る:国際的なデジタルマネーの「現実」と「棲み分けの設計図」

パネリスト:鳩貝淳一郎(財務省)、茅花充(Swift)、杉村和俊(日本銀行)

モデレーター:齊藤達哉(Progmat)

概要

本セッションでは、SWIFT、日本銀行(BOJ)、財務省がそれぞれ、デジタルマネー時代において既存インフラがどのような役割を担うのかについて、明確な立場を示しました。

SWIFTの茅花氏は、「SWIFT=遅いレガシー」という見方を否定し、クロスボーダー決済におけるボトルネックについて重要な指摘を行いました。すでに送金の75%は10分以内に受取銀行へ到達しており、問題は送信速度ではなく、受取銀行から最終的な口座入金に至る「ラストマイル」にあると説明しました。具体的には、最終的な入金処理、各国固有のAML/KYC対応、そしてタイムゾーンによる営業時間のズレが遅延の主因として挙げられています。同時に、既存のメッセージング層に加えてブロックチェーンベースの台帳を重ねる戦略を明らかにし、トークン化時代においてもSWIFTが基盤レイヤーとしての地位を維持する意思を示しました。

日本銀行の杉村氏は、中央銀行の役割を「価値移転の最終性(finality)を保証すること」と定義しました。今後のクロスボーダー決済インフラは単一の技術で決まるものではなく、「銀行間送金の高度化、即時決済システムの連携、ノンバンクの決済手段、ステーブルコインなど、複数の手段が組み合わさる形で進化する」との見解を示し、その具体例として、BIS主導の「Project Agora」を紹介しました。同プロジェクトでは、民間銀行預金と中央銀行預金を同一の共有台帳上に配置し、アトミック決済を実現する構造を採用しています。これにより、デジタル資産環境においても中央銀行が決済の最終性を担保するインフラであり続けられる可能性が示されています。

財務省の鳩貝氏は、CBDCをホールセールとリテールに分けて整理し、それぞれのユースケースと政策的意義を説明しました。ホールセールCBDCについては、トークン化資産やDLTベースの金融取引が拡大する中で、決済の最終性に対する需要が高まり、それに応じて中央銀行マネーのトークン化ニーズも増加すると指摘しました。一方、リテールCBDCについては、すでに多様な決済手段が存在する都市部ではなく、人口減少地域や金融アクセスが限定的な地域において、公的な補完的決済インフラとして機能し得るとの見解を示しました。これは、CBDCが既存の決済手段を置き換えるのではなく、複数の決済レールの中で役割分担しながら共存する未来像を示唆するものです。

Erenのコメント

本セッションに登壇した3つの主体は立場こそ異なるものの、共通しているのは「デジタルマネー時代において自らが置き換えられるのではなく、その役割を再定義し、確立しようとしている」という点です。

中でも最も積極的なのはSWIFTです。暗号資産業界では長らく「SWIFTを置き換える」という議論が続いてきましたが、SWIFT自身は異なる戦略を取っています。2025年9月には、30以上の金融機関とともにブロックチェーン台帳を既存インフラに組み込む構想を発表し、同年11月にはChainlinkのCCIPとの統合を開始、1万1,000以上の金融機関に対してブロックチェーン接続経路を開きました。その戦略は、ブロックチェーンと競合するのではなく、スタックの一部として取り込むことにあります。

日本銀行のポジショニングも、Project Agoraを通じて具体化しつつあります。現在のクロスボーダー決済では、メッセージ(支払指図)と資金移動が分離され、途中のコルレス銀行がそれぞれ独立してAML/KYCを実施するため、遅延やコストが発生しています。Agoraはこれをトークン化によって解決しようとする試みです。トークン化された商業銀行預金と中央銀行マネーを単一の台帳上に配置し、スマートコントラクトによるアトミック決済を実行することで、両者が同時に成立するか、あるいは成立しないかのいずれかとなり、従来の遅延やカウンターパーティリスクを排除します。現在、日本銀行を含む7つの中央銀行と41の民間機関が参加し、2026年1月から検証フェーズに入っており、上半期には初期レポートが公表される予定です。

また、財務省の鳩貝氏は、ホールセールCBDCの必要性をトークン化資産の拡大と結び付けて説明しました。すなわち、オンチェーンで取引される資産が増えるほど、その最終決済を保証する中央銀行マネーへの需要も増加するという構造です。この動きはすでに日本国内でも確認されています。2020年にデジタル債から始まったセキュリティトークン市場は、2025年11月時点で累計発行額が2,700億円を超え、SBI証券や大和証券など6社がDCJPYを用いたDVP決済の実証実験を開始しています。トークン化資産に対する実需が確認される中で、中央銀行による決済最終性を担保する手段としてのCBDCの位置付けも、徐々に明確になりつつあります。

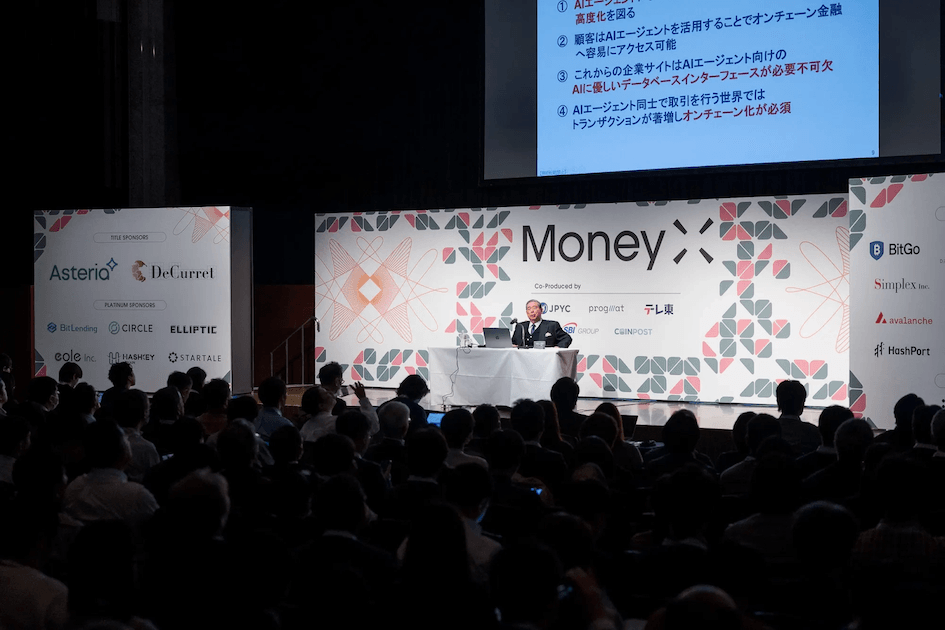

【基調講演②】SBIホールディングス 北尾吉孝氏

登壇者:北尾吉孝(SBIホールディングス)

概要

本セッションでは、オンチェーン金融がもはや実験段階を超え、既存の金融インフラを置き換え得る現実的な潮流へと移行しつつあることが強調されました。そのうえで、日本がこの流れに取り残されないためには、民間のスピードと政府主導の制度改革を並行して進める必要があるとの指摘がなされています。

北尾氏は、オンチェーン金融の進化を促す要因として、①規制・法制度の整備、②技術の進展、③伝統金融と分散型金融の融合の加速、の3点を挙げました。その一方で、日本の規制環境については依然として市場の成長を抑制しているとの厳しい見解を示しました。具体的には、ステーブルコイン発行主体の制限、外貨建てステーブルコインへの規制、税制改革の遅れ、ETFの承認遅延などを挙げ、対照的に米国ではステーブルコイン法制や市場構造法案の整備が急速に進んでいるとの指摘がなされています。また、日本にはすでに1,400万の暗号資産口座と5兆円を超える残高が存在することに触れ、「良いものであれば迅速に変えるべきだ」とのメッセージが繰り返し強調されています。

技術面については、レイヤー2の進展により取引速度や手数料の課題は概ね解消されつつあり、市場は次の段階に移行していると説明しました。その次のフェーズとして、AIエージェントがウォレットと直接連携し、チェーン抽象化や自然言語による操作が可能になる未来を提示しました。これにより、個人が仲介者を介さずにオンチェーン金融へアクセスする時代が到来すると予測しました。

米国の具体例としては、トークン化マネーマーケットファンドやトークン化株式、24時間365日の取引、即時DVP(引渡対価同時決済)などを挙げ、NYSEやNasdaq、Robinhood、WisdomTreeといった主要プレイヤーの動きを通じて、従来の金融インフラそのものがオンチェーンへと再設計されつつあると述べました。

その上で、SBIの戦略として、Circleとの連携によるUSDCの推進やRippleのUSD対応、暗号資産担保融資の拡大、Ripple・Canton・Solana・Ethereumを横断するマルチチェーン戦略、Startaleとの合弁および投資、さらには私設取引システム(PTS)のオンチェーン化などを紹介しました。単一のチェーンに依存するのではなく、用途に応じて顧客が最適なチェーンを選択できるアーキテクチャを構築することが重要であると説明しました。

最後に、AIエージェント時代においてはオンチェーン金融が不可欠なインフラとなり、ステーブルコインやトークン化資産がその決済レイヤーを担うと強調しました。そして、日本が再び世界から遅れを取るリスクに言及し、民間には実行スピードの加速を、政府にはより大胆な制度改革を求める形で講演が締めくくられました。

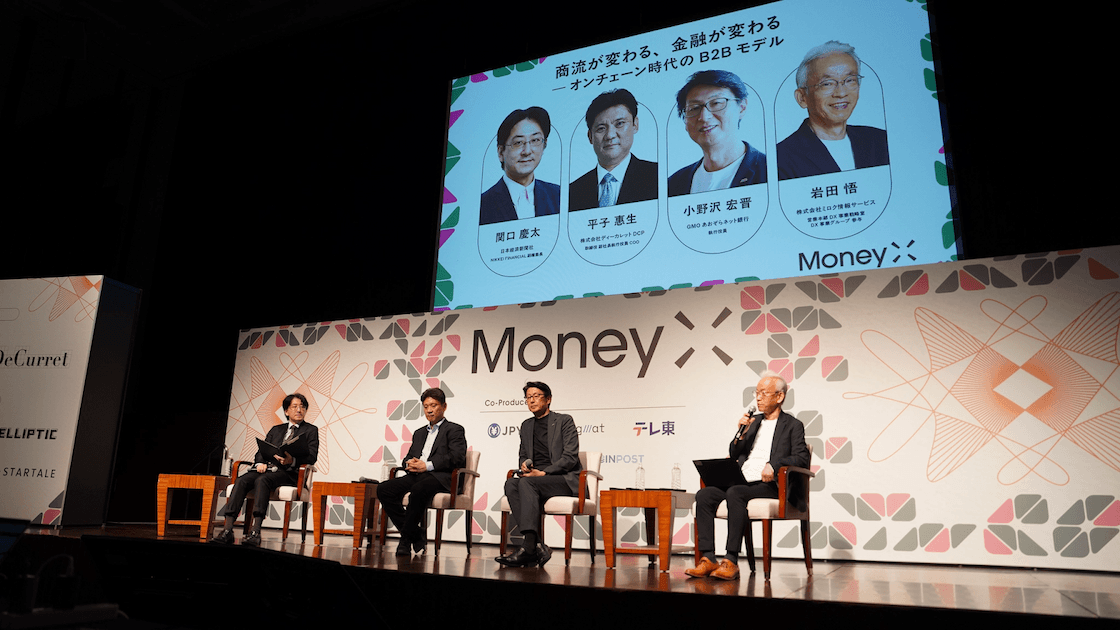

【セッション⑥】商流が変わる、金融が変わる ― オンチェーン時代のB2Bモデル

登壇者:平子惠生(DeCurret DCP)、小野沢宏晋(GMOあおぞらネット銀行)、岩田悟(ミロク情報サービス)

モデレーター:関口慶太(日本経済新聞社)

概要

本セッションでは、金利環境の変化を前提に、預金とステーブルコインの関係を「競争・代替」として捉えるべきか、それともそれぞれが役割分担する構造として理解すべきかが議論の中心となっています。

モデレーターの関口氏は、議論の出発点として、金利環境の変化の中で預金とステーブルコインの関係をどう捉えるべきかという問いを提示しました。デジタルマネーの議論は技術やトークン設計に焦点が当たりがちである一方、実際の金融システムでは金利、資金フロー、預金の安定性といったマクロ要因の影響がより大きいと指摘しました。そのうえで、本質的な論点は「ステーブルコインが預金を代替するか」ではなく、「金利環境の変化の中で各デジタルマネーがどのような役割を担い共存するか」であると整理しました。

DeCurret DCPの平子氏は、論点を「デジタル環境において銀行預金がどのように再構成されるか」に置きました。トークン化預金であるDCJPYを例に、企業の支払・決済業務において取引データと決済が同一システム上で処理されることで、業務の自動化が可能になると説明しました。これはステーブルコインとの競争ではなく、デジタル経済において銀行預金が決済基盤として進化していく一つの方向性であると位置付けました。

GMOあおぞらネット銀行の小野沢氏は、ステーブルコインの普及が直ちに預金流出につながるわけではないと明言しています。資金移動の主因は決済の利便性ではなく、金利や利回り構造にあるとし、銀行預金は安定性と規制保護を提供し、ステーブルコインはデジタル資産エコシステム内での利便性を提供するという、それぞれ異なる価値を持つと説明しました。したがって両者は競合ではなく、役割の異なる並存関係になるとの見方を示しました。

ミロク情報サービスの岩田氏は、実務家の立場から、デジタルマネーの本質的価値は新たな資産形態ではなく、業務プロセスの自動化にあると指摘しました。企業の会計・税務・支払業務はいまだに手作業に依存しており、決済データが会計システムと直接連携する仕組みが導入されれば、内部業務の効率は大きく改善されると述べました。デジタルマネーの普及は、消費者向け決済の革新よりも、企業の業務インフラの変革と強く結びついているという分析が示されています。

Erenのコメント

本セッションでは、トークン化預金とステーブルコインの関係は代替ではなく「役割分担」として整理されました。預金流出への懸念は日本に限ったものではありません。米国ではCoinbaseがUSDC保有者に対して約4%の利回りを提供しており、銀行との緊張関係が高まっています。米銀行協会(ABA)を中心に40以上の銀行団体が議会に書簡を提出し、このような利回りプログラムが預金流出や貸出機能の低下につながる可能性を指摘しています。

その中で、小野沢氏が「ステーブルコインの拡大=預金流出ではない」と明確に述べた点は印象的です。これは日本の銀行全体を代表するものではないものの、銀行預金は安定性と規制保護、ステーブルコインはデジタル資産領域での利便性という役割分担を前提に、両者が並存するという明確な立場が示されました。

では、この構造の中で日本のトークン化預金はどこに位置付けられるのでしょうか。本セッションのコンセンサスは、消費者決済ではなく「B2Bの業務自動化」に収束しています。平子氏はDCJPYの本質を「ログイン、二要素認証、手動確認、ERP連携といった企業決済の煩雑な業務をオンチェーンで自動化すること」と説明しました。

この指摘は、日本企業の実態を踏まえると非常に示唆的です。日本では、受発注確認、検収、請求書発行、照合、ERP登録、会計処理といった一連の業務が分断されたシステムや手作業で処理されており、中小企業のクラウドSaaS導入率は34%にとどまっています。2023年のインボイス制度導入時には、91%の企業が「業務負担の増加」を懸念事項として挙げており、請求・決済プロセスがいかに手作業に依存しているかが明らかになっています。

トークン化預金は、この分断を解消するための試みです。検収時点で、請求・決済・清算・会計仕訳をスマートコントラクトで同時実行(アトミック処理)する構造が提示されており、その価値は決済手数料の低下ではなく、「決済の周辺業務の自動化」にあります。

【セッション⑦】ステーブルコインが切り拓くリテール決済の未来 〜銀行・Web3・決済事業者が語る、日常決済への本格実装〜

パネリスト:佐藤伸介(SLASH VISION)、安達源(NETSTARS)、吉田世博(HashPort)

モデレーター:小田玄紀(日本暗号資産取引業協会)

概要

本セッションでは、ステーブルコイン決済の「実装」に焦点が当てられ、既存インフラとどのように接続し、現実の決済体験に組み込んでいくかが議論されています。

SLASH VISIONの佐藤氏は、実際の「Slash Card」を会場で提示しながら説明を行っています。同カードは、老舗クレジット会社オリエントコーポレーション(Orico)をBINスポンサーとして発行されるVisaカードであり、ユーザーはUSDCをチャージすることで、世界中のVisa加盟店で通常のカードと同様に利用できます。加盟店側は従来通り月1〜2回の円建て決済で処理されるため、ステーブルコインが介在していることを意識する必要はありません。同氏はこれを「現時点で最も現実的な実装」に近い形と位置付けています。日本にはすでに円を基盤とした成熟したキャッシュレスエコシステムが存在するため、それを再構築する必要はなく、ブロックチェーンを介して外貨を自由に使える環境を構築することこそが本質であるとの説明です。今後はUSDCに加え、円建てステーブルコインや銀行発行型ステーブルコイン、トークン化預金への対応も視野に入れています。

NETSTARSの安達氏は、同社の決済ゲートウェイ「StarPay」を通じて、既存のQR決済インフラにステーブルコインを統合する取り組みを紹介しています。NETSTARSは2015年に日本で初めてQR決済を導入し、現在ではPayPay、Alipay、Visaなど約60の決済ブランドを単一契約で提供する国内最大級のQR決済アグリゲーターです。同社は既存のQR端末にUSDCを決済手段として追加し、2026年1月から2月にかけて羽田空港第3ターミナルで実証実験を実施しました。結果は想定を大きく上回り、その後も加盟店からの問い合わせが継続していると述べています。加盟店側にとっては既存端末をそのまま利用でき、決済は完全に円建てで行われるため、オペレーション変更が不要である点が大きなメリットです。初日は日本人のアーリーアダプターが中心でしたが、その後は欧米からの訪日客が主要な利用者層へと移行しています。

HashPortの吉田氏は、同社ウォレットが2025年大阪・関西万博の公式決済アプリとして採用された後、「HashPort Wallet」として展開され、現在は116万ダウンロードを超えていることを紹介しました。特に印象的だったのは、そのビジネスモデルに対する考え方です。WeChat PayやAlipayを例に挙げ、3,000円以下の決済・送金を無料とする代わりに、ウォレット内に資金を滞留させ、その運用や付随サービスで収益化するモデルを採用している点を説明しました。同氏も同様に、ユーザーが円に戻すよりもステーブルコインのまま保有する方が便利と感じるサービス設計を目指しています。

さらに、同氏は通貨主権の観点にも言及しました。AIエージェントが決済手段を自律的に選択する時代において、利便性の高い選択肢がドル建てステーブルコインに偏れば、円の存在感が低下する可能性があります。このため、KDDI(au)の持分法適用会社であり、SMBCも出資する同社としては、円建てステーブルコインの強化に注力していると述べました。

c4lvinのコメント

本セッションの3社に共通する設計思想は明確です。すなわち、「加盟店は円で受け取り、ユーザーは従来と変わらない体験を得る。その裏側でステーブルコインが動く」という構造です。この戦略が日本で特に有効である理由は、日本の決済市場が持つ二層構造にあります。

2024年時点で日本のキャッシュレス比率は42.8%に達し、政府目標である40%を前倒しで達成しましたが、その内訳を見ると、カードとQR決済は異なる役割を担っています。Visa、Mastercard、JCBといったカード決済は金額ベースで主流を占める一方、QR決済は件数ベースで急成長しているものの、金額規模ではまだ限定的です。PayPayは2025年7月時点で7,000万ユーザーを超え、QR決済の約3分の2を占めています。Slash CardはVisaレールを活用することで金額ベースの主戦場にアクセスし、NETSTARSはQRレールを活用することで件数ベースの主戦場を押さえています。いずれも新たなネットワーク構築を必要としていません。

安達氏は羽田の実証実験を「想定以上」と表現するにとどめましたが、その構造は示唆的です。実証は2026年1月26日から2月28日まで、第3ターミナル内の江戸フードホールおよび江戸イベントホールで実施されました。QRコードの開発はWEA JAPANが担当し、NETSTARSは既存のStarPayゲートウェイにUSDCを追加する形で対応しました。つまり、ステーブルコイン決済を独立した事業として構築するのではなく、既存インフラの拡張として実装したのです。NETSTARSの奥山氏が別の場で述べた通り、「ステーブルコインの課題は技術ではなく、実際に使える場所を作ること」にあるという認識がここに表れています。

吉田氏がWeChat PayやAlipayをモデルとして挙げた点も、日本の決済競争の文脈を踏まえると重要です。PayPayは大規模なキャッシュバック施策によってユーザー基盤を獲得し、その目的は単なる決済ではなく、エコシステムへの囲い込みでした。現在ではカード、銀行、証券、保険を含む金融スーパーアプリへと進化しています。吉田氏が「ウォレット滞留時間」が競争軸であると述べたのは、この戦略を踏襲する意思表示とも言えます。

もっとも、HashPort Walletが一時的な注目にとどまらず、継続的に資金を滞留させることができるかは不透明です。すでに7,000万ユーザーと成熟した金融エコシステムを持つPayPayが存在する中で、いかに差別化を図るかが今後の鍵となるでしょう。

【セッション⑧】プログラマブル・マネーの衝撃 〜ステーブルコインとAIエージェントが再定義する財務DX〜

パネリスト:岡部典孝(JPYC)、平野洋一郎(アステリア)

モデレーター:中山五輪男(アステリア)

概要

アステリアの平野氏は、冒頭で「オンチェーン決済が当たり前になる時代が来ると思う人はどれくらいいますか?」という問いかけから議論を始めました。約半数が手を挙げる中、平野氏はビットコインの起源をサトシ・ナカモトのホワイトペーパー冒頭「A Peer-to-Peer Electronic Cash System」に遡りながら説明しました。しかし、価格変動の大きさが決済手段としての普及を阻み、企業会計にも適さなかったことが本質的な課題であったと指摘し、これを背景に、2016年にBCCC(日本ブロックチェーン推進協会)を設立し、2017年からステーブルコインの実証実験に取り組んできた経緯を語りました。ただし、ステーブルコインの登場だけでは企業導入は進まないことも明確に述べ、企業がステーブルコインを導入する際の障壁として以下の7点を提示しました。

- ウォレット管理

- 承認権限

- 取引先管理

- ガス代

- 既存システムとの連携

- 現場での利用性

- 監査・内部統制

これらの課題に対する解決策として提示されたのが「JPYC Gateway」です。これはアステリアのデータ連携ミドルウェア「Warp」とJPYCを接続することで、ERPや会計、財務管理システムから直接ステーブルコインを利用可能にするインフラです。

さらに平野氏は踏み込み、アステリアが保有する約30億円の現預金のうち約10億円(約3分の1)をJPYCとして保有し、実際の決済に利用する方針を発表しました。中山氏が「社員としては少し不安」と冗談交じりに指摘する場面もありましたが、平野氏はJPYCがアルゴリズム型ではなく適切に裏付けされた資産である点を強調し、リスクは管理可能であると説明しました。また、日本企業における意思決定では「他社が使っているか」が最重要視されると指摘し、自らが先行事例となることで導入を促進する意図が明らかにされています。

JPYCの岡部氏は、登録完了後に市場の見方が大きく変わったと述べました。平野氏も、かつては株主から懐疑的な声があったものの、登録と発行開始を契機に評価が一変したと振り返りました。現在では政府関係者からも頻繁にステーブルコインの話題が出るようになっているといいます。

また岡部氏は、アステリア主導のシリーズBラウンドで約17.8億円を調達したことを明らかにしました。投資家には地方銀行系CVC、西日本旅客鉄道系、明治安田生命系ファンド、bitFlyer Holdings、fundnoteなどが含まれ、銀行・保険・鉄道・暗号資産・VCといった多様なプレイヤーが参画しています。

さらに岡部氏は、円建てステーブルコインの市場シェアが現状わずか0.01%に過ぎないことを指摘し、これを少なくとも10%まで引き上げなければ「日本は次の経済で取り残される」と強い危機感を示しています。中国が資本流出懸念により停滞する中、日本は規制・会計・税制の整備においてアジアで最も進んでおり、ステーブルコインのハブとなる可能性があると述べました。金融庁との議論では、最大25%のシェアを獲得するシナリオも検討されているとの見方です。

後半ではAIエージェント経済にも議論が及んでいます。岡部氏は、AIエージェントSNS「Moltbook」において、AI同士がJPYCで決済を行う事例がすでに登場していると紹介し、人間よりも先にAIエージェント領域でステーブルコインが普及する可能性を示唆しました。平野氏もこれに同調し、将来的にはAIエージェントの数が人間を上回り、24時間稼働することで、人間経済の10倍から100倍規模の経済が生まれる可能性に言及しました。

c4lvinのコメント

平野氏の「10億円をJPYCで保有する」という発言を理解するには、アステリアという企業の性質を踏まえる必要があります。Asteria Warpは、日本のEAI/ESB市場で19年連続シェア1位を誇るデータ連携ミドルウェアであり、ノーコードで異なるシステム間の接続を可能にします。JPYC GatewayがこのWarp上に構築されたということは、単なるブロックチェーン企業の取り組みではなく、既存のエンタープライズ基盤にステーブルコインが組み込まれたことを意味します。これにより、企業はブロックチェーンエンジニアを必要とせず、既存のERPや会計システムからJPYCを利用できるようになります。

重要なのは、この配布チャネルと自己保有の宣言がセットで機能している点です。単に「使う」と宣言するだけでは不十分であり、「すでに使っているので、あなたも使える」というメッセージを、1万社以上の顧客基盤に対して発信することが意思決定を動かす構造です。これは日本の企業文化における意思決定プロセスを踏まえた戦略と言えます。

一方で、本セッションでは触れられなかった重要な変数として、メガバンクの動きがあります。MUFG、SMBC、みずほは共同でステーブルコイン発行を準備しており、3年以内に1兆円規模を目指しています。基盤はMUFGのProgmatであり、Ethereum、Polygon、Avalanche、Cosmosに対応しています。SMBCの礒和氏は、過去のQR決済競争のような分断を避ける必要性を指摘しており、銀行側は非銀行系プレイヤーが先行優位を確立する前に、共通基盤を構築することを急いでいます。

この構図から見ると、アステリアとJPYCの戦略は時間との競争でもあります。Warpという強力な配布チャネルを確保したことは大きな一手ですが、30万社以上の法人顧客基盤と金融庁の支援を背景にしたメガバンク連合が参入した際、非銀行発行体がどのようにポジションを維持するかが今後の焦点となります。

AIエージェント経済については、現時点ではまだ実験段階にあり、x402のようなエージェント間決済プロトコルの大規模ユースケースは確立されていません。しかし、既存の決済インフラが機械間取引のスピードやプログラマビリティに対応できていないという問題認識は、銀行・非銀行を問わず広く共有されています。この課題自体は、確実に存在しています。

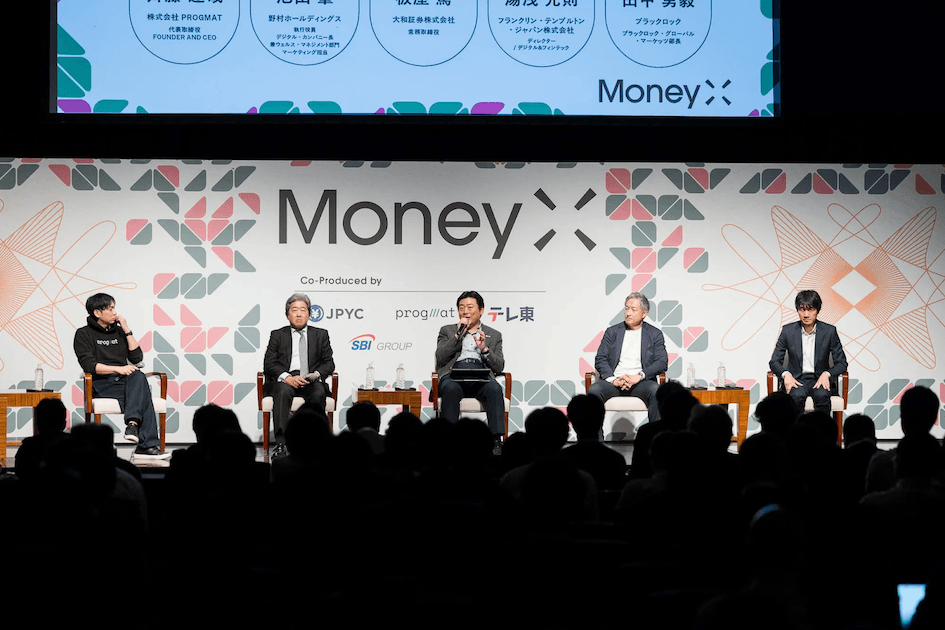

【セッション⑨】オンチェーン金融の世界的フロンティア:日米ギャップと日本市場の次の商機

パネリスト:池田肇(野村ホールディングス/専務執行役員)、板屋篤(大和証券)、湯浅光則(フランクリン・テンプルトン・ジャパン)、田中勇毅(ブラックロック)

モデレーター:齊藤達哉(Progmat)

概要

本セッションでは、オンチェーン金融を暗号資産発の代替的な金融システムとしてではなく、既存の証券・資産運用インフラをブロックチェーン上で再設計する動きとして捉え、議論が行われました。特に、クロスボーダー決済と証券決済の接点がオンチェーン金融の中核であるという前提のもと、日本と米国の市場構造の違いと、日本における移行の進め方に焦点が当てられています。

ブラックロックの田中氏は、トークン化マネーマーケットファンド(MMF)の発展を3段階で説明しました。第1段階は、利回りを持たないステーブルコインから流動性を吸収する「利回り商品」としての役割、第2段階はDeFiにおける担保資産としての活用、第3段階は伝統的金融システム内での取引・決済への組み込みです。これらすべての基盤となるのが、決済手段としてのステーブルコインであり、オンチェーン資本市場が成立するためには、資産だけでなく決済通貨もオンチェーン上に存在する必要があると強調しました。

フランクリン・テンプルトンの湯浅氏は、トークン化MMFが今後さまざまなファンドや金融資産のトークン化へと拡張していく可能性を示しました。これにより、投資家は複数の金融機関にまたがる資産を単一のウォレット上でより透明に管理できるようになり、従来は分断されていた資産情報が共有インフラ上で連携される可能性があると説明しました。

野村の池田氏は、日本のトークン化市場の特徴として、不動産を中心とした個人向け(リテール)志向を挙げました。これまで機関投資家に限定されていたプライベート資産へのアクセスを個人投資家に開放する点に大きな意義がある一方で、海外で進んでいるような既存金融商品の取引・決済インフラ全体の高度化という文脈でのトークン化は、日本ではまだ発展途上にあると指摘しました。

大和証券の板屋氏は、日本と米国の違いを「スピード」ではなく「市場構造」の違いとして整理しました。米国では家計金融資産に占める有価証券の比率が高いため、資本市場の効率化を目的にトークン化が進展している一方、日本では資産運用への参加率が相対的に低く、まずは不動産などの資産を小口化して個人投資家の裾野を広げる方向で発展してきたと説明しました。

後半では、オンチェーン金融が依然として実証段階にある点も共有されました。証券決済に適した決済トークンの選定、オペレーションや償還構造の設計、24時間市場への対応、AML/KYCといった課題が残されており、現在は各種パイロットを通じて検証が進められています。また、日本の金融セクターがグローバルなオンチェーンネットワークで存在感を持つためには、ドル建てステーブルコインに加え、円建てステーブルコインのインフラ整備が不可欠である点も指摘されました。

総じて、本セッションではオンチェーン金融を既存金融の代替ではなく、金融の選択肢と市場の広がりを拡張するインフラ変革として捉える視点が共有されました。資産情報がパブリックブロックチェーン上に記録されることで、信頼できる単一のデータソースが形成され、これまで流動性の低かった資産がより広い市場と接続される可能性が示唆されました。

100yのコメント

本セッションの重要な示唆は、オンチェーン金融が伝統金融の機能を拡張するための基盤技術であるという点にあります。オンチェーン金融が既存の金融システムを大きく置き換えるという見方はしばしば見られますが、実際には、特に米国の伝統的金融機関においては、既存の構造を守る観点から慎重な姿勢も見られてきました。

しかしながら、オンチェーン金融への移行は不可避のトレンドであると考えられます。ブロックチェーンは、従来の金融インフラの非効率性を補完・代替する可能性を持ち、既存の金融機関のビジネス機会を奪うのではなく、時間・地理的制約を超えて金融活動を拡張する新たな機会を提供します。

また、本セッションでは日米間のギャップについても言及されました。日本は2020年にセキュリティトークン、2022年にステーブルコインに関する規制を整備しており、規制面ではアジアのみならずグローバルでも先行していると言えます。その意味で、制度面での遅れは必ずしも大きくありません。一方で、市場規模という観点では依然として大きな差が存在しています。

したがって今後の焦点は、日本がこの規制基盤を活かし、ブロックチェーンを実際の金融インフラとしてどこまで組み込み、市場の拡張につなげられるかにあります。オンチェーン金融が日本の金融市場の規模と機能をどこまで拡張できるのか、その実装フェーズに入っている重要な局面であると言えるでしょう。

【セッション⑩】3メガバンクが語る金融の未来

パネリスト:礒和啓雄(三井住友フィナンシャルグループ)、上ノ山信宏(みずほフィナンシャルグループ)、野呂崇享(三菱UFJフィナンシャル・グループ)

モデレーター:三浦知宏(金融庁)

概要

本セッションでは、日本の三大メガバンクが、ステーブルコイン、ブロックチェーン、AIといった技術変化にどのように対応しているかが議論されました。すでに変化の方向性自体は定まっているという前提のもと、焦点は「新技術が登場するかどうか」ではなく、「金融機関がそれをどのように優先順位付けし、組織や戦略の中に組み込んでいくか」に置かれました。

金融庁の三浦氏は、金利上昇、人口減少、デジタル化の進展という複合的な構造変化の中で、メガバンクが金融の未来をどのように捉えているかを問いかけました。長らく安定的だった日本の金融システムも、現在は複数の構造変化に同時に直面しているという認識が共有されました。

三井住友FGの礒和氏は、これまで全銀ネットなど既存の決済インフラが非常に強固であったため、ブロックチェーンが金融の中核を大きく揺るがすことはなかったと説明しました。しかし近年では、AIとブロックチェーンの組み合わせにより「プログラマブルマネー」の概念が現実味を帯びてきていると指摘しました。SMBCではAIを中心とした数十の実証実験が進められており、経営トップの発言を学習したAI、AIコールセンター、全社的なデータ再構築など、すでに実装フェーズへと移行しつつあります。

みずほFGの上ノ山氏は、自身の肩書がCDOからCDTOへと変わった背景として、「デジタル化そのものよりも組織変革が重要」である点を挙げました。最大の課題は技術ではなく人口動態であり、労働力の高齢化と大量退職が見込まれる中で、今後5年以内に業務モデルを変革できなければ現行のビジネスモデルは維持困難になる可能性があると警鐘を鳴らしました。AIは生産性向上の鍵と位置付けられる一方で、顧客接点への適用は想定以上に難しいとも述べました。

三菱UFJFGの野呂氏は、銀行の役割が金融サービス提供者から「金融インフラ提供者」へと変化していく可能性を示しました。ステーブルコインやトークン化預金は、預金流出への対抗手段であると同時に、KYCやAMLといった信頼レイヤーの提供、24時間稼働、プログラマブルファイナンスの実現に資する戦略的ツールであると説明しました。また、QR決済の初期拡大を過小評価し、後追いになった経験に触れ、次の決済インフラの変革を見逃すつもりはないと強調しました。

セッション後半では、規制動向や実証実験についても議論が行われました。ステーブルコイン関連の実証、法改正、税制変更、暗号資産仲介業の導入など、制度環境は着実に進展しています。単一技術の最適化では不十分であり、顧客利便性、提供者側の効率性、インフラの安定性を同時に満たす必要があるという点が強調されました。

また、AIエージェント経済の台頭も重要な論点として取り上げられました。すでに一部のステーブルコイン取引ではAIエージェントの活動が人間を上回るケースも観測されており、現行の法制度や税制、消費者保護の枠組みが人間主体で設計されている中で、新たな規制の在り方が問われる可能性が示唆されました。

総じて、本セッションのメッセージは、銀行のイノベーションは単なる技術導入ではなく、信頼と仲介機能を維持・再定義することにあるという点に集約されます。ステーブルコインやブロックチェーンは銀行を代替する脅威ではなく、新たなインフラ環境の中で銀行の役割を再構築させる契機であると位置付けられました。既存インフラの高度化と新技術の実証を並行して進める「ハイブリッド戦略」が、最も現実的なアプローチであるとの認識で議論は締めくくられました。

100yのコメント

本セッションでは、日本の三大メガバンクが一堂に会し、議論が行われました。特に印象的だったのは、日本のメガバンクは保守的であるという一般的なイメージに反し、「変革」と「AI」が繰り返し強調されていた点です。

ブロックチェーンは金融インフラそのものを変え得る技術であり、対応が遅れれば競争力を失うリスクがあります。本セッションからは、日本の大手銀行もその現実を強く認識しており、積極的に適応を進めていることがうかがえます。実際にMUFGはProgmatの開発を推進するなど、具体的な取り組みを進めています。

また、日本がステーブルコインとトークン化預金の両方を同時に推進している点も特徴的です。ステーブルコインは預金流出のリスクを伴う側面もありますが、日本の銀行はこれを脅威ではなく機会と捉え、自ら発行やインフラ整備に関与することで、預金を維持・内製化しようとしています。

さらに、AIの進展も見逃せない要素です。現状の流れを見る限り、AIエージェント経済がブロックチェーン上で動作する可能性は高く、銀行もその前提で組織変革を進めています。本セッションでは、銀行の役割が従来の金融サービス提供から、金融インフラの運営へと進化していくという強い認識が共有されました。

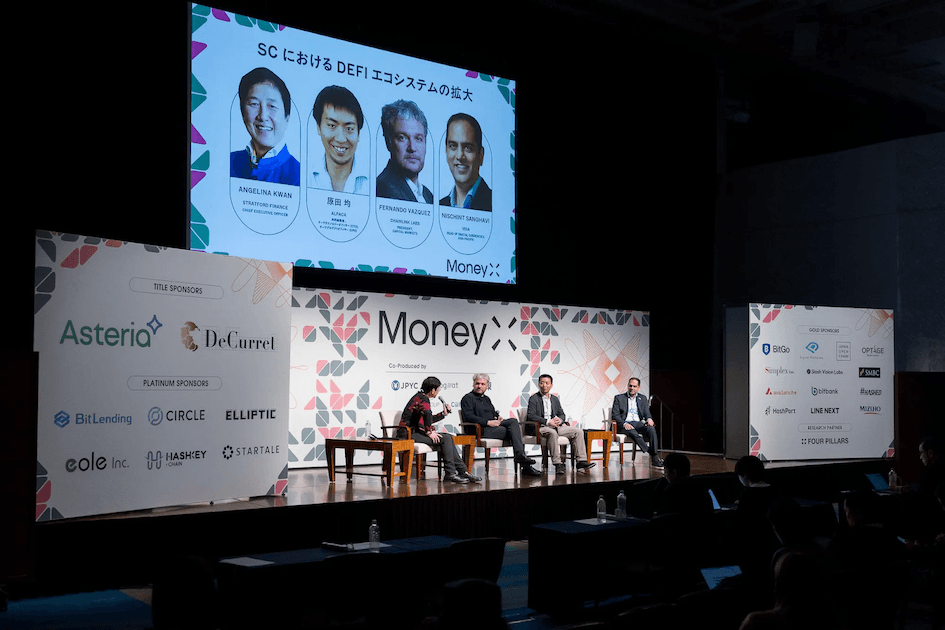

【セッション⑪】SCにおけるDefiエコシステムの拡大

パネリスト:Nischint Sanghavi(Visa)、Fernando Vazquez(Chainlink Labs)、原田均(Alpaca)

モデレーター:Angelina Kwan(Stratford Finance)

概要

本セッションでは、DeFiの「スケーリング」を単なるTVL(総預かり資産)の拡大ではなく、規制・ライセンス・ガバナンス・リスク管理を備えた「主流の金融インフラ」へと進化するプロセスとして捉え、「すでに実用化されている領域と、拡大を阻む要因は何か」という問いから議論が開始されました。

VisaのSanghavi氏は、DeFi拡大の鍵としてオンランプとオフランプの重要性を指摘しました。オンランプは法定通貨からステーブルコインや暗号資産へ移行する入口であり、オフランプは暗号資産をVisa加盟店で利用可能にする出口と説明し、Visaはカード連携、ステーブルコイン決済、既存決済ネットワークとの接続を通じて、このインフラを段階的に構築してきたと述べました。同氏は、ユーザーが暗号資産を利用していることを意識しないレベルまで統合されたときに、真のスケーリングが実現するとの見解を示しました。

ChainlinkのVazquez氏は、DeFiが伝統金融と接続するための条件について、初期のDeFiはプライバシーや規制対応、投資家適格性といった要素が十分に考慮されていなかった一方で、銀行や証券会社などの参入にはこれらの要件が不可欠であると指摘しました。そのため、コンプライアンスエンジンやプライバシー保護機構の整備、さらにブロックチェーン間の相互運用性や、既存金融インフラと接続する統合レイヤーの構築が重要であると強調しました。

Alpacaの原田氏は、ステーブルコインがすでに実務的な金融ユースケースで機能し始めている点を指摘しました。米国の証券取引における利用事例や、トークン化株式・資産の実証が進んでおり、証券会社と暗号資産企業の境界は徐々に曖昧になりつつあると述べました。

また、DeFiの拡張に関する具体例として、トークン化株式、トークン化ファンド、証券貸借市場、銀行口座内でのステーブルコイン活用、大企業間のB2B送金などが挙げられました。ブロックチェーンの数が増加する中で、単純なブリッジでは不十分であり、トランスファーエージェント機能やコンプライアンスロジックを横断的に接続するインフラの必要性が指摘されました。

セッション後半では、DeFi拡大の最大のボトルネックは技術ではなく「規制および法制度の相互運用性」である点が繰り返し強調されました。技術的な相互運用性は進展している一方で、国ごとに異なる法制度をまたぐ対応は依然として困難であり、そのため、「共通規格、準備資産要件、規制の調和、自動化されたコンプライアンスエンジン」が今後の金融インフラにおいて重要な要素になると示されました。

最後に、デジタルネイティブ世代が求める即時性・シームレス性が金融サービスにも影響を与えている点が指摘され、採用は想定以上に早く進む可能性があるとの見解が示されました。ステーブルコインが日常決済やP2P送金で自然に使われる未来は十分に現実的であるとして、セッションは締めくくられました。

100yのコメント

DeFiは現在、規制領域へと明確に拡張しつつあります。例えばVisaは2025年に約45億ドルのステーブルコイン決済を処理しており、Securitizeは約33億ドルの資産をトークン化しています。またChainlinkは、ACE(Automated Compliance Engine)によってスマートコントラクトに直接コンプライアンス機能を組み込む仕組みや、CCID(Cross-Chain Identity)といったオンチェーン本人確認基盤を提供しています。

これまでオンチェーン金融は主にリテール主導で拡大してきましたが、今後は金融機関の参入によって、かつてないスピードでエコシステムが拡大する可能性があります。その中核となるのがコンプライアンスです。本セッションでも繰り返し指摘された通り、最大のボトルネックは技術ではなく規制にあります。現在、多くの金融機関やオンチェーンプラットフォームが、スマートコントラクトを各国の法制度に適合させる取り組みを進めていますが、それらは依然として断片化しています。

今後は、SecuritizeやCantonのようにコンプライアンスをネイティブに組み込んだインフラの重要性が高まると考えられます。同時に、Uniswap、Chainlink、Aaveといったクリプトネイティブなプレイヤーも、機関投資家向けのオンチェーン金融サービスを強化していくことが予想されます。

【閉会の挨拶】

登壇者:酒井良(WebX/CoinPost)

概要

イベントのクロージングは、CoinPostの酒井氏によって行われました。デジタル通貨やステーブルコインがもたらす変化の方向性は、すでに明確になりつつあると述べ、そして、この変革は特定の企業や一部の専門家によって生み出されるものではなく、本カンファレンスに集まった参加者一人ひとりの実行と協働によって実現されるものであると強調しました。

また、ステーブルコイン市場が約6年前と比較しておよそ70倍に成長している点に触れ、現在起きているのは一過性のトレンドではなく、金融システムそのものの構造的変化であると指摘しました。その一方で、業界の成長に伴い新たな課題や論点も生まれるため、こうした議論を継続できる場の重要性についても言及しました。

さらに、CoinPostの今後の方向性として、2018年にメディアとしてスタートし、2023年に大型カンファレンスWebXを立ち上げた経緯を振り返りつつ、今後はオンラインメディアとオフラインイベントを組み合わせることで、業界エコシステムのさらなる拡張を目指していく方針を示しました。

次回イベントについても発表があり、WebXは2026年7月13日から14日にかけて、同会場にて開催予定であると案内されました。酒井氏は、MoneyXで生まれた議論やビジネスアイデアが、次回のWebXにおいてより具体的な取り組みへと発展することへの期待を述べました。

最後に、本カンファレンスが参加者にとって新たな技術やビジネス機会をより前向きに捉えるきっかけとなったことを願うとともに、今後も業界全体で成長していく決意を示し、イベントを締めくくりました。

3. 日本市場に関する主要インサイト

韓国に拠点を置くリサーチ企業にとって、日本は地理的には近い一方で、心理的には距離のある市場でした。両国は隣接しているにもかかわらず、日本のブロックチェーン業界は、これまでグローバル市場のダイナミクスからやや独立した存在として映ることが少なくありませんでした。

しかし、Four Pillars が MoneyX にリサーチパートナーとして参加したことで明らかになったのは、伝統金融とオンチェーン金融の接点という観点において、日本市場はグローバルと同様の方向に進んでおり、むしろ一部では先行している可能性すらあるという点です。

本レポートで取り上げた各セッションの議論を踏まえ、日本市場に関する主要なインサイトは以下の通りです。

マルチマネーの共存(Multi-money coexistence)

日本の金融市場におけるコンセンサスは、CBDC、トークン化預金、ステーブルコインが代替関係ではなく、相互補完的な役割を担うという点にあります。この考え方は「コネクテッド・マネー」として表現されており、競争の軸は「どのデジタルマネーが主流になるか」ではなく、「異なる通貨をいかに接続し、最終決済をどのように定義するか」へと移行しています。

実装フェーズへの移行(Production phase)

日本市場は、規制が主に制約として機能していた段階をすでに超え、実際のプロダクトが生まれるフェーズへと移行しています。すなわち、環境はもはや制度設計だけで定義されるものではなく、JPYCやProgmatのような具体的な実装が現れ始めています。

コンプライアンス・ファースト(Compliance-first approach)

グローバルのオンチェーンエコシステムが規制のグレーゾーンから発展してきたのに対し、日本は当初からコンプライアンスを前提とした設計を採用しています。機関投資家の参入における最大のボトルネックは技術ではなくコンプライアンスであるという認識が共有されており、発行・管理・償還の全ライフサイクルにおいてコンプライアンスを組み込んだ標準化インフラの構築が進められています。

UI/UXへの強いこだわり(Focus on UI/UX)

日本市場の特徴として、ユーザー体験への細やかな配慮が挙げられます。単にステーブルコインを導入するのではなく、ユーザーがその存在を意識しないレベルまで統合された決済体験の設計が重視されています。

ドル建てステーブルコインの受容(Allowance of dollar stablecoins)

多くの国が自国通貨建てステーブルコインを優先する中、日本ではUSDCのようなドル建てステーブルコインも積極的に受け入れる動きが見られます。この二通貨構造が確立されれば、日本は国内決済にとどまらず、オンチェーン外国為替市場においても戦略的優位性を持つ可能性があります。

AIエージェント経済への対応(AI agent economy)

グローバル市場と同様に、日本でもAIエージェント経済がステーブルコイン導入の重要なドライバーとして認識されています。人間だけでなく、AI同士が経済活動を行う前提でのインフラ設計が議論され始めています。

先進的な銀行セクター(Progressive banking sector)

日本のメガバンクは、ステーブルコインを脅威としてではなく機会として捉えています。関連機能を内部化することで、金融インフラそのものの変革を目指す戦略的な取り組みが進んでいます。

実行のフェーズはすでに始まっています。今後の焦点は、日本の大規模な金融システムが、この明確な制度基盤を土台に、オンチェーンインフラへの移行をどこまで実現できるかにあります。

免責事項

本レポートの執筆者は、本稿で言及される資産またはトークンについて、個人的な保有や経済的利害関係を有している可能性があります。ただし、調査および執筆の過程で取得した未公開の重要情報(Material Non-Public Information)を用いた取引は一切行っていないことをここに表明します。

本レポートは一般的な情報提供のみを目的としており、法務、ビジネス、投資、または税務に関する助言を構成するものではありません。また、投資判断の根拠や、会計・法務・税務上の指針として利用されるべきものではありません。本稿において特定の資産または有価証券に言及する場合も、それはあくまで情報提供を目的としたものであり、投資の勧誘、提案、または推奨を意味するものではありません。

本レポートに記載された見解は執筆者個人のものであり、いかなる所属機関、組織、または個人の見解を必ずしも反映するものではありません。また、これらの見解および分析は、予告なく変更される場合があります。

さらに、各レポートにおける個別の開示事項に加え、Four Pillarsは本稿で言及される一部の資産またはプロトコルに対して、既に投資を行っている、または将来的に投資を行う可能性があります。また、Four Pillarsの一部門であるFP Validatedは、本稿で言及される特定のネットワークまたはプロトコルにおいて、既にノード運用を行っている、または将来的に行う可能性があります。FP Validatedの参加ネットワークに関する開示情報および、より詳細な開示内容については、それぞれ所定の情報をご参照ください。