WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

コモディティトークン化とRWAの現在地

2025年に実物資産(RWA:Real World Assets)のトークン化が世界規模で加速した。

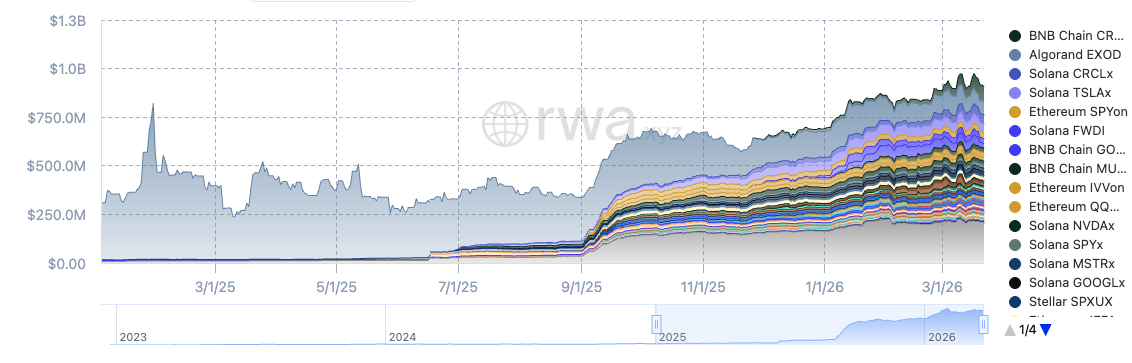

トークン化株式の時価総額は一時急騰後に低迷した時期を経て、2025年9月以降に再び急拡大。取り扱い銘柄・チェーンの多様化とともに成長が加速し、2026年3月時点では約9億850万ドルへ。

月間移転量は23.3億ドル、保有者数も19.16万人を超えるなど、資本市場のオンチェーン化が本格的な拡大局面を迎えている。

ブラックロックやフランクリン・テンプルトンをはじめとする大手金融機関の参入が市場拡大を牽引している。

トークン化株式の時価総額推移。2025年後半から急拡大し、2026年3月時点で10億ドル規模に迫る。出典:rwa.xyz

こうした中、金(ゴールド)価格も高騰。ドル建て価格はトロイオンスあたり一時5,000ドルを超え歴史的高値を更新した後、直近は4,383ドル前後まで調整。それでも直近1年間の上昇率は約44%に達している。

出典:TradingView

2026年、コモディティトークン化とRWAはどこへ向かうのか。国内外の有識者2名にRWAトークン化の最大トレンドと投資家が注目すべきポイントを聞いた。

2026年のRWAトークン化で最大のトレンド

Q. 2026年のコモディティトークン化(金やセキュリティトークンなどのRWA)で、最も大きなトレンドになるとお考えのものを教えてください。

そのうえで、国内外で大きな潮流となっているのはSecurity(証券)側と認識しています。国内で既に大きく伸長している「不動産ST」も、大元の対象アセットは不動産(Commodity)ですが、受益証券発行信託というビークル(法的性質を転換する器)を用いて不動産を受益権化し、この証券(Security)をオンチェーンで管理しているため、CommodityではなくSecurityのトークン化です。

定量面でいえば、海外のST市場規模(Stable Coinを除くRWA)は2025年末時点で約$35Billion($1=155円換算で5.4兆円)で、中心となるアセットはUS TreasuryやMoney Market Fund(MMF)、対象は認定投資家(マスリテールではない、オンチェーン世界のプロ法人)向けが中心です。

国内のST市場規模は2025年末時点のAuM(ST化案件の運用残高)ベースで約5,800億円/75案件、2026年には1兆円/100案件超を見込んでおり、海外と比較しても相対的には”相応に戦えている”領域です。加えて、証券会社に口座を持つ”非オンチェーン”領域の、プロではなくマスリテール投資家向けに発展してきた、という大きな「強み」があります。

国内外で発展経路の違いがありますが、今最もホットなのが、株式を中心とした”資本市場の本流”という共通領域になっているのが面白いところです。NYSEやNasdaqといった米国の伝統的なプレーヤー(TradFi)がSTへ取り組み出した背景には、GENIUS ActやClarity Actといった規制の明確性/予見可能性を高める動きにより、米国金融機関としても正面から取り組みやすくなった点が挙げられます。その意味では、2021年には既にSTの規制が施行され、TradFiとその先のユーザーを地道に開拓してきた日本は、上手く動けば海外とも伍していけるのではという期待感があります。

この潮流は既に顕在化している。XAUt(テザー・ゴールド)がAaveやCompoundといった大手DeFiレンディング市場で担保として認められ始めていることがその証左だ。金はもはや「受動的な価値の保存手段」ではなく、「生産的な金融商品」へと変貌しつつある。この転換を先導するものとして、我々が開発した「yoGOLD」がある。これはゴールドで利回りを生み出すために設計された、初のトークン化ボールトだ。

※50音順・アルファベット順。

投資家が注目すべきポイント

Q. その中で、特に投資家が注目すべきポイントや、今後のアドバイスがあればお聞かせください。

1点目について、トークン化しているか否かを問わず証券(Security)である以上、”空気ドリブンの根拠なき値上がり期待”だけでは持続性がありません。不動産の賃料収入、発行会社の事業が生み出す配当等様々あり得ますが、「利回りをもたらす源泉(根拠)」が実態を伴っており、それを投資家が理解したうえで投資していることが不可欠です。そのうえで、わざわざオンチェーン化することで、どんな付加価値を実際に生み出せているのかも問われるでしょう。事業者間の連携がとりやすくなることで、非振替証券であっても小口化のハードルが下がる、非上場商品であっても流動性が上がる、リアルタイムなデータ取得によりマーケティング施策を打ちやすくなる、等が日本におけるこれまでの付加価値でした。

今後は、同じくオンチェーン決済手段であるStable CoinとのDVPによる24時間取引やP2P取引の易化、DeFi連携によるグローバルな流動性向上等、オンチェーンユーザーが豊富に存在し規制が追い付いていなかった海外市場で先行していた部分を、いかに日本で規制に適合しながら再現できるかが重要になります。

2点目に関して、データ自体に価値の”源泉”があるBitcoinやEthereumといったクリプトアセットと違い、STにおけるトークンデータはあくまで価値の”表章”であって、”源泉”自体は別にあるという前提を認識する必要があります。語弊を恐れずに言い換えると、価値の源泉と法的に確り紐づいていなければ、トークンデータそれ自体には何の価値もありません。

例えば海外で先行して発行されている”トークン化株式”と呼ばれているものの中には、あくまでもトークンを発行している事業者とのデリバティブ契約上の権利のみが表章され、実際の株式(ないし株式発行会社)とは何の法的な繋がりもない案件も散見されます。SecurityではなくCommodityの方ですが、貴金属に連関するようなトークンであっても、実態上は”貴金属を保管していると主張しているだけで金庫の中身はわからない”発行会社の信用リスクに依拠した案件も存在します。

“源泉”と”表章”の結節点になっているスキームがどのようなものかを理解するのは難解で面倒かもしれませんが、リターンの源泉となっているリスクを理解するという投資(投機ではありません)の基本が、特にRWAのトークン化においては重要になります。私/Progmatの出自は信託銀行ですが、1周まわって「転換装置/結節点としての信託の重要性」に気づいた信託ファンが増えてくれることを密かに期待しています。

私のアドバイスとしては、エキゾチックで流動性の低いRWAは避けるべきということだ。今の市場サイクルの勝者となるのは、即時かつクロスチェーンで利用できるユーティリティを備えた資産である。つまり、異なるブロックチェーン間をフラグメンテーション(分断)なくシームレスに移動できるトークンを選ぶべきだ。

最終的なチェックポイントとして、DeFiで担保として受け入れられているRWAかどうかを確認すべきだ。DeFiで担保として認められているということは、ソルベンシー(支払能力)と流動性の深さに関する最低限のリスク審査を通過していることを意味する。

※50音順・アルファベット順。

共通する論点

今回のコメントに共通するのは、RWAトークン化において「本質的な価値」の見極めが不可欠だという視点だ。トークンデータはあくまで価値の「表章」であり、「源泉」との法的な紐づけが確保されていなければ無価値であるとの指摘があった。

海外の”トークン化株式”の中には実際の株式との法的な繋がりがない案件も散見されるとし、スキームの理解が投資の基本であることが強調された。同様に、利回りの追求よりも流動性の深さとDeFiでの担保適格性を重視すべきとの声もあり、エキゾチックで流動性の低いRWAを避け、クロスチェーンでシームレスに利用可能な資産を選ぶべきとの見方が示された。

異なるアプローチ

一方で、それぞれの視点には明確な違いもある。国内からは、RWAトークン化の本流はCommodity(商品)ではなくSecurity(証券)側にあるとの見解が示され、株式や投資信託といった「資本市場の本流」のオンチェーン化が最大のトレンドになると分析。日本が2021年からST規制を施行し、マスリテール投資家向けに発展してきた実績を踏まえ、海外とも伍していける可能性に言及があった。

対して海外からは、金をはじめとするコモディティのトークン化に最大の成長機会があるとの見方が示された。DeFi上での担保利用により、金が「受動的な価値保存手段」から「生産的な金融商品」へと転換する流れが指摘されている。

いずれの立場も、トークン化の真価は「オンチェーン化による付加価値の創出」にあるという点では一致している。証券かコモディティかを問わず、DvP(同時履行)やDeFi連携による24時間取引、グローバルな流動性向上といったオンチェーンならではの機能をいかに実装するかが、2026年のRWA市場の行方を左右することになりそうだ。