WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

「振替国債に紐づく権利」のトークン化とは

Progmatが主催するデジタルアセット共創コンソーシアム(DCC)が2026年5月8日、「トークン化国債とオンチェーン・レポ取引」の共同検討開始を発表した。

これに合わせ、Progmat代表取締役の齊藤達哉氏が自身のnoteで詳細に解説している。Progmatはブロックチェーン基盤のインフラを提供するスタートアップ企業。

関連: プログマとは?デジタル証券・ステーブルコインなど対応のブロックチェーン基盤を徹底解説

この解説をもとに、商用化までに乗り越えるべき日本特有のハードルと、トークン化国債を実現する「振替国債に紐づく権利」方式の仕組みを紹介する。

関連: 日本国債のオンチェーン・レポ取引へ、Progmat主導で2026年内の実現目指す

レポ取引と国債市場の基本

「レポ取引」とは、債券を担保にした現金の貸借取引を指す。現金の借り手が支払う実質的な資金調達コストは「レポレート」と呼ばれ、短期金融市場における資金調達・運用の主要な指標となる。信用力と流動性の高さから、国債が担保として中心的な役割を果たす。

金融安定理事会(FSB)が2026年2月に公表したレポートによると、国債担保のレポ市場残高は2024年末時点で約16兆ドル(2,560兆円規模、1ドル160円換算)に達し、日本市場が約10%を占める。日本も金利のある環境に移行したことで、機関投資家の資金効率追求ニーズが一段と高まる局面にあるとのこと。

国債トークン化を阻む既存インフラと税制の壁

日本では国債決済の99.9%以上が、日本銀行の「日銀ネット」で完結している。トークン化を導入しようとすれば、強固な既存インフラとの併存もしくは置換のコストが避けられない。齊藤氏はこれを「既存インフラカニバリ問題」と呼ぶ。

出典:公式資料

加えて、振替国債には税制上の優遇措置(金融機関の受取利子の非課税や、海外投資家への課税免除など)が多く設けられている。

そのため振替国債以外の方式で組成すれば、こうした優遇の対象から外れ、投資家の保有メリットが損なわれるリスクがある。

それでも国債のトークン化が検討されるのは、24時間365日の取引や決済の即時化、口座管理機関を跨いだ円滑な流通など、既存インフラでは実現しにくいメリットがあるため。米国では既に米国債を用いたオンチェーン・レポ取引が動き出しており、日本でも同様の仕組みを実現できるかが問われている。

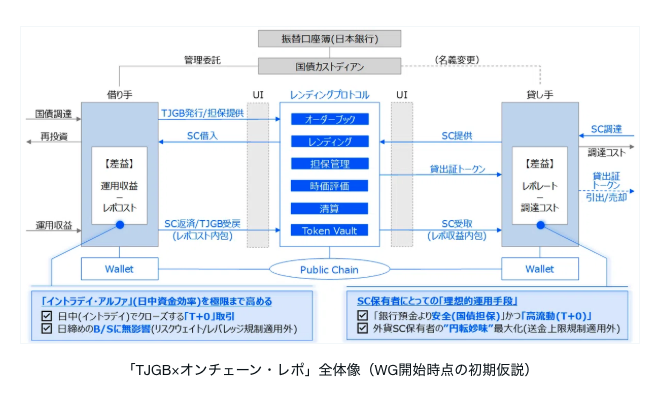

「振替国債に紐づく権利」のトークン化が本命に

齊藤氏は、トークン化国債実現の方式として大きく3つの選択肢を提示している。1つは券面を発行しないタイプの「登録国債」をそのままトークン化する方式、もう1つは現在主流の振替国債自体をトークン化する方式だ。

ただし前者は租税特別措置法上の優遇が振替国債を対象としているため税制改正がなければ保有メリットが薄く、後者は銀行と証券会社など異なる口座管理機関を跨ぐ取引で相互運用性の確保が難しい。いずれもオンチェーン化のメリットを十分に引き出すには制約が大きい。

そこでProgmatが重点を置くのが、振替国債そのものではなく、それに紐づく経済的権利だけをトークン化する方式。

出典:公式資料

この方式では、国債本体は日本銀行の振替口座簿で管理されたまま、管理を担う「国債カストディアン」のもとに置き続ける。発行されるトークンは、対応する振替国債を引き出せる経済的権利を表象する形となり、国債保有と同等の経済的効果を持たせる設計だ。

利用者はブロックチェーン上のレンディングプロトコルを介して、トークンを担保にステーブルコインを借り入れたり、逆にステーブルコインを提供して利回りを得たりすることが可能になる。

この方式の利点は、既存の国債決済インフラとの併存負担を抑えつつ、24時間365日のオンチェーン取引や口座管理機関を跨いだ流通といったブロックチェーンのメリットを引き出せる点にある。

ただし、トークンを発行する主体の信用に依存する構造となるため、当初は機関投資家間など参加者を限定した形での流通が前提となる見込み。法的位置付けについても、規制当局との合意形成が必要になるといった論点が残るとのこと。

24時間取引と当日決済がもたらす価値

トークン化国債が既存の振替国債に対して持つ最大の付加価値は、レポ取引の決済を翌営業日(T+1)から当日(T+0)に短縮することで生まれる「イントラデイ・アルファ」(日中の資金効率の追求)にある。

資金調達側では、保有または落札した国債を裏付けにトークン化国債を発行し、これを担保としてレンディングプロトコルからステーブルコインを借り入れる。

プロトコルが自動で執行するため、24時間365日いつでも取引可能となる想定だ。日中にポジションを開いて閉じれば日跨ぎが発生せず、バランスシートに乗らない取引として、銀行の自己資本や負債比率を制限するバーゼル規制(リスクウェイトやレバレッジ規制)の適用外となることが見込まれる。

運用側では、ステーブルコイン保有者にとって新しい運用機会となりうる。決済性の高いステーブルコインは保有しているだけでは利息が発生せず、金利のある環境では、運用していれば得られたはずの利回りを失う「持ち腐れ」状態となる。

既存DeFi(分散型金融)の高利回り商品は相応のリスクを伴うが、国債を裏付けとした取引は相対的に低リスクで流動性の高い運用先の提供が可能となる。

クロスボーダー利用と海外勢の参加

クロスボーダー取引への応用も見込まれる。USDCなどのドル建てステーブルコインを保有する日本非居住者は、円建てとの交換手段が整えば、割安な円資金を調達して国債を担保とするレポ取引で運用する戦略を、日本の市場時間に縛られずに展開できる構図だ。

日本国内では「外国電子決済手段」の流通に送金上限100万円の制約があるが、円建てステーブルコインを介在させることで、その制約を超えた運用設計が成り立ちうる。

ちなみに、ワーキンググループには、スイスを拠点にレンディングプロトコルを開発するSecured Finance AGや、米国債オンチェーンレポで採用実績のあるDigital Asset(Canton Network)、レイヤー1ネットワーク「Avalanche」の開発・推進をするAva Labsも参加する。

Secured Finance社のFounder & CEOである菊池マサカズ氏はプレスリリースで「トークン化日本国債とステーブルコインを用いたオンチェーン・レポ取引を、機関投資家が実際に利用できる形で設計することは、オンチェーン金融を”概念”から”実運用の市場インフラ”へ進める重要な一歩」とコメントしている。

技術面でもクロスボーダーで利便性を最大化できるよう、パブリックチェーン前提での議論が想定される。

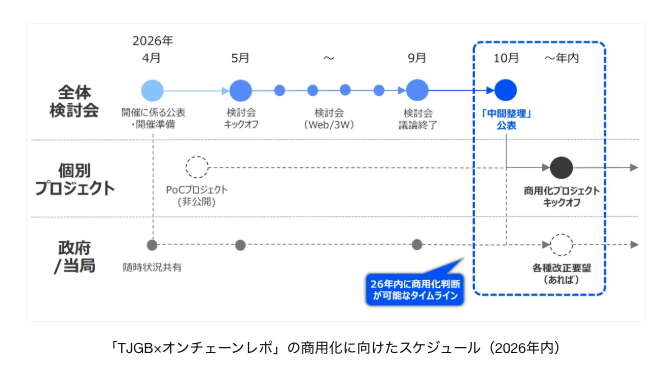

2026年内の商用化を目指す、PoCも並走

出典:公式資料

ワーキンググループは2026年5月にキックオフし、Web会議および3週間ごとの検討会を経て、9月に議論を終了。10月に報告書を公表する予定だ。報告書を踏まえた個別のトークン化国債組成プロジェクトは、2026年内のキックオフを目標としている。

本記事で取り上げた論点の詳細な背景や、レポ市場の動向、トークン化国債を実現する方式の詳細な解説については、齊藤氏自身が公開した記事で詳しく紹介されている。