はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

- コインチェックの日本円補償で税金は発生するのか?

- コインチェックユーザーの方々が抱える疑問を齋藤雄史公認会計士・税理士事務所 代表の齋藤雄史氏に解説していただきました。

コインチェックのハッキング事件は様々な場所で話題となっています。

被害総額は約580億円相当となり、日本円で言えば仮想通貨史上最大級のハッキング事件となります。

事件の経緯は以下の通りです。

- コインチェックのNEM(XEM)アドレスから数百億円以上に相当するXEMが他アドレスに移動された、と話題に

- NEMの入出金と売買が一時停止

- 情報が錯綜する中、全通貨(※JPY含む)の出金停止を発表

- ビットコイン以外の通貨(アルトコイン)の売買も停止

- 日本のBTC価格が暴落し、海外BTC価格もつられて下落

- クレジットカード、ペイジー、コンビニ入金による日本円入金も停止に

- Lon Wong氏が「コインチェックがNEM(XEM)を盗まれたのは、NEMのマルチシグコントラクトを採用していなかったためです。今回の件はNEMの脆弱性によって起きたものではないためハードフォークは行いません。今回の事件は仮想通貨史上最大の被害額となるでしょう」とコメント

- 1月27日、コインチェックが記者会見を行い、被害総額などを公表

- 1月28日、コインチェックがハッキングされたネムを日本円で補償すると発表

- 1月29日に金融庁が業務改善命令後、2月2日に立入検査を実施

議論の対象となっているのが「9、1月28日にコインチェックがハッキングされたネムを日本円で補償すると発表」の部分です。

これはつまり、保有していたXEMがコインチェックが発表したネムのレート(1XEM=88.549円)で強制的に利確される、ということでもあります。

この利確は税金のかかる対象になるのでしょうか。

今回の記事では、前回CoinPostで「1から学ぶ仮想通貨の税金の仕組み/確定申告ガイド」を寄稿していただいた齋藤雄史公認会計士・税理士事務所 代表の齋藤雄史様に解説していただきました。

仮想通貨専門税理士・公認会計士

齋藤雄史

東北大学大学院経済学研究科会計専門職課程修了、慶應義塾大学大学院法務研究科法務専攻履修。

新日本有限責任監査法人を経て、公認会計士・税理士事務所を開業し、自らも経営者、投資家として、経営者や投資家の財務・税務をサポートする。

2017年より、仮想通貨専門税理士として、税金の仕組みの基礎から、仮想通貨の税金対策セミナーを各地で開催している。

これまで500人以上の税務申告の相談にのり、要望の大きさから仮想通貨専門の税務相談サービス(Coin Tax Service)を設立、監修を務める。

強制利確になってしまったら税金はどうなるの?

結論から言うと、現時点ではわかりません。

盗難されたケースは、国税庁が発表した利益確定の条件に含まれていないのです。

「仮想通貨に関する所得の計算方法等について」

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

それを前提に、今回のコインチェックの騒動に関しまして、 具体的な数値を使ってどのような課税がなされるか想定してみます。

※あくまで個人の見解にすぎません。今後、何らかの方針が示されていくことになるでしょう。

今回の騒動でXEMは利確になるのか?

これまでホールドし続けて利確を避けてきた方々にとって

「この騒動で強制利確なんてことになったら・・・」

と考えている人もいるでしょう。

今回のケースでは様々なロジックの可能性があります。

それぞれの可能性について、ケーススタディで見てみましょう。

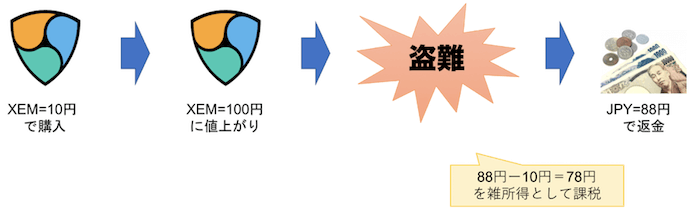

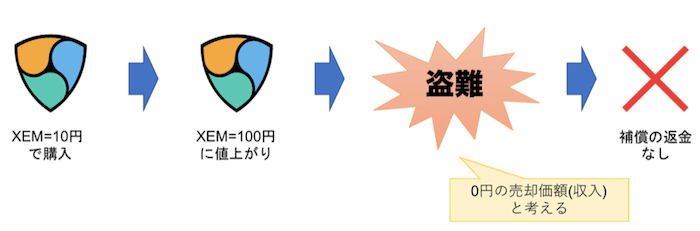

前提条件としては、10円で買ったXEMが100円に値上がりし、その後盗難(不正流出)されたものとします。

今後の想定されるケースとして

- ・予定通り補償が実施される場合

- ・補償が難航する場合

の2通りが考えられます。

マウントゴックスの時のように補償がなかなか実現しない場合や、コインチェック自体が倒産してしまった場合には、補償が受けられずに終わることも考えられます。

予定通り補償が実施された場合

①返金額と取得価額の差額に対して課税する

この考え方では、返金額である88円で売却しJPYに変換したものとして、通常の利確と同様に扱います。

したがって、88円―10円=78円が雑所得として課税対象となります。

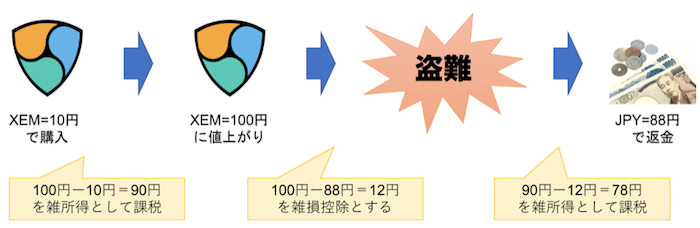

②盗難時のレートでいったん利確させ、かつ、雑損控除を適用する

また、雑損控除を使うことも考えられます。

雑損控除とは、災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができる制度のことです。

今回は仮想通貨の「盗難」に該当する可能性があると考えられます。また、雑損控除が認められるための要件には、損害を受けた資産が次のいずれにも当てはまることが必要です。

(1) 資産の所有者が次のいずれかであること。

イ 納税者

ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の者。

(2) 棚卸資産若しくは事業用固定資産等又は「生活に通常必要でない資産」のいずれにも該当しない資産であること。

(注) 「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個又は1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

参照「国税庁HP: 災害や盗難などで資産に損害を受けたとき(雑損控除)」

(1)はともかく、(2)の「生活に通常必要でない資産」に仮想通貨が含まれるか否かについては議論がありそうですが、ここでは該当しないものとして話を進めます。

雑損控除が認められた場合でも、返金があるならばある程度の課税ができるロジックを国も立ててくるのではないかと思います。

なぜなら、他の仮想通貨や取引所を利用していた人々との間で不公平感が生じてしまうからです。

そこで上記のように考えてみます。

図では、まず盗難時の時価で一旦利確したものとみなし、その上で、時価100円相当の資産が盗難による損害を受けたものとして雑損控除を適用するという考え方です。(雑損控除は時価で損害を受けた資産価値を考えます。)

100円―10円=90円・・・①

※盗難時の時価で一旦利確したものとして計算した利益額

100円―88円=12円・・・②

※雑損控除の金額。正確には、(差引損失額)-(総所得金額 等)×10%の金額が雑損控除の金額になります。

損害額がその年の総所得金額等の10%を超えないと要件を満たしません。

上記、「国税庁HP: 災害や盗難などで資産に損害を受けたとき(雑損控除)」参照下さい。

①―②=78円を雑所得として課税対象にします。

この場合もロジックは異なりますが、結果は(1)のケースと同様になります。

③返金額が損害賠償金として非課税になる

また、返金が損害賠償金として非課税になるのではないか、という考え方もあります。

(非課税所得の定めのある、所得税法第9条1項17号、非課税とされる保険金損害賠償金等の定めのある、所得税法施行令第30条2号の「損害賠償金」、同条3号の「見舞金」等にあたると解釈し、非課税になる余地がある)

損害賠償金については以下のような説明がされています。

2 不法行為その他突発的な事故により資産に加えられた損害について受ける損害賠償金など

具体的には、事故による車両の破損について受ける損害賠償金などです。

3 心身又は資産に加えられた損害につき支払を受ける相当の見舞金

非課税となる見舞金は、社会通念上それにふさわしい金額のものに限られます。また、収入金額に代わる性質を持つものや役務の対価となる性質を持つものは、非課税所得から除かれます。

参照「国税庁HP:治療費、慰謝料及び損害賠償金などを受け取ったとき」

一方で、本件は交通事故等に起因する損害賠償金等ではなく、所得税法、同施行令の非課税所得のいずれの定めにも該当せず、非課税とならない可能性も考えられます。

さらに、損害賠償金、見舞金その他これらに類するものであっても、雑所得やの収入にかわる性質のものである場合、非課税とならず、課税対象になる可能性もあります(所得税法施行令第30条柱書括弧書内、2号後方括弧書、第94条1項1号)。

なお、非課税とされる所得の範囲は、その法の趣旨から国民感情に応じた常識的な結論になることが重視されます。

補償されない場合は?

補償されないケースを二つ想定します。

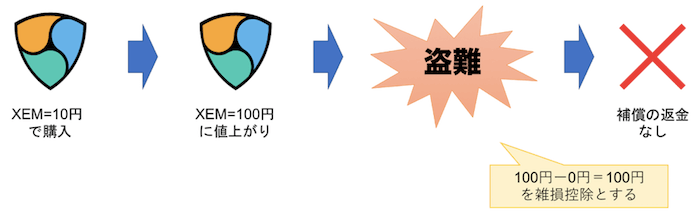

補償されない場合①

コインチェックからの補償がなされない場合には、利確という考え方ではなく、単に保有する資産が損害を受けたものと考え、資産の盗難による雑損控除が適用されるのではないかと考えることができます。

そこで上記のように考えてみます。

時価100円相当の資産が盗難による損害を受けたものとして雑損控除を適用し、かつ、その補償はありません。雑損控除の金額は100円―0円=100円になります。

したがって、他の所得から100円を控除することができるようになります。

補償されない場合②

返金ができず、一旦盗難時に損失確定(収入金額が0円となり、必要経費分が損失確定)したと考えることもできます。

ここでは、取得価額を10円とした場合の雑所得の金額を計算してみます。

総収入金額 – 必要経費 = その他の雑所得なので

0円-10円=△10円

他の「雑所得」がある場合10円を控除することができるようになります。

今後の方針に要注意

今回の検討はあくまでも個人の見解にすぎません。

現段階では不確定要素が多いので、今後のコインチェックや国税庁から発表される方針によってその対応も変化していくものと思われます。

皆様が今後正しい対応をするための予想に役立てていただければ幸いです。