WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

2025年11月4日、Progmat社が主催する「デジタルアセット共創コンソーシアム(DCC)」は、「トークン化法・株式STワーキンググループ」の設置を発表した。

大手証券会社や信託銀行など30社以上が参加し、株式や投資信託のオンチェーン化に向けた検討を開始した。キックオフには200名以上が参加し、業界のなかでも大きな関心が寄せられている。

トークン化株式とは、ブロックチェーン技術で株式をデジタル化し、1円単位での少額取引や24時間売買を可能にする仕組みだ。従来の単元未満株と異なり、議決権や優待も付与される。

CoinPostは、株式会社Progmat 代表取締役CEOの齊藤達哉氏に独占取材を実施した。

インタビュイー紹介

株式会社Progmat 代表取締役CEO 齊藤達哉(さいとうたつや)氏

2010年に三菱UFJ信託銀行に入社。2016年、FinTech推進室を1人目の専任担当として立ち上げ、デジタル戦略を推進。デジタル証券基盤「Progmat」、ステーブルコイン基盤「Progmat Coin」、315社超が参加する「デジタルアセット共創コンソーシアム」など複数の事業を創出。

2023年10月、複数の金融機関等の出資を受けProgmatとして独立、代表に就任。

なぜ今、トークン化株式に取り組むのか

トークン化株式の取り組みを始めた理由は

端的に言うと、海外で急速に普及する兆しを感じたからです。2025年に入り、クリプト関連企業が米国株式をトークン化してオンチェーン投資家に販売するだけでなく、Nasdaqのような”既存金融におけるメインストリームのプレイヤー”がこの分野に参入する動きもあります。

海外の株式市場では、従来から1ドル単位での少額取引サービスが普及しており、日本は株式の少額取引において遅れをとってきました。トークン化や少額投資の流れは遅かれ早かれ日本にも来るし、海外プレーヤーに席巻されるリスクもある。そう考えて検討を本格化させました。

国内のセキュリティトークン市場は、不動産STや社債STで5,500億円規模まで伸びていますが、投資信託と株式はゼロです。株式は法的には問題なく、技術的にも実現可能です。

有価証券別のトークン化実績と日本でのハードル一覧(出典:Progmat)

法的に可能なのに、なぜ今まで取り組まれてこなかったのか

株式取引には既に、東京証券取引所、証券保管振替機構(ほふり)、そこに接続する証券会社というインフラが確立されています。ブロックチェーンの新しいインフラが出てきても、既存のインフラはすぐには置換できないので併存します。

トークン化インフラがどれだけ便利で効率的でも、併存する間は複線化し、手間もコストも増える。だから置換コストを上回るだけのメリットがあるか、インフラがないホワイトスペースでやるか、どちらかでないと市場として成立しません。比較的高度な既存インフラがあるからこそ、「なぜやるのか」という実需の特定がむしろ課題でした。

不動産STはREITでもクラウドファンディングでもない新商品で実需があり、非上場(非振替)商品というインフラもなかったホワイトスペースだったので急速に立ち上がりました。株式は既にインフラがあるという点で前提が違う。だから手を付ける順番が今になったのです。

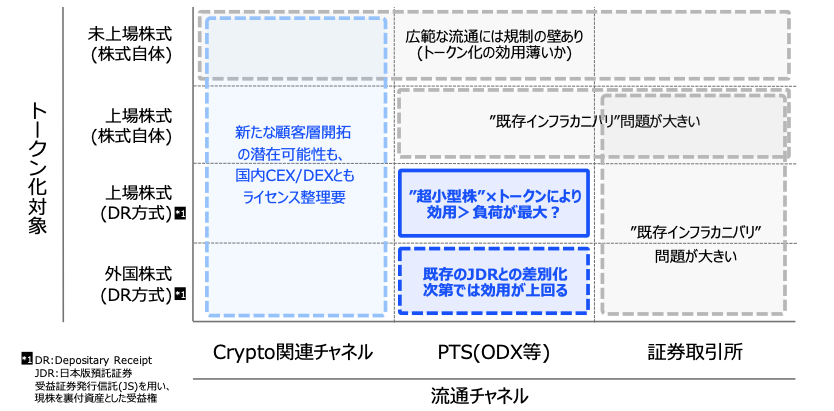

そこで私たちは、DR(預託証券)方式とPTS(私設取引システム)の組み合わせた領域に焦点をあてました。

DR(預託証券)、PTS(私設取引システム)とは

DRは株式を信託に預け、その受益権を証券化したもの。PTSは証券取引所を介さず証券会社間で売買できる私設市場。両者を組み合わせることで、上場株式市場を通さない株式取引が可能になる。

ST関連のPTSは大阪デジタルエクスチェンジ(ODX)しかなく、株式を裏付けとしたDRにはまだ対応していません。つまりホワイトスペースです。商品性を工夫すれば既存インフラと競合せず、取り組む意義も作れる。まずここから実績を作り、拡張していきます。

トークン化対象と流通チャネルの組み合わせ分析(出典:Progmat)

単元株・単元未満株との違い

単元株や単元未満株と比べて、株式STの違いは

まず単元株は100株で1単元です。1株10万円なら取引に1,000万円必要になる。少額での売買は難しく、100円分だけ取引するといったこともできません。

単元未満株はある程度少額で可能ですが、1株単位の取引になり、1円刻みの売買はごく限られたネット証券でしかできません。また株主としての権利は単元単位なので、100株に満たない投資家は議決権を行使できず、基本的に優待ももらえません。

さらに証券取引所では取り扱えないので、証券会社ごとの閉じたサービスでしか取引できない。証券会社から買うか、証券会社に売るかしかできず、個人間での売買はできません。

もう一つ意外に重要な点があります。発行会社が「今誰が株主か」を把握できるのは、半年に1回か四半期に1回の総株主通知のタイミングだけです。「今この瞬間の最新情報をください」と言っても手元にない。ファン株主へのマーケティングがやりづらいのです。

株式STの場合、信託に株式を入れ、小刻みにした持分をトークンとして売買できる仕組みなので、1株未満、報道にあるように最小1円からでも取引が可能です。単元未満株になかったデジタル優待の付与や議決権の行使も、持株会と同じ形でできます。

また、証券会社に閉じたサービスではなくトークン化インフラに乗るので、証券会社をまたいで取引でき、理論上は24時間取引も可能です。発行会社は誰が今何口持っているかをリアルタイムで把握できます。

デジタル優待の中身は既存の優待と同じか

割と自由に設計できます。本当の株主(単元株の保有者)はあくまで信託なので、株主優待として全員一律に配布するものとは別の枠組みになります。株式ST保有者向けのデジタル優待は、別途のマーケティング予算から出てくる話になるでしょう。

そのため、内容は単元株の株主向け優待とは別に設計されることになります。上場企業の事業内容次第で千差万別です。BtoC企業なら自社サービスの販促かもしれない。BtoB企業なら個人投資家向けに直接買ってもらうものはないので、関連のポイント付与や工場見学券など、自社を知ってもらう目的にかなう優待かもしれません。

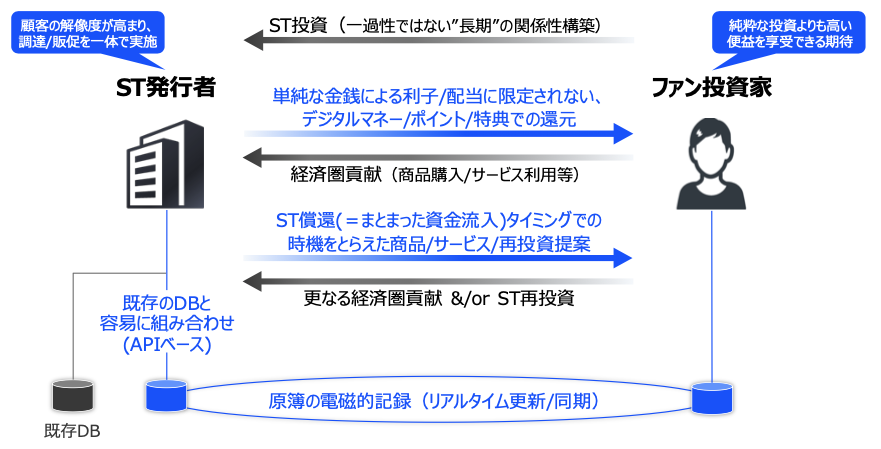

重要なのは、デジタル優待の条件を柔軟に設定できる点です。当然、公平性の原則を守ったうえで、自社サービスをたくさん使っている人にはより多く出す、長期保有している人には優遇する、といったことが可能になる。リアルタイムで株主情報が把握できるからこそ、きめ細かいマーケティング施策が打てるのです。

投資家にとってのメリット

ST投資家側の主なメリットは

単元未満株よりもさらに小さい単位の取引を、より高い流動性で行えます。証券会社の特定サービス内に閉じず、証券会社をまたいで取引できるので、少額取引の流動性が上がります。加えて、単元未満株では得られない議決権行使の権利や優待の権利も得られる。税制上も申告分離課税が適用可能で、特定口座も利用できる見込みです。

さらに既存の上場株式市場の取引時間に縛られないので、24時間化も当然スコープに入っています。証券会社から自分のウォレットに出庫して、DeFiマーケットで取引することも、インフラとしては可能です。取引の柔軟性が段階的に拡張されていくイメージです。

投資家は株式STをどこで購入できるようになるか、またインターフェースはどのようになるか

証券会社のインターフェースには、いくつかのパターンが考えられます。既存の不動産STや社債STを売っている野村、大和、SBIなどは、現時点では既存の有価証券と同じチャネルで販売しています。

一方、最近の事例では三菱UFJモルガン・スタンレー証券が不動産ST市場に参入した際、「ASTOMO」という別ブランドを立ち上げ、専用のデジタルチャネルで売買できるようにしました。既存の対面中心の富裕層向けサービスとは異なる顧客層を想定しているからです。

株式STでも同じような動きが出てくる可能性があります。特に24時間取引などを実現する場合は既存インフラの前提と変わってくるため、専用の新しいインフラを別途構築する動きが主流になるかもしれません。

発行企業にとってのメリット

発行企業側の主なメリットは

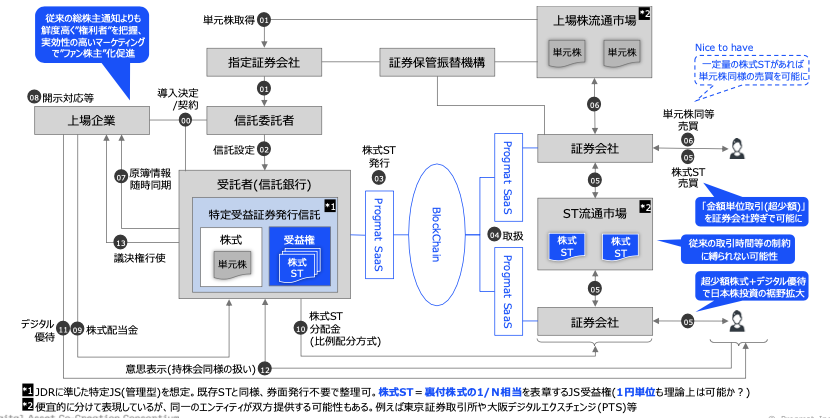

スキームを説明します。まず上場企業と信託委託者(証券会社等)と信託銀行の3社で契約を結びます。既に発行している上場企業の株式を、信託の裏付資産として設定しトークンにします。

株式STのスキーム全体像(出典:Progmat)

重要なのは、裏付けとなる株式の調達先です。一つは証券取引所で既に流通している単元株を買ってきてそのまま入れる方法。もう一つは、各金融機関が持っている政策投資株(持ち合い株)です。

政策投資株は、かつて上場企業が安定株主、つまり議決権で反対しない株主が欲しいがゆえに生まれた金融慣行です。自分たちも銀行の株を買い、銀行にも自分たちの株を持ってもらう。しかしガバナンス上良くないとして、持ち合い株の解消は各金融機関の経営課題の1つになっています。

そうなると、もともと安定株主として金融機関が持っていた株式は、第三者に売るか、上場企業が自社株として買い取るかになる。上場企業としては、その受け皿として新しい安定株主が欲しい。そこでこの信託に単元株を持ってもらい、それを裏付財産として1円単位で刻んだ受益権を株式STとして発行するのです。

株主総会では、直接的な株主である信託が議決権を行使しますが、その際に株式STを持っている最終投資家の意思表示によって決まります。例えば多数決でA案に賛成が多ければ、信託として賛成で議決権を行使する立て付けです。信託自体は裁量を持たず、投資家の意思どおりに行使します。

つまり上場企業にとっての実質株主は最終ST投資家です。この人たちにデジタル優待を直接付与したり、自社サービスをよく使う人により多く出したりできます。

リアルタイムで株主情報を把握できるとのことだが、具体的にどんな情報が取れるのか

株式であれば株主名簿、受益権であれば受益権原簿と呼ばれる原簿の情報です。具体的には権利者の氏名、住所、保有口数が取得できます。誰が今何口持っているかはブロックチェーン上にあり、信託を介してリアルタイムで取れます。

従来のほふり経由だと半年に1回か四半期に1回しか取れなかった情報が常に把握できる。それをもとにマーケティングが打てます。マーケティングが奏功するとファン株主が増え、議決権で賛成されるというサイクルになります。

まとめると、上場企業にとっては政策投資株の受け皿として安定株主になり得るのが大きなメリットです。

ST発行者とファン投資家の関係性イメージ(出典:Progmat)

関連:CoinPost インタビュー特集|仮想通貨・Web3の第一線を担う人物に聞く