WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

2025年11月、Progmat社が主催する「デジタルアセット共創コンソーシアム(DCC)」は、「トークン化法・株式STワーキンググループ」の設置を発表した。30社以上の金融機関が参加し、株式のオンチェーン化に向けた検討が始まっている。

トークン化株式とは、ブロックチェーン技術で株式をデジタル化し、1円単位での少額取引や24時間売買を可能にする仕組みだ。従来の単元未満株と異なり、議決権や優待も付与される。国内のセキュリティトークン市場は不動産STや社債STで5,500億円規模まで成長しているが、国内で株式STはまだ存在しない。

CoinPostは、株式会社Progmat代表取締役CEO齊藤達哉氏に独占取材を実施。前編では、「1円から・24時間・議決権付き」を実現するトークン化株式の仕組みとメリットを解説した。

▶ 【前編】24時間・1円から取引可能に Progmat齊藤達哉氏が語る「トークン化株式」の全貌

後編では、オンチェーン金融における日本の優位性、法整備の展望、そしてDeFi×AIが拓く株式市場の未来を聞いた。

海外トークン化株式の現状と課題

海外のトークン化株式はどのような状況か

今海外で進んでいるトークン化株式は、基本的に暗号資産の関連チャネルでオンチェーン投資家向けに、暗号資産取引の延長として提供されています。

欧州ではOndo FinanceやBacked Financeといったプレイヤーが、取扱商品の拡充として株式関連商品を出しています。Robinhoodも米国株式を原資産とするデリバティブの権利をトークン化し、欧州の投資家が売買できるようにしています。

しかし中身を見ると、株そのものというより株式に連動した権利が提供されているに過ぎません。議決権や優待はなく、配当すらないものもある。単純に株価の値動きだけをトラッキングしているトークンがほとんどです。

日本のトークン化株式は何が違うか

海外と比較すると二点違いがあります。

一つは、良くも悪くも証券会社の先のお客様、資本市場のど真ん中にいきなり入っていける点です。投資家層の母集団の幅が全然違う。クリプトから入るのではなく、まだ海外でも実績解除できていない既存資本市場のお客様への提供から始められる。よって、日本では最初から本丸を狙えます。

もう一つは、海外のトークン化株式では付与され得ない原資産に関する優待や議決権、配当が、普通に「みなし株主」として提供される点です。

トークン化株式で日本が先行できる理由

議決権付きで1円から株主になれる仕組みは世界初か。日本がこの取り組みを先行して進める意義は

私の認識でも、知り得る限りこの形でやれると多分初になるかなと思っています。

日本がやる意義として重要なのは、発展経路の違いです。海外では暗号資産で富を築いた層や銀行口座を持たないオフショアの投資家向けに、パブリックチェーン上でサービスが発展してきました。USDTやUSDCを使い、関連需要としてトークン化MMFやトークン化株式が出てきた。つまり、規制が緩いオンチェーン顧客向け市場から発展してきたのです。

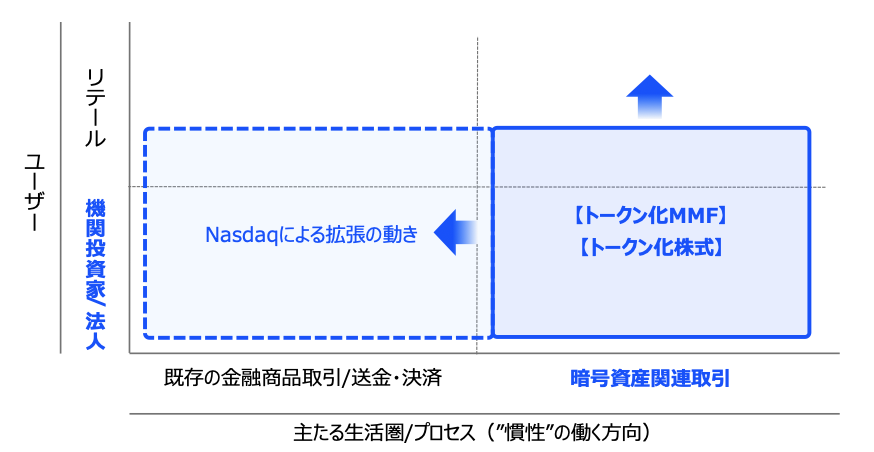

トークン化株式・MMFの市場ポジションとNasdaqの拡張動向(出典:Progmat)

面白いのは、海外プレイヤーも今は規制が厳しい既存金融市場に拡張しようとしていることです。CircleがCircle Payment Networkの取り組みを開始したり、Nasdaqがトークン化株式に拡張しようとしたり、SecuritizeやOndoが専用チェーンを作る方向に動いています。

一方、日本は既に5,500億円規模で既存金融のお客様向けに”トークン化証券”(ST)を届けてきた実績があります。金商法上、STを取り扱えるのは証券会社だけという”縛りルール”で始まったがゆえに、最初から証券会社の先のお客様にトークンを届けてきた経緯があるのです。

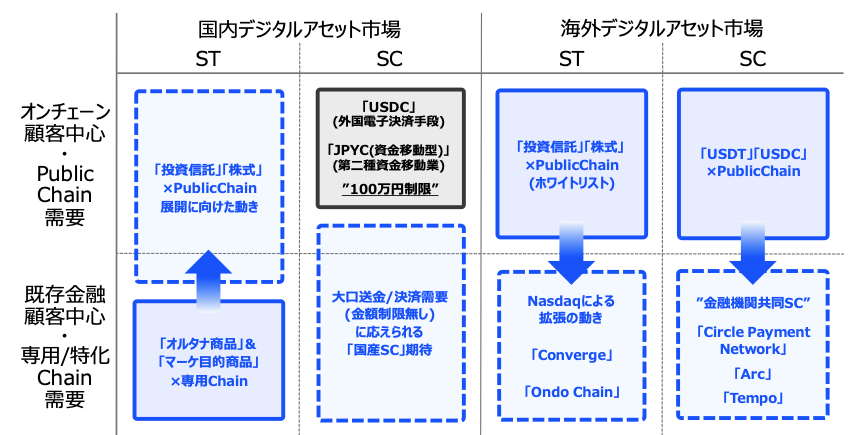

国内外デジタルアセット市場の発展経路比較(出典:Progmat)

規制の緩い世界から厳しい世界への移行は、コンプライアンス対応をはじめとして、既存金融側の受容性の観点でハードルが高い。しかし厳しい世界から柔軟な世界への拡張は比較的やりやすい。日本は先に既存金融の顧客向け市場で始めて、そこからパブリックチェーンや海外のDeFi取引に繋げていく。

この「既存金融からオンチェーンへ」というアプローチで、先行できる可能性があります。

特にマスリテール向けの有価証券のトークン化については、間違いなく海外よりも日本で先行できると思っています。

トークン化法の法整備ロードマップ

トークン化法を実現した際の国内への影響と、今後のロードマップは

トークン化株式については法的制約はなく、既存インフラとのカニバリが問題にならない実需を特定できれば実現可能です。法的に課題があるのは投資信託(MMF含む)、地方債、特定目的会社(TMK)など。これらの有価証券は譲渡時に券面交付が前提となっており、アナログ規制が残っています。

今、NISAなどで投資信託を積み立てている場合、毎回券面を求められることはありません。それは実は発行/償還のみでセカンダリー取引をやっていないからです。海外のトークン化MMFはステーブルコインで即時換金やP2P取引が基本ですが、日本では、デジタル完結でそれができない状況です。

ほふりを使った有価証券は無券面化ができますが、トークン化有価証券は非振替証券なので券面が必要です。やろうとしているのは、電子記録移転有価証券表示権利等(電有等)に新しい法的性質を与え、ブロックチェーンの記録が券面の上に立つようにすること。これによりセカンダリーがやりづらい有価証券もトークン化できるようになります。

電有等(電子記録移転有価証券表示権利等)とは

ブロックチェーン上で移転可能な有価証券の権利を指す法律用語。現行法では業規制の対象としてのみ定義され、新たな法的性質を付与されるわけではない。ほふり(証券保管振替機構)を使わずブロックチェーンで権利移転を行う場合、非振替証券として扱われるため、元々の有価証券の法的性質により、譲渡時の券面交付をはじめとしたアナログな制約が生じる場合がある。

ロードマップとしては、来年(2026年)3月に草案の叩きをパブリックに公開して、来春から具体的な動きになるように進めています。法案化には動き出しから少なくとも2〜3年かかるので、最短で2026年の金融審議会にかかり、2027年の通常国会で法案審議、2027年5月に法案成立/公布、施行は2028年5月。悠長に感じると思いますが、日本ではこれが最短です。

今後のビジョン:パブリックチェーンとDeFi

この取り組みで株式市場をどう変えていきたいか

ビジョンを語るうえでは株式だけでは足りず、ステーブルコインも不可欠です。STもステーブルコインも、行き着く先はパブリックチェーンと専用チェーンの両方が必要だと思っています。

国内は専用チェーン需要に対するソリューションは既に充足しているので、足りないのはパブリックチェーン、そしてオンチェーン投資家が自分のウォレットでDeFi取引できるようにすること。これが今のミッシングパーツです。

現在、国内で利用可能なステーブルコインはUSDCとJPYC(資金移動型)のみですが、前者は外国電子決済手段、後者は第二種資金移動業者の電子決済手段のため、ともに100万円の金額制限があります。信託型のSCであれば、金額制限なくパブリックチェーン上で使えるようになります。

STについても、不動産STや社債STは既に証券会社を通じて一般の方が売買できるところまで来ており、マスリテール向けでは海外よりむしろ先行しています。

この実績を活かし、有価証券におけるパブリックチェーン対応や出庫の法的整理、DeFi・DEX取引の整理を進めていきます。クリプトでは当たり前の世界であり、技術的には既に可能なので、規制/実務面をどう整理するかという話です。株式や投資信託も自分のウォレットで、1円単位、24時間、クロスボーダーで取引できるようにする。日本がそこを先駆ける。これが不変の目標です。

今後のビジョン:AIエージェントによる自動売買の未来

AIエージェントによる自動売買も視野に入っているか

最近みんな言っているのであまり目新しさはないですが、元々年初から言っていることがあります。自分のウォレットに持ち出せるということは、自分専用のAIエージェントプログラムで売買を自動執行できるのとほぼ同義です。既にクリプト界隈では自分の取引を自動化している方もいると思いますが、それを有価証券の世界にも持っていけます。

株式が24時間1円単位で取引できるようになった時、人が夜から朝まで画面の前で取引を続けるのは現実的ではありません。基本的にはあらかじめ定めた目的とロジックに従って自動で売買執行するプログラムがあるという前提に立つべきです。

そのためにはパブリックチェーン対応とDeFi取引が前提になります。既存の証券会社や銀行のインフラ経由では調整が難航し実現が難しい。それをいち早く一般投資家も含めて実現していくのが、日本としての勝ち筋だと考えています。

CoinPost読者へのメッセージ

最後に、CoinPost読者へのメッセージをお願いします

CoinPostの読者には、オンチェーンで頻繁に取引されている方が多いのではないでしょうか。AIエンジンを活用したDeFi取引の担い手になるのは、まさにそうした皆さんだと思います。だからこそ、ユーザーの声が大切です。

今のクリプトの金商法規制の議論が典型ですが、ルールメイクは暗号資産交換業者や銀行・証券会社等の規制業種の業界団体が中心になっています。彼らがやりたいことと、ユーザーが望んでいることは、重なるところもあれば重なっていないところもあります。

国内のオンチェーン金融を発展させるために足りないのは、パブリックチェーンニーズ、セルフカストディウォレットニーズ、そしてDeFiへの実需です。有識者でもない消費者団体の代表ではなく、本当のユーザーの声を届けていくことが重要だと感じませんか。

オンチェーンユーザーの真の声を政策に届けるルートはまだ十分に整っていません。が、ルールメイクに汗をかいている皆さんも、実は純粋にユーザーの声や取引の実態を把握したいと考えています。実際に使って取引されている方が、SNS以外でも声を上げていくことが大切です。対決ではなく、解決していきましょう。

株式会社Progmat 代表取締役CEO 齊藤達哉(さいとうたつや)氏

関連:CoinPost インタビュー特集|仮想通貨・Web3の第一線を担う人物に聞く