WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

- 機関投資家向けを含む広義の市場は3,700億ドル規模に及ぶ

- 2030年の基本シナリオでは1.6兆ドルへの拡大を予測している

急拡大するRWAトークン化市場

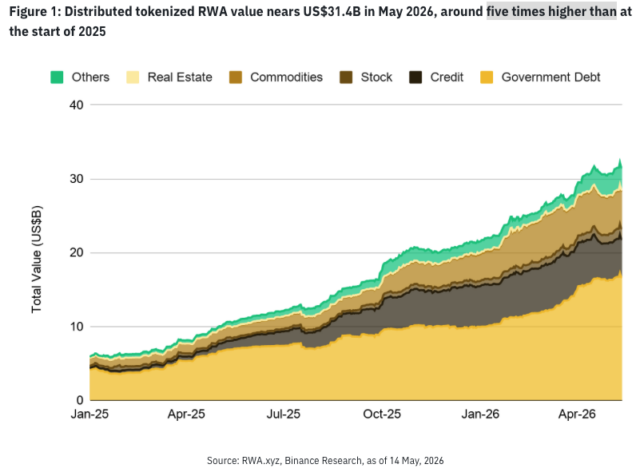

Binance Research(バイナンス・リサーチ)は15日、現実資産(RWA)のトークン化市場に関する最新レポート「Tokenization’s Trillion-Dollar Runway」(トークン化が切り拓く1兆ドル市場への滑走路)を公開した。同レポートによれば、自由に転送可能な分散型RWAトークンの市場規模は2026年5月時点で314億ドル(約4兆9,890億円)に達し、2026年年初の約215億ドル(約3兆4,160億円)から大きく拡大した。2025年初頭との比較では、約5倍の成長となる。

出典:Binance Research

市場の内訳では、米国債連動トークンが全体の約半数を占めている。金(ゴールド)裏付けのトークン化商品は51億ドル規模に達し、トークン化株式も2025年初頭の3億ドル未満から15億ドルへと急拡大している。

拡大ペースも加速している。最初の100億ドル到達には数年を要したのに対し、その後は直近1年間だけで200億ドルが積み上がった。レポートは、発行主体が従来のクリプトネイティブなプロトコルから金融機関へと広がり、取引所やカストディ、資産運用会社による流通インフラが整備されたことが成長を後押ししたと分析している。

関連記事:RWAトークン化市場、2028年に4兆ドル規模へ到達の可能性=英SCB銀予測

英スタンダードチャータード銀行は、2028年までにオンチェーン上のトークン化資産が4兆ドル規模に達すると予測した。ステーブルコインとRWAが市場を牽引し、既存金融機関のDeFi参入が加速する見通しだ。

公開市場だけでは捉えきれないトークン化の広がり

一方でバイナンス・リサーチは、314億ドルという数字は、公開オンチェーン上で自由に転送可能なRWAの市場規模に限られると主張する。

実際には、これとは別に譲渡制限付きの「機関投資家向けトークン化資産」(約3,700億ドル=約58兆7,800億円規模)が存在しているとレポートは指摘している。これには、銀行が運営するプラットフォーム上での債券発行や、機関投資家向けのレポ取引、トークン化されたプライベートクレジット(民間の信用供与)などが含まれる。レポートは、機関投資家による伝統的資産へのブロックチェーン技術の導入が、既に一般的なRWA市場の公開データ以上に進んでいると指摘した。

また、ステーブルコイン市場もトークン化金融の重要な基盤となっている。

例えば、ステーブルコイン「USDT」を発行するテザー社は約1,410億ドルもの米国債保有残高を抱え、「USDC」を発行するサークル社も米国債と現金を中心とした準備資産を運用している。レポートは、今後これらのステーブルコイン準備金の一部がトークン化マネーマーケットファンド(MMF)へ移行するだけで、RWA市場へ数百億ドル(数兆円)規模の新規資金が流入する可能性があると予測している。

さらに、RWA関連の永久先物市場も急成長している。金、銀、原油、株式などを原資産とするRWA永久先物の月間取引高は既に1,000億ドルを突破しており、2026年第1四半期の取引高は、すでに2025年通年の実績を上回ったという。

これらは現物型RWAトークンとは異なるデリバティブ商品だが、暗号資産(仮想通貨)市場における伝統金融資産への需要拡大を示す「重要なシグナル」とレポートは位置づけている。

2030年の市場予測

レポートでは、トークン化市場が秘める潜在的な市場規模についても分析している。対象となるグローバルな資産規模は300兆ドル(約4京7,660兆円)を超える一方、現在のオンチェーン普及率は約0.01%にとどまる。RWA市場の開拓はまだ初期段階にあり、今後の成長余地は極めて大きいとバイナンス・リサーチは見ている。

同レポートが提示した2030年の市場規模予測は、以下の3つのシナリオに分かれる。

- 保守的シナリオ(3,200億ドル):規制の改善は見られるものの、流動性や流通網が限定的なケース。対象資産は米国債、金、一部のプライベートクレジットに集中する。

- 基本シナリオ(1.6兆ドル):規制やカストディの成熟、機関投資家向けの流動性向上が進むケース。米国債やクレジットに加え、コモディティ、初期段階の株式へと普及が広がる。

- 強気シナリオ(4.8兆ドル):資産運用会社、取引所、ブローカー、カストディでの採用が広く進むケース。投資商品にとどまらず、担保、決済、さらには市場インフラとしての活用が拡大する。

レポートによると、最も可能性が高いとみられる基本シナリオの1.6兆ドルに達したとしても、主要資産全体への浸透率は依然として1%未満にとどまるという。

資産クラス別では、特に成長余地が大きい分野として「政府債務(国債)」と「株式」が挙げられた。トークン化国債やMMFは、機関投資家向けの資金管理や担保用途として、今後さらに普及が進む可能性が高い。

一方、株式のトークン化はターゲット市場(TAM)が最大とされるものの、既存の証券会社や取引所、カストディ、清算決済システムとのインフラ統合が今後の普及の鍵を握ると指摘した。

また、クレジット分野では流動性や譲渡性の向上に対する需要が強い一方、不動産分野は登記制度、税制、地域ごとの規制など構造的な課題が多く、普及のペースは限定的にとどまると予測している。

バイナンス・リサーチは、今後のRWA市場拡大を左右する重要な要因として、「規制の明確化」「決済インフラ」「機関投資家向けの流通網」「実利用」の4点を挙げている。

関連ガイド