WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

ビットコイン強気相場再開を予測

仮想通貨取引所ビットメックスの共同創業者で、著名トレーダーであるアーサー・ヘイズ氏は4日、米連邦準備制度理事会(FRB)が常設レポファシリティ(SRF)を通じて実質的な量的緩和を行い、ビットコイン(BTC)強気相場が今後再開すると分析した。米国債発行の増加により、マネーマーケットファンドや商業銀行からのレポ市場への資金供給が不足し、FRBが最後の貸し手として資金供給を迫られるとの見方を示した。

ヘイズ氏は米財務省が年間約2兆ドルの赤字を国債発行で賄う必要があり、その主要な買い手がレラティブバリュー(RV)ヘッジファンドだと指摘した。これらのファンドは現物国債を購入し先物を売却する裁定取引を行うが、その資金調達をレポ市場に依存している。FRBのデータによると、ケイマン諸島のヘッジファンドは2022年1月から2024年12月の間に1.2兆ドルの米国債を購入し、新規発行の37%を吸収した。

レポ市場で資金を供給するマネーマーケットファンドと商業銀行は、2022年以降の量的引き締め(QT)により資金余力が減少した。QTとは中央銀行が保有資産を減らして市場から資金を吸収する政策を指す。特にマネーマーケットファンドは、FRBのリバースレポファシリティ(RRP)よりも高利回りの財務省短期証券購入に資金を振り向けたため、RRP残高はゼロとなった。一方、商業銀行の準備預金残高も2兆8,000億ドルと2020年9月以来の低水準に落ち込み、両者ともレポ市場への資金供給余力が大幅に減少した。

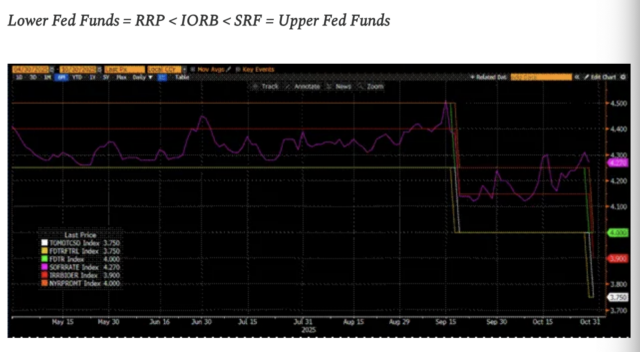

資金逼迫の結果、担保付翌日物調達金利(SOFR)がFRBの誘導目標上限を上回る事態が発生している。ヘッジファンドがFRBの誘導目標以下で予測可能な資金調達ができなければ、国債購入を停止し政府が手頃な金利で資金調達できなくなる。これを防ぐため、FRBは2021年に常設レポファシリティを創設した。SRFは適格証券を担保として預け入れることで、金融機関がFRBから直接資金を借り入れられる仕組みで、実質的にFRBが紙幣を印刷して担保と交換する。

ヘイズ氏は、SRF残高がゼロを上回っている場合、FRBが新たに(デジタルで)印刷したマネーで政府の資金調達を間接的に支えていることを意味すると説明した。国債発行額の増加はドル供給の増加と等しく、これは実質的な量的緩和だと主張した。FRBは量的緩和という言葉を避けるため、銀行準備預金を創出する従来型の資産購入ではなく、SRFを通じた資金供給を選択するとの見方を示した。

また、同氏はトランプ政権が景気を過熱させたい一方、高インフレの責任を問われたくないため、この手法が採用されていると指摘。国債発行が指数関数的に拡大すれば、最後の貸し手としてSRF残高が増加し米ドル供給が拡大する。この現象がビットコイン強気相場を再燃させるとの予測を示した。

ヘイズ氏は実質的な量的緩和が開始されるまで、資本を温存する必要があると助言した。米国政府閉鎖が終了するまで、特に変動の激しい市場が予想される。財務省は国債オークションを通じて資金を借り入れているが支出していないため、財務省一般勘定が目標の8,500億ドルを約1,500億ドル上回っており、この余剰流動性は政府再開まで市場に放出されない。同氏はこの流動性の枯渇が現在の弱気な仮想通貨市場の一因だと強調した。

関連:米政府閉鎖を乗り切る仮想通貨市場、価格下落でも基盤強化に進展=グレースケール報告

関連:ビットコイン価格、10万ドル維持できなければ72000ドルまで下落の可能性=クリプトクアント分析