WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

暗号資産関連の税制改正

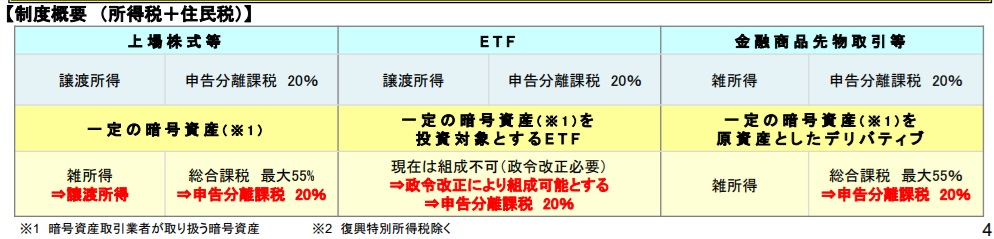

金融庁は26日、令和8(2026)年度税制改正についての資料を公表した。税制改正大綱の内容にもとづいて、暗号資産(仮想通貨)取引に関する課税の見直しについても説明している。

まず、現状および問題点としては、暗号資産投資が増加する中、その取引から生じる所得が株式とは異なり総合課税の対象となっていることを指摘した。

さらに、諸外国の動向を踏まえて、日本でも暗号資産ETFの組成を可能とするための検討を税制面を含めて行う必要が生じていることなども挙げている。

出典:金融庁

公式資料によると、現在上場株式などは譲渡所得であり申告分離課税で取り扱われる。一方で暗号資産は雑所得で総合課税となっているところだ。税制改正大綱は、国内の取引業者が登録している「一定の暗号資産」については、株式と同等に変更するとしている。

現在まで暗号資産は総合課税で最大税率55%だったが、申告分離課税の一律20%に改められる。

また、一部の暗号資産についてはETF(上場投資信託)で取り扱うことも可能にする。このためには、政令改正が必要となる。実現すれば、暗号資産ETFについても申告分離課税で税率20%という扱いとなる見込みだ。

ETFとは

Exchange Traded Fundの略。証券取引所に上場していて、株と同じように売買できる投資信託のこと。

さらに、一部の暗号資産を原資産としたデリバティブ商品については、一般的な先物と同じく雑所得のままとなるが、総合課税だったものを申告分離課税へと改めるとしている。

政府・与党(自民党・日本維新の会)は19日、2026年度税制改正大綱を発表。以上のような内容に加えて金融商品取引法改正を前提として3年間の繰越控除制度も盛り込んでいる。

分離課税の導入については、法改正を条件に2028年施行予定との見方が出ているところだ。

関連:仮想通貨の税制改正大綱、押さえておくべき重要ポイントを専門家が徹底解説|Gtax寄稿

NISA対象商品拡充なども

今回の金融庁の資料では、税制改正大綱の内容として、NISAつみたて投資枠の対象年齢を撤廃すること、NISA対象商品の拡充、生命保険料控除制度の拡充措置の恒久化、金融所得課税の一体化その他も挙げられた。

NISAについては、税制改正大綱でつみたて投資枠の対象年齢を撤廃し、「こどもNISA」で0歳から積み立てを可能にするとされている。年間投資枠や非課税保有限度額を設定し、12歳以降においては、子の同意を得た場合、親権者などによる払出しも可能とする。

また、生命保険料については現在、23歳未満の扶養親族を有する場合、一般生命保険料に係る所得控除(原則4万円)に2万円の上乗せすることが時限措置とされている。大綱では、この適用期限を令和9年まで延長することが盛り込まれた。

関連:新NISA特集|つみたて投資のメリットや非課税投資枠拡大の魅力、初心者向けの銘柄選びを解説

関連:税制改正大綱で仮想通貨税制が大きく前進、申告分離課税20%と3年間の繰越控除を明記