はじめての仮想通貨

はじめての仮想通貨 TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

*本レポートは、暗号資産税金計算ツール「Gtax」を提供するAerial Partnersが、CoinPostに寄稿した記事です。

暗号資産(以下、仮想通貨)の確定申告について、「税金を申告しなくてもバレないだろう」「面倒だから申告したくない…」と思っている人がいるかもしれません。しかし、申告しないことでかえって税負担が大きくなる可能性があります。

この記事では、仮想通貨の税金を申告しなかった場合の追徴課税はどのくらいになるのか、詳しいシミュレーション結果を交えながら解説します。

前提:仮想通貨の税金の仕組み

まず、仮想通貨の税金の仕組みをおさらいしておきましょう。

押さえておきたいポイントは次の5つです。

- 仮想通貨の利益は「雑所得」として扱われる

- 所得税率は最大55%(所得税45%+住民税10%)

- 給与など他の所得との損益通算はできない

- 損失は翌年に繰り越せない

- 計算方法は「移動平均法」または「総平均法」のどちらか

仮想通貨取引の利益は「雑所得」に該当

仮想通貨で得た利益は、10種類ある所得区分の中の「雑所得」として扱われます。このほか、副業収入や国民年金などの公的年金等が雑所得の対象です。この雑所得の特徴が、仮想通貨取引の税金やルールと深く関係しています。

総合累進課税で最大45%に住民税等が加わる

仮想通貨で大きな利益を得た場合、最大で55%の税金がかかることがあります。税率が高い理由には「総合課税」と「累進課税」という課税方法が関係しています。

- 総合課税 … 給与所得など、ほかの所得と合算して課税される方法

- 累進課税 … 所得が増えるほど税率が高くなる仕組み

仮想通貨から得た所得は雑所得に分類されるため、総合課税の対象です。そのため、仮想通貨で得た利益に加え、その他の所得を合わせた総額で税金が計算されます。

また、総合課税の対象となる所得には累進課税が適用され、所得に応じて5〜45%までの税率がかけられます。さらに約10%の住民税が加わるため、最大税率は55%と非常に高いです。

損益通算はできない

仮想通貨取引で生じた損益は、ほかの所得と「損益通算」ができません。たとえば、事業所得や不動産所得などでは、損失をほかの所得と相殺して税負担を軽減することができますが、雑所得に分類される仮想通貨の損益は通算の対象外です。

ただし、仮想通貨で発生した損失は、同じく雑所得に分類される他の仮想通貨の利益とは損益通算できます。たとえば、ビットコインで損失が出てもイーサリアムで利益が出ている場合、ビットコインの損失をイーサリアムの利益で相殺可能です。

損失は翌年に繰り越せない

仮想通貨で生じた損失は、翌年以降に繰り越せません。いくつかの所得区分では、赤字を最大3年間繰り越して相殺できますが、雑所得に該当する仮想通貨の損失については、残念ながら認められていません。

移動平均法か総平均法のどちらかで計算が必要

仮想通貨の取引利益を計算する際には、「移動平均法」または「総平均法」のいずれかを選択して計算する必要があります。

- 移動平均法 … 仮想通貨の購入ごとに、その時点での平均単価を計算する方法

- 総平均法 … 仮想通貨のすべての購入価格を合計して、平均を一度計算する方法

移動平均法では、仮想通貨の購入ごとに新しい平均単価を算出します。新しく購入した分を加えて、その都度平均単価を再計算するので、常に最新の平均単価を反映できるメリットがあります。デメリットは、そのぶん計算する手間がかかる点です。

一方、総平均法では一方、総平均法では、仮想通貨の購入金額の合計を購入数量の合計で割ることで平均単価を計算し、売却価格との差額を所得として算出します。購入の都度再計算するのではなく、購入時の平均を一括で計算する方法です。

年末や売却時に1回計算するだけで済む手軽さが大きなメリットといえる反面、取引をまとめて計算するからこそ、実際の取引利益との誤差が生じやすくなる側面があります。

なお、評価方法はどちらも選択可能ですが、届出を提出していない場合は基本的に「総平均法」を選択したとみなされるため、移動平均法に変更したい場合は事前に手続きを行いましょう。

仮想通貨(暗号資産)で100万円稼いだら税金はいくら?

ここで、仮想通貨で100万円の利益を得たときの税額をシミュレーションしてみましょう。条件は以下のとおりです。

- ビットコイン(BTC)取引を複数回行い、年間100万円の利益が出た

- 計算方法:総平均法

- 仮想通貨の利益以外の収入なし

【条件】

【取引内容】

| 2024年5月 | 1BTC=1,000万円のとき2BTC購入した 1,000万円 × 2BTC = 2,000万円(購入金額) |

| 同年10月 | 1BTC=1,200万円になったタイミングで1BTC売却した 1,200万円 × 1BTC = 1,200万円(売却金額) |

| 同年11月 | 1BTC=1,300万円になったとき1BTC購入した 1,300万円 × 1BTC = 1,500万円(購入金額) |

上記のケースでは、5月と11月でビットコインの購入を2回行っています。

平均購入単価は、購入金額の合計を総購入数量で割って求めます。

平均購入単価 = 総購入金額3,300万円 ÷ 総購入数量3BTC

平均購入単価 = 1,100万円

次に、損益計算です。利益(所得)は、売却価格から平均購入単価を差し引いて求めます。

上記のケースでは、10月にビットコインが1,200万円になったタイミングで1BTC売却しているため、売却価格は1,200万円です。売却時の損益の計算は以下のようになります。

損益計算

損益 = 売却価格 - 平均購入単価

損益 = 1,200万円 - 1,100万円

損益 = 100万円

したがって、仮想通貨の利益は100万円となり、この金額に税率がかかってきます。

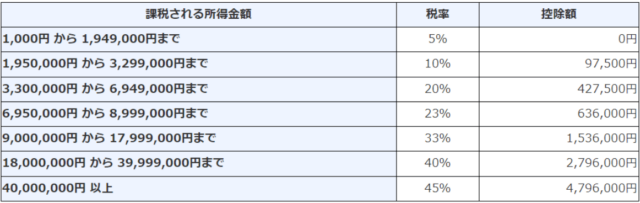

続いて、所得金額を以下の「所得税の速算表」に照らし合わせて求めます。

参照元:No.2260 所得税の税率|国税庁

利益100万円の場合、税率は5%、控除額は0円です。ここに住民税10%が加わるため、納税額は100万円×15%=15万円となります。

なお、今回のシミュレーションはわかりやすさを重視するために、所得控除等は考慮していません。医療費控除やふるさと納税などがある場合は、差し引いて納税額を求めてください。また、会社からの給与がある場合は、給与所得と合算した金額に対して税率が課されます。

無申告だった場合

もし確定申告をしなかった場合、上記の例で算出された納税額約15万円に対して「延滞税+無申告加算税」というペナルティが課されます。

延滞税は、申告期限(3月15日)の翌日から完納するまでの日数に応じて計算されます。

納付期限の翌日から2か月を経過するまで:「年7.3%」または「延滞税特例基準割合+1%」のいずれか低い割合

納付期限の翌日から2か月経過後:「年14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い割合

この1と2を足した合計額が延滞税として加算されるため、納付期限が遅くなればなるほど、延滞税は高くなります。

たとえば、確定申告を行わず1年後に税務調査で発覚した場合、「年7.3%」が適用されて約10,950円が追加で加算される計算です。

また、無申告加算税は、申告のタイミングによって課税割合が変わります。仮に、税務調査を受けたあとに申告した場合、50万円までは15%の課税となるため、22,500円が追加でかかるでしょう。

つまり本来は約15万円だった納税額が、1年間の無申告で183,450円まで膨らんでしまうことになります。

さらに「意図的に確定申告をしなかった」と判断されると40%の「重加算税」が課される可能性があるため、注意が必要です。

仮想通貨(暗号資産)で1,000万円稼いだら税金はいくら?

では、上記と同じ条件で1,000万円の利益を得た場合の税金はいくらになるのでしょうか。シミュレーションしてみましょう。

【条件】

- ビットコイン(BTC)取引を複数回行い、年間1,000万円の利益が出た

- 計算方法:総平均法

- 仮想通貨の利益以外の収入なし

【取引内容】

| 2024年1月 | 1BTC=500万円のとき2BTC購入した ・500万円×2BTC=1,000万円(購入金額) |

| 同年10月 | 1BTC=1,300万円になったタイミングで2BTC売却した ・1,300万円×2BTC=2,600万円(売却金額) |

| 同年11月 | 1BTC=1,400万円になったとき1BTC購入した ・1,400万円×1BTC=1,400万円(売却金額) |

1BTCあたりの平均購入単価は、800万円となります(総購入金額2,400万円÷総購入数量3BTC=800万円)。売却価格は2,600万円です。

損益は、2,600万円(売却価格)-1,600万円(総購入金額)=1,000万円となります。

この1,000万円の利益が課税対象です。上記の「所得税の速算表」と照らし合わせると、税率33%、控除額153万6,000円だとわかります。

よって税額は、1,000万円×33%-153万6,000円=176万4,000円となり、1,000万円の利益に対して約176万円が雑所得として課税されることになります。

シミュレーションには含めていませんが、住宅ローン控除や扶養控除、生命保険料控除、社会保険料控除などを活用することで課税対象となる所得を減らして税金を抑えられるため、忘れず差し引きましょう。

無申告だった場合

前述のシミュレーションと同様に確定申告をしていなかった場合、延滞税や無申告加算税、判断によっては重加算税が課される可能性があります。

たとえば、無申告から3年後に税務調査で発覚したとしましょう。延滞税と無申告加算税はおよそ以下のようになります。

延滞税:176万4,000円×14.6%×3年=77万2,632円

無申告加算税:176万4,000円×20%=35万2,800円

支払い総額:176万4,000円+77万2,632円+35万2,800円=288万9,432円

本来は約176万円の納税で済むはずだったところ、無申告で長い時間が過ぎてしまったことで税金が約289万円までとなり、増えた金額で見ると100万円以上も膨らんでしまっています。

このように無申告のリスクは大きいため、申告期限を過ぎてしまった場合でも、できるだけ早く自主的に確定申告を行いましょう。

参照元:No.2024 確定申告を忘れたとき|国税庁

参照元:延滞税の計算方法|国税庁

まとめ:まだ間に合う節税対策

確定申告をする際に「税金を少しでも減らしたい」と考える方は多いことでしょう。まだ間に合う節税対策としては、「経費にして差し引く」ことが挙げられます。

たとえば、以下のような仮想通貨に関するものは経費として認められる可能性があります。

仮想通貨の取得費

取引手数料

仮想通貨関連の書籍代、セミナー代

確定申告に使うツール代 など

パソコンや通信料なども「按分(割合に応じて分けること)」して経費にできる可能性があります。少しでも節税したい際は按分して経費計上するのも、ひとつの方法です。ただし、経費については専門的な知識が求められるため、税務署・税理士に相談することを推奨します。

「仮想通貨の申告をしない」ではなく、「できる税金対策を行う」ことで、ペナルティが課されるリスクを回避しつつ、税金を抑えることができます。経費計上以外の税金対策は主に以下があります。

【例】

仮想通貨の利益を含む雑所得の収入を年間20万円以下に抑える

法人化を検討する

損益の圧縮をする

いずれの方法にしても、大切なのは仮想通貨の損益の把握です。そして、正確な損益を把握するには取引履歴の取得が欠かせません。仮想通貨取引専用の計算ツールなどを活用し、正しい損益計算ができるように準備をしておきましょう。

関連:仮想通貨の税務調査で追徴課税?確定申告のミスが引き起こす具体的リスクと対策|Gtax寄稿

関連:【初心者向け】仮想通貨(暗号資産)の確定申告手順をPC・スマホ別に解説|Gtax寄稿

確定申告特集

【確定申告特集1】知っておきたい仮想通貨にかかる税金を税理士が解説

【確定申告特集2】課税の対象となる利益はいつ発生する?損益発生のタイミングについて

【確定申告特集3】仮想通貨の損益計算 移動平均法・総平均法について解説

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。