WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

支払いの未来を創造する

3月1日に公開された国際決済銀行(BIS)の四半期レビュー報告書では、既存の決済システムがデジタル改革によって、大きな変革を迫られている現状に焦点を当てた。報告書では証券のトークン化や中央銀行発行のデジタル通貨(CBDC)、国境を越えた支払い、P2P決済の革新性など、「支払いの未来」の創造に大きな影響を与える技術と今後の展望を、五つの論文で個別に詳しく検証している。

「中央銀行のための中央銀行」と言われるBISは、1930年に設立され、世界60カ国の中央銀行が加盟している。そのトップであるAgustín Carstens議長は、国の政策にとっても最重要課題の一つとなった決済システムにおいて、現在進行中の技術革新による大きな変革の最中では特に、BISが安全性と効率性を向上させるための重要な役割を果たすことになると次のように強調している。

お金と決済システムは、現金、デジタルを問わず、通貨に対する信頼に基づく。その信頼は中央銀行のみが保証できる。

「公益であるお金に対する信頼」を支えるのが中央銀行であり、その信頼を基盤として革新的な決済ソリューションを築くことができる。

最も改革的オプション:P2P決済

Carstens議長は、ますます便利になる小売決済の進化は目を見張るものがある一方で、依然として金融サービスへのアクセス問題や国境をまたぐ決済の課題があると述べている。

また、クロスボーダー決済については、ハイテク企業大手や新興フィンテック企業がサービスを提供し始めており、世界各国の決済システムを結ぶ新たなインフラ構築を行うプロジェクトが数多く存在することにも触れた。中でも、「支払いを改善する最も改革的なオプション」としてP2P決済を取り上げ、分散型台帳技術(DLT)の使用を特徴とすることに言及している。

そして、分散型台帳技術を使った注目を集める例として、ビットコインやフェイスブックが主導するステーブルコイン「リブラ」を取り上げた。

CBDCの基本設計と意思決定プロセスを提案

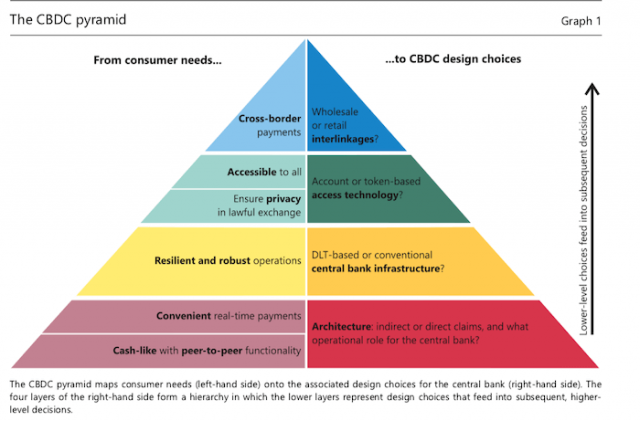

ステーブルコインに話が及ぶと、Carstens議長はCBDCに言及し、より多くの中央銀行がその可能性を模索していると述べた。この報告書では、中央銀行と金融機関間の決済ではなく、一般個人の小売決済のために利用されるCBDCについて検証されている。

一般に広く利用可能な媒体になるための機能としては、スケーラビリティ、アクセスのしやすさ、利便性、回復力、プライバシーが含まれる。その技術設計は、これらの機能をどのようにサポートするのか、また中央銀行に直接請求できるという長所と、仲介者が提供する様々な利便性をどのように組み合わせるのかなど、多くの要素が絡み合う。

そこで、この報告書の一つの論文では、CBDCの設計段階で考えられる選択肢を提示するとともに、どのようにそれぞれの意思決定プロセスを構成するかについて、三つのモデルを提示している。(間接モデル、直接モデル、およびハイブリッドモデル)

出典:BIS

同時に、中央銀行が研究もしくは開発に着手している代表的なCBDCプロジェクトについても、特徴ごとに分類し現在の状況を報告。各国の中央銀行が試験プログラムの結果を共有することで、より理想的なモデルについて合意形成が進むだろうとしている。

上記のような検証が、各国中央銀行がCBDCの発行を行うべきか、また行うとしたらどのような形式が適しているのかについての議論を深める一助となるだろうと、論文は結んでいる。

参考資料:BIS