WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

損益通算範囲の拡大を要望

金融庁は8月31日、「令和4年度税制改正要望項目」と題する報告書を公開した。

金融商品の損益通算の適用範囲をデリバティブ取引にまで拡大することなどに言及している。なお、暗号資産(仮想通貨)に関する直接的な言及は見られなかった。

仮想通貨取引への適用は

農林水産省・経済産業省が共同で要望している金融所得課税の一体化の項目では、現状と問題点について次のように指摘されている。

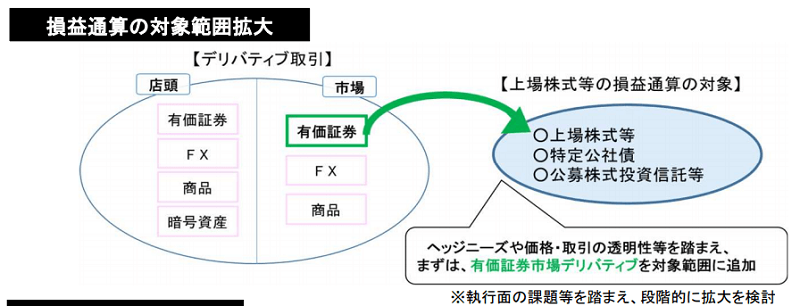

金融商品間の損益通算の範囲については、2016年1月より、上場株式等に加え、特定公社債等にまで拡大されたところ。

しかしながら、デリバティブ取引・預貯金等について、未だ損益通算が認められておらず、投資家が多様な金融商品に投資しやすい環境の整備は、道半ば。

特に、デリバティブ取引については、ヘッジや分散投資として活用されることで、家計による成長資金の供給の拡大と家計の資産形成に資することが期待されるが、現状、個人投資家による活用が限定的。

投資家が様々な金融商品に投資できるよう環境整備を図り、家計による成長資金の拡大を促進するため、金融商品の損益通算範囲をデリバティブ取引にまで拡大することを要望した。

現状では、上場株式・公募株式投信、特定公社債・公募公社債投信では損益通算が認められているが、仮想通貨やFXなどを含めたデリバティブ取引においては認められていないため、段階的な拡大を検討するよう提案している。

出典:金融庁

一方で、有価証券市場デリバティブ取引について、租税回避を防止に利用されるリスクを指摘。米国で一定のデリバティブ取引への時価評価課税を導入したことを引き合いに出し、租税回避対策として時価評価課税を一律に適用することも提案している。

なお、上記のデリバティブ取引への損益通算適用や時価評価課税の導入については、金融庁が6月と7月に公表した、「金融所得課税の一体化に関する研究会」という金融所得課税に関する意見交換会の内容をまとめた資料にも記載されていた。

その際も、仮想通貨に関する言及は見られなかったが、今回公開された資料の中の上図に「暗号資産」が含まれていることから、将来的に仮想通貨にまで損益通算が適用される可能性も考えられる。

これまでに複数回にわたり行われた金融所得課税の一体化に関する研究会の議論では、「デリバティブ取引の時価評価を事前に届け出た者のみ時価評価課税(損益通算)を認めるということで十分ではないか」といった意見や、「個人番号を提出している者に限って、損益通算を認めてはどうか」との意見も出ている。

関連:金融庁、金融所得課税について見解を表明 仮想通貨税制は?

関連:デリバティブ取引への損益通算の適用を議論 金融庁が金融所得課税についての報告書を公開