WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

トークン化の時代

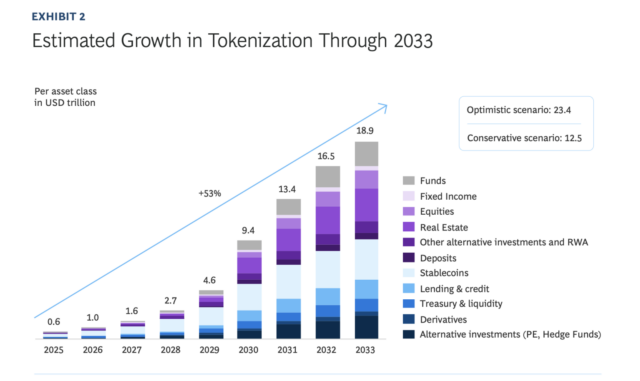

リップル社は7日に発表したレポートで、トークン化された現実資産(RWA)市場は、2033年までに18.9兆ドル(約2,792兆円)に達する可能性があると予測した。

「Approaching Tokenization at the Tipping Point(トークン化の転換点に近づく)」と題したこのレポートは、リップル社がボストン・コンサルティンググループ(BCG)と共同執筆したもので、トークン化された経済への移行により、世界の金融インフラが再設計され、金融資産が「静的な商品」からプログラム可能な「動的なソフトウェア」へと変化する新時代を描いている。

トークン化とは、不動産や債券、商品などの実物資産をブロックチェーン上のデジタルトークンに変換する技術を指す。トークン化により、資産の所有権とその価値が共有されたデジタル台帳に記録され、24時間365日譲渡可能となる。

証券や不動産、ファンドなどの資産がトークン化されることで、資産の部分的な所有や、即時取引と決済、取引コストの削減、国や地域に即したコンプライアンスの組み込みも可能になる。また、トークン化が世界規模で拡大するにつれ、中間業者がいらなくなるため、取引サイクルが加速するとともに、より広範な市場へのアクセスが実現する。

関連:「RWA・米政府資産トークン化はビットコインにも恩恵を」NYDIG

関連:米国初のXRP関連ETF、2倍レバレッジ型商品が4月8日に上場予定

急速に成長するトークン化資産市場

トークン化資産市場は、2022年にFTXの崩壊に伴う数々の暗号資産(仮想通貨)プロジェクトの低迷により、一時的に失速した。しかし、2023年初頭以降は二桁の年平均成長率を記録している。

成長の背景には、規制の明確化や、企業向けブロックチェーン技術の成熟、モバイルウォレットなどの使い勝手の良いインフラ整備がある。

また、グローバル銀行による国際決済の自動化のためのブロックチェーン導入や、大手金融機関によるフィンテック企業のM&Aの加速など、機関による導入も進んでいる。例えば、JPモルガンのKinexysプラットフォームは、すでに1.5兆ドル(222兆円)を超えるトークン化された取引を処理しており、1日の取引量は20億ドル(約2,954億円)を超えている。

レポートは、トークン化資産市場の規模は、2025年の約0.6兆ドル(約88.6兆円)から2033年には18.9兆ドル(約2,792兆円)へ、53%の年平均成長率で成長すると予測している。なお、この予測には仮想通貨や中央銀行デジタル通貨(CBDC)は含まれていない。また、規制の制約が厳しい中国とロシアも予測から除外されている。

出典:リップル

最初の数年間は、金融機関による債権やファンドが成長を牽引し、2029年以降は、消費財や産業分野におけるトークン化が拡大し始めるとレポートは予測している。

トークン化資産採用の三つの段階

レポートは、トークン化資産の採用の段階を三つに分けて説明している。

第一段階では、マネーマーケットファンドや社債など、馴染みのある規制された金融商品がトークン化され、機関投資家は保管、発行、決済などの社内インフラを整備することに重点を置く。

最も成功した例としては、資産運用大手のブラックロックが2023年にイーサリアム上でトークン化した、機関投資家向けのマネーマーケットファンド「BUIDL」がある。2025年3月のBUIDLの分配金は、推定で417万ドル(約6億円)超と、トークン化を担うセキュリタイズ(Securitize)が4日に発表。トークン化国債ファンドで市場最高額を記録した。

関連:ブラックロックの「BUIDL」、3月の分配金額は約6億円 トークン化国債ファンドの史上最高額に

第二段階は、プライベートクレジットや不動産など、より高利回りで複雑な資産のトークン化が開始される。効率性だけではなく、流動性や資産の組み合わせの可能性、また利回りなど、価値の解放を目標とし、プライベートから許可型のパブリックブロックチェーンへと移行。流動性と相互運用性が向上する。

第三段階では、プライベートエクイティやヘッジファンド、インフラ、不動産担保債務など、流動性の低い資産までトークン化されることで、大きな市場変革が起きる。単一企業で構築することは不可能で、カストディアン、発行者、取引所、規制当局など、業界全体の調整が不可欠となる。

現在、ほとんどの企業は上記の第一段階または第二段階にあり、その更なる成長は規制の連携とインフラの成熟度にかかっている。

トークン化採用の課題

レポートでは、トークン化が現在の金融システムを変革するための主な課題として次の5点を挙げている。

- 断片化したインフラ:現在、プロジェクトは孤立化し、採用がインフラ整備を上回っている。

- プラットフォーム間の相互運用性:プロジェクトごとに決済システムやトークンを開発、DvP決済の標準化が不可欠

- 不均一な規制:スイスやEU、シンガポール、アラブ首長国連邦などでは整備が進む一方、インドや中国などでは厳しい制限があり、世界で規制が断片化している。

- 一貫性のないカストディの枠組み

- スマートコントラクトの標準化の欠如

関連:「RWAトークン化は仮想通貨革命の真の可能性を解放する手段」ロビンフッドCEOが事業方針を説明