WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

「デジタル人民元のユーザーは10億人になる」

米大手投資銀行ゴールドマン・サックスが、中国が急ピッチで開発を進める「デジタル人民元」に関するレポートを発表。2029年までに、国内消費額の15%を占めるようになり、商業銀行がフィンテックと競争する上での利益をもたらすと分析した。

また今後10年間で、デジタル人民元(DCEP:Digital Currency Electronic Payment)のユーザーアドレスは10億人分に到達し、発行額は1.6兆元(約25兆円)、年間総支払い額(TPV)は19兆元(約299兆円)、年間コスト削減額は1620億元(約2.5兆円)になると見積もっている。

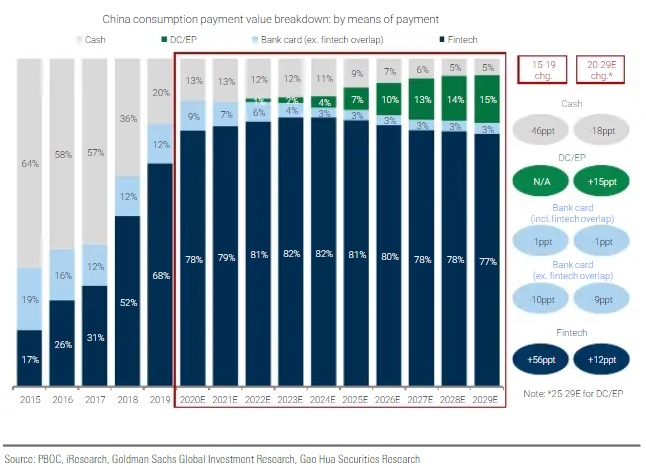

ゴールドマン・サックスは、2029年時点での年間総支払い額(TPV)の内訳として、フィンテックが77%、DCEP決済が15%、現金が5%、銀行のカードが3%を占めるだろうと推算。

中国では、AlipayやWechatpayなどモバイル決済が浸透しており、2019年の実績値ですでにフィンテック決済は68%、2020年予測は78%に達している。

フィンテック支払いは今後2024年までに82%に成長するが、DCEPの導入と共に緩やかに下降していくと予測した形だ。2019年時点で20%を占めた現金払いは2029年に5%と、大きく減少するとしている。

決済分野で商業銀行が競争力を取り戻す

DCEPの取扱いを許可される機関は、伝統的な銀行のみとなる。このため、銀行はフィンテックに対抗する力を取り戻すとレポートは予測。

DCEPの決済ウォレットが銀行口座と連携されることで、消費者は銀行が提供するモバイルアプリをより頻繁に使用するようになる。不動産管理、投資管理など包括的にサポートする富裕層向けの「ウェルス・マネジメント」や小売貸付など他の銀行サービスが促進される可能性もあるという。

銀行アプリの利用者が10%増加すると、収益は2%~5%増加する見込みだ。

サードパーティー決済への影響

フィンテックへの影響については、DCEPは段階的に導入していくため、今後数年間は抑制されたものとなる可能性があるものの、最終的には決済分野で銀行との新たな競争に直面するという。

しかしゴールドマンサックスは、フィンテック決済は2029年時点で依然として決済額の77%と最大の割合を占めるとしており、DCEP導入後も主流の支払い手段として残ると推測しているようだ。

今後5年間では、フィンテックは銀行の約2倍の速度で収益を成長させると分析しており、さらにフィンテック企業がアプリの支払い方法としてDCEPを追加する可能性もあると指摘。

また長期的に、競争の激化による手数料の低下圧力に直面したとしても、全体的な決済量増加や、マーケティング、付加価値サービスでその分を補うことができるだろうとした。

その他、ソフトウェア/ハードウェア供給業者は、銀行やサードパーティー決済企業からDCEP決済の研究開発を受託したり、ハードウェア更新対応などにより恩恵を受けるという。

将来は国際的な決済へも導入か

初期の段階で、DCEPは主に食事や食料品、交通機関などの利用に対する小額の支払いを行うものとなる。しかし、セキュリティや機能性が向上するにつれて、より大きく複雑で付加価値の高いサービス、例えば追跡可能な政府補助金や国際決済などへ適用事例が拡大していくだろうとレポートは論じている。

デジタル人民元を巡る最近の動きとしては11月9日、北京政府が、貿易と金融のパイロットゾーンを開設すると発表、取り組みの一環として中国人民銀行が発行するデジタル人民元の試運転を行うと発表している。深圳市での大規模な試運転に次ぐ動きとなる。