WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

ETH先物市場(CME)

CMEのイーサリアム(ETH)先物の取引単位は、1枚あたり50ETH、表記価格は1ETHあたりの米ドル建てとなっています。2021年2月8日に上場したばかりで、取引開始から日の浅い先物市場です。

取引可能な限月(げんげつ)は、期近(きぢか)6本と契約期日の近い12月限2本で、5/31時点では、2021年6月~11月限及び2021年12月限と2022年12月限の合計8限月が取引可能となっています。

日々の取引量の多くは期近限月に集中しており、期先12月限の取引量はほとんどありません。期先限月の存在意義は、将来的により遠くのヘッジ取引のニーズが出たときに利用可能にするためです。

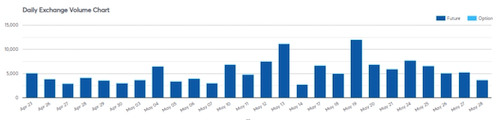

1日の取引量は5千~1万枚、1ETH=$4000とすると10-20億ドル相当で、BTC先物の3分の1程度の取引金額となっています。

ETH Futures Daily Volume 出所:CME

オフショアの暗号通貨先物市場のあるバイナンス取引所では、ETHUSDT及びETHUSDの先物取引の24時間出来高が100億ドル超(取引量の9割以上は無期限先物)の規模である事と比べると、今後CMEのETH先物も取引量を拡大する余地は十分あるでしょう。

イーサリアムを取得したい方に

+解説記事

オフショア市場との比較

5/30時点のOpen Interest(先物未決済建玉の総量)をオフショア先物市場と比較すると以下のようになっています。

(Binance)ETHUSDT PERP =270,000ETH

(Binance)ETHUSDT 0625 =5,000ETH

(FTX)ETHUSD PERP =280,000ETH

(FTX)ETHUSD 0625 =20,000ETH

(CME) ETHUSD 0625= 150,000ETH

24時間出来高をOpen Interestで割ったターンオーバーレシオで見ると

(Binance)ETFUSDT PERP=15倍

(Binance)ETHUSDT 0625=4倍

(FTX)ETHUSD PERP =5倍

(FTX)ETHUSD 0625 =1倍

(CME) ETHUSD 0625= =1倍

となっています。

日々の出来高は、市況が大きく変動した時や最終取引日までの残存日数によって変わってくるものの、CMEとオフショア先物市場の出来高/取組高の傾向を比べると

・オフショア先物市場では短期取引が主流で出来高は無期限先物に集中している

・定期先物(無期限先物でない満了期日がある先物 例:2021年6月限)同士での比較では、出来高・取組高ともにCMEがオフショア先物市場を上回っている

オフショア先物市場では、個人投資家の利用を促すために無期限先物というコントラクトを設定したことで、ヘッジャーやアービトラージャーが利用しやすい定期先物との流動性を分断してしまっていると見ることもできます。

定期-無期限間のスプレッドを通して、無期限先物の流動性を間接的に定期市場に取り込むことも可能ですが、無期限先物の仕組みであるFR(ファンディングレート)の将来予測が不可能なため、よほどの乖離がない限り無期限-定期間の裁定ポジションを組成しにくいというのが率直な感想です。

その点、CMEの先物市場は同一コントラクト内で多様な参加者の取引を集中させており、長期的な市場の成長可能性という点ではCMEに分があるように思えます。市場参加者

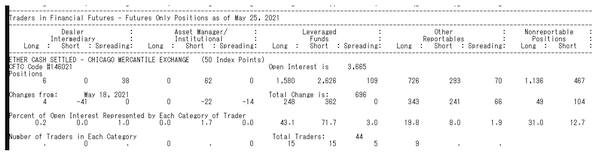

市場参加者の分類は、BTC先物同様、大口小口及び大口4分類になっています。

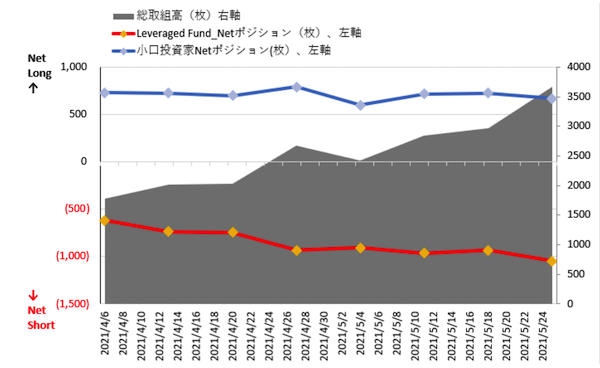

CFTCの建玉報告で目に付くのは(BTC先物も同様ですが)、Leveraged FundのNet Positionがショートになっている点で、現物市場などを絡めた裁定取引の一部であると推測されます。全体としては、ネット証券などを通じた小口投資家の買い建玉に対して、ヘッジファンドなどによる裁定取引の売り建玉がマッチングしていることがCFTCの発表内容からは伺えます。

出所:CFTC

出所:CFTCデータを元に寄稿者が作成

清算値の算出

BTCと同様、CMEのETH先物市場においても、複数の取引所のETH現物価格を元に最終清算値が算出されます。具体的には、各限月の最終金曜日における、ロンドン時間午後3時~4時の1時間に行われた取引価格を用いて最終清算値が計算されます。

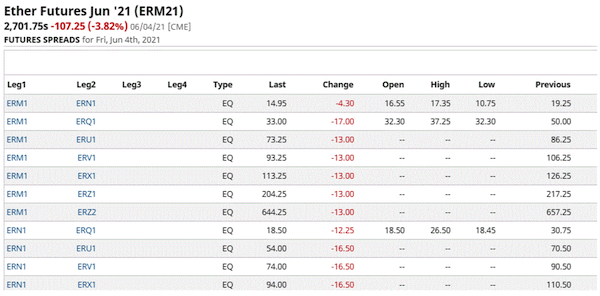

よって、それまでに反対売買しないポジションは強制決済されることになので、2021年6月限に先物買いポジションを保有していて、先物市場でのポジションを最終清算値算出日(6/25)以降も維持したい場合は、ロールオーバー取引(例:6月限を転売し7月限を新規で買う)をする必要が出てきます。なお、CMEにおいてロールオーバー取引をする場合、コントラクトの組み合わせごとにスプレッド取引用の板があるので、個別のコントラクト毎に売り買いする必要はありません。

ETH futures calendar spread, 出所:Barchart

限月間スプレッド

期近限月(最終清算期日が近い限月)と期先限月(最終決算期日が遠い限月)の価格を比較して、期近>期先の状態をバックワーデーション、期先>期近の状態をコンタンゴと言います。BTC先物理論値と同様に、限月間スプレッドの理論値を概算する場合も米ドルの利回り、ETHの利回り、該当期間における現物保有コストに左右されることになります。

2021年6月4日時点で、主要な暗号通貨先物市場におけるETH先物の限月間スプレッド(2021年9月限-6月限)は、コンタンゴになっています。

下図(オレンジ:FTX、赤:BINANCE、青:CME)を見ると、9月限―6月限のコンタンゴは、5月の下落前まではオフショア市場の方がCMEより大きく、直近ではCMEの値に収斂した事が伺えます。

スプレッドを年率換算すると10%強となっており、このことは、「米ドルとETHの利回りが等しいとするなら、ETH現物保有コストが年率10%以上かかる」という状態にあるといえます。スプレッドの値がどれくらいが妥当かは、この先、多様な取引主体が市場に参加することでその適正水準を模索していくことになると思われます。

ETH先物9月限-6月限スプレッド、出所:CME, Binance, FTX

イーサリアムを取得したい方に

+解説記事

本記事は企業の出資による記事広告やアフィリエイト広告を含みます。CoinPostは掲載内容や製品の品質や性能を保証するものではありません。サービス利用やお問い合わせは、直接サービス提供会社へご連絡ください。CoinPostは、本記事の内容やそれを参考にした行動による損害や損失について、直接的・間接的な責任を負いません。ユーザーの皆さまが本稿に関連した行動をとる際には、ご自身で調査し、自己責任で行ってください。