WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

暗号資産に金商法相応の規制

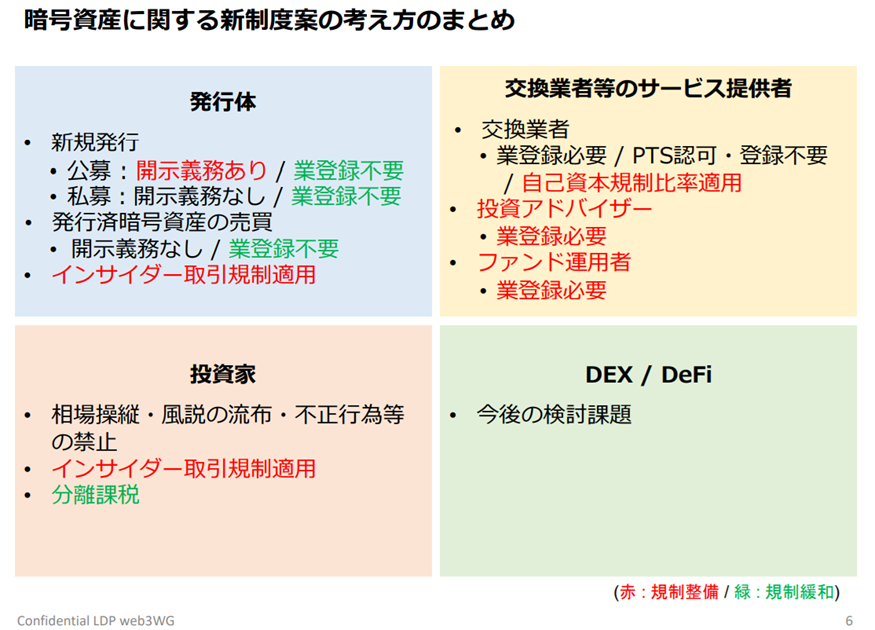

自民党・デジタル社会推進本部のweb3ワーキンググループ(web3WG)は6日、暗号資産(仮想通貨)を金融商品取引法(金商法)の枠組みに組み入れつつも、従来の有価証券とは異なる独自のアセットクラスとして位置付ける制度改正案を公表した。

この提案は、暗号資産市場の健全な発展と投資家保護の両立を図るとともに、投資家の関心が高い「分離課税」等の実現を目指すものだ。

改正案では、暗号資産発行事業者に情報開示義務やインサイダー取引規制を課す一方、暗号資産交換業者に対しては最低資本金の増額や自己資本比率規制の適用を求めている。こうしたルール整備により、投資家保護と業界の萎縮防止を両立する狙いがある。

自民党デジタル社会推進本部web3WG 『暗号資産を新たなアセットクラスに〜暗号資産に関する制度改正案の概要』より引用。

web3WGは、一般社団法人日本暗号資産ビジネス協会(JCBA)からのヒアリングを踏まえ、暗号資産取引に関する分離課税、寄付税制、相続税、暗号資産同士の交換など4項目の税制改正要望についても検討を重ねてきた。

現状では暗号資産の売買益は雑所得として扱われ、最大税率は55%に達する。改正案では、ビットコイン(BTC)などの暗号資産を金融所得課税(20%)の対象とすることを目指している。

今回の制度改正案については、3月31日まで広く国民からの意見・提案を募集。4月にも自民党本部として金融庁へ提言を行う予定だ。金融庁は非公開の勉強会で制度検討を進め、6月中に方向性を公表する見通しとなっている。

なお、今回の見直しでは資金決済法上の暗号資産を対象としており、現在暗号資産として規制されていないNFTなどその他のトークンは対象外だとしている。

関連:暗号資産の税制・制度、25年6月末までに検証 加藤財務相

背景となる市場環境

2024年10月末時点において、国内の暗号資産口座開設数は1,100万口座を超え、利用者預託金は2.9兆円に達している。これは2005年にFX取引が旧金融先物取引法の対象とされた当時の状況(2007年当時約80万口座)と比較しても、はるかに多くの国民が暗号資産を投資対象として取引していることを示している。

現状、アメリカをはじめとする海外諸国の税制(キャピタルゲインとして日本より低い税率での課税)との乖離を解消し、国際競争力を確保する観点からも重要視される。

暗号資産は現在、資金決済法では「資金決済手段」として規定されているが、金融商品取引法上の「金融商品」には位置づけられていない。今回の改正案により、暗号資産は金商法の枠組みに入るものの、従来の有価証券とは異なる特性を考慮した独自のカテゴリーとして規定される見通しだ。金融庁は「健全な発展」の観点から検討を進める方針を国会答弁で明らかにしていた。

関連:仮想通貨税制改正の注目点、申告分離課税の行方・資金決済法改正の影響は?