WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 チャート

チャート 取引所

取引所 WebX

WebX

株価暴騰の背景と評価

暗号資産(仮想通貨)データ企業Coin Metricsは24日、ステーブルコインUSDCの発行元である米サークル社(Circle Internet Group)に関するレポートを発表。同社のIPO評価とUSDCの収益構造、将来の展望について分析した。

6月5日、サークル社がニューヨーク証券取引所(NYSE)に上場(ティッカー:CRCL)すると、株価はIPO価格の31ドルから24日に一時的に約298ドルへと9.6倍以上急騰し、時価総額は最高で770億を超えていた。これはUSDCの流通額(約610億ドル)を上回る規模で、米テック企業の成功例としても群を抜いている。執筆時は7倍ほど上昇幅で540億ドルの時価総額となっている。

その背景には、米国の仮想通貨規制法案「GENIUS法」による規制の明確化と、デジタルドルの需要拡大があり、サークル社は規制された市場で、先行者利益を享受する立場にある。

しかし、サークル社の2024年の総収益16億7,000万ドル(2,420億円)および純利益1億5,700万ドル(227億円)に対し、同社の株式は収益の約37倍(P/S)、純利益の約401倍(P/E)で取引されている。この倍率は、ロビンフッド(約45倍)やコインベース(約57倍)など、より多様な収益源と高いマージンを持つ類似フィンテック企業よりも極めて高い水準です。

Coin Metricsは、市場の熱狂がサークル社のファンダメンタルズを上回っている可能性があると指摘。主なリスクとして、金利収入へ依存度の高いビジネスモデルや、今後の銀行やフィンテック企業との競争激化をあげた。

関連:ステーブルコイン大手サークルの株価大幅続伸、コインベースやUSDC時価総額超え

サークル社の収益構造

サークル社は、その収益はほぼ全てをUSDC準備金(銀行預金や米国短期国債)の利息収入から得ている。2024年末時点で、準備金440億ドル(6.36兆円)から16億ドル(2,315億円)の総収益を上げ、利回りは約3.6%だった。

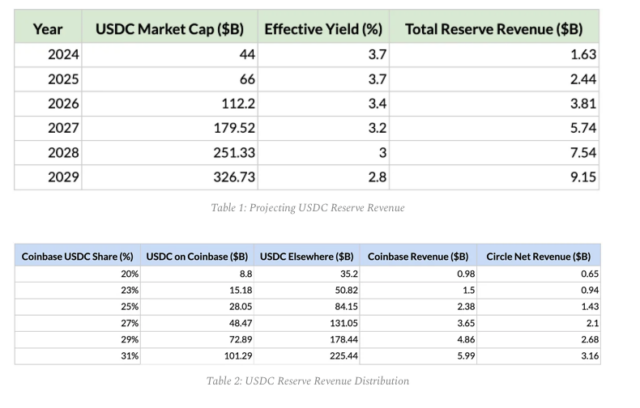

サークル社は、コインベースと収益分配契約を結んでおり、コインベースは同社製品で保有するUSDCの利息収入の100%、同社外のUSDCの利息収入の50%を受け取る。昨年、コインベースは9億ドル(1,300億円)以上を獲得し、サークル社の純収益は7.68億ドル(1,112億円)に留まった。

コインベースはプラットフォーム上で、2024年には総供給量の20%、2025年第1四半期には22%のUSDCを扱っており、その額は120億ドル(1.74兆円)に上る。コインベースがUSDCの普及に貢献していることは、疑いの余地がないが、コインベースの取り分がサークル社の収益全体の56%を占める構造となっているため、サークル社の収益性を圧迫する要因となっている。

USDCからの金利収入予測

レポートは、USDCの供給量と金利動向、そしてコインベースにおけるUSDCの保有割合の三つの要因が今後のサークル社の収益の鍵を握ると指摘した。

Coin Metricsはステーブルコイン規制の法制化などの短期的な追い風を反映しつつ、競争の激化や利回り低下といった長期的な逆風も織り込んだ、下降成長軌道をモデル化し、2029年までのサークル社とコインベースの純利益を予測した。

この予測によると、2025年末のUSDC準備金収入は24億4,000万ドル(3,530億円)に達する可能性があるが、そのうちの15億ドル(2,170億円)がコインベースに、9億4,000万ドル(1,360億円)がサークルに分配される。

現在の状況が続くと仮定すると、USDC準備金収入は2029年までに91億5,000万ドル(1兆3,236億円)にまで上昇し、59億9,000万ドル(8,665億円)がコインベースに、31億6,000万ドル(4,571億円)がサークル社に分配される可能性がある。

なお、上記の収入予測は、サークル社の収益の大部分を占めるUSDC準備金からの収入にのみ焦点を当てており、同社の新規事業等から発生する収入は含まれていない。サークルは、準備金収入への依存度を下げるため、Circle Payments Networkなどの新事業で収益の多様化を目指している。

サークル社のIPOは、デジタルドルの需要拡大と規制の追い風を受けた絶妙なタイミングで実施されたこともあり、ステーブルコイン領域における大きな節目となった。一方、同社の株式は現在、ファンダメンタルズから乖離した高倍率で取引されているため、明確な規制と機関投資家との関係、流通の強さを持続的で多様な成長に変えることが今後の鍵となると、レポートはまとめた。

関連:サークル株価15%下落、BISステーブルコイン批判やArkの継続的利確が影響

関連:ステーブルコイン「USDC」の買い方、DeFi運用・使い方を徹底解説