WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

金融庁、暗号資産の税制上の位置づけを記載

金融庁は27日、2025年度税制改正に向けた要望事項を公表。暗号資産を「国民の投資対象となるべき金融資産」として位置づけることを検討する必要がある、と税制改正大綱における金融庁関係の主要項目として記載した。

金融所得課税の一体化を巡る議論の一環として、暗号資産の税制上の取り扱いが見直される可能性が出ている。

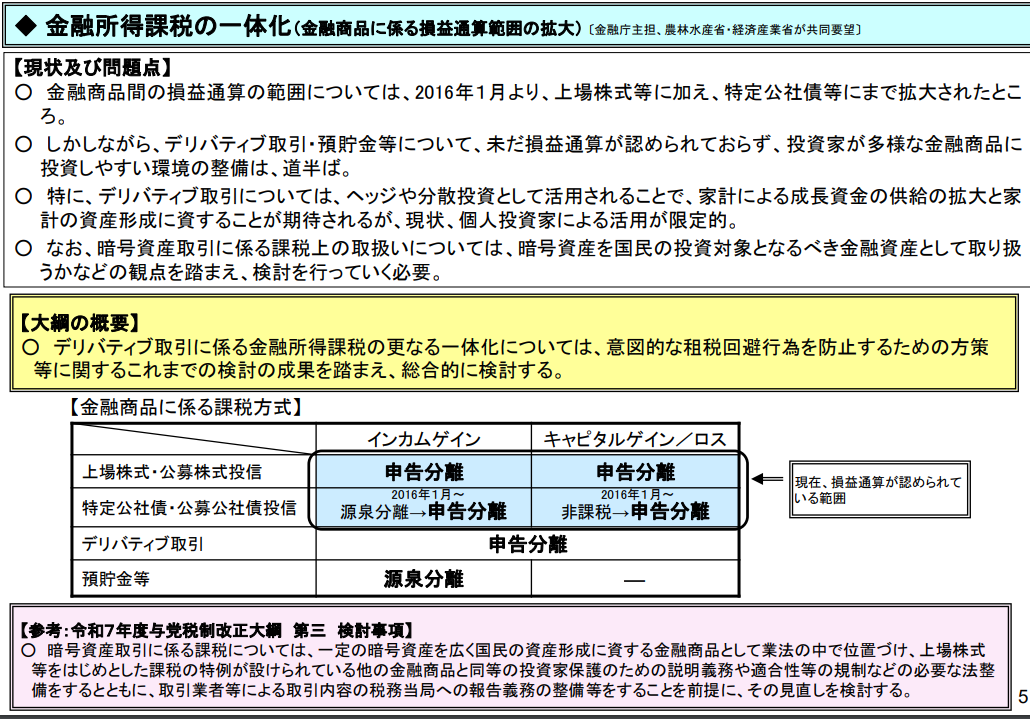

出典:金融庁

今月20日に発表された与党税制改正大綱では、申告分離課税への移行を視野に、具体的な条件が示されていた。「一定の暗号資産を広く国民の資産形成に資する金融商品として業法の中で位置づけ」ること、また「上場株式等と同等の投資家保護のための説明義務や適合性等の規制」の整備を前提条件としている。

関連:2025年度税制改正大綱に「仮想通貨の税制見直し検討」を明記、分離課税の道筋示す

金融庁の今回の動きは、この流れの追認を示唆するものだ。これまで資金決済法の下で「決済手段」として規制されてきた暗号資産だが、ブルームバーグは9月、金融庁関係者の話として、規制の抜本的な見直しに着手する方針を報じていた。

現行の資金決済法による規制が投資家保護に不十分と判断された場合、金融商品取引法の枠組みでの規制も視野に入れているという。

金融庁は9月25日に資金決済法改正に向けた金融審議会の作業部会を立ち上げており、2025年1月の通常国会への改正案提出を目指している。米国では今年1月にビットコインETFが承認され、日本でも制度設計の在り方が注目されている。

関連:金融庁、暗号資産規制の抜本的見直しへ 金商法適用も視野=報道

税制改正要望項目は

今回の金融庁の方針と、先に発表された与党税制改正大綱は、それぞれ異なる角度から暗号資産の制度改革を目指している。自民党の税制大綱では申告分離課税への移行に向けた具体的な条件を示したのに対し、金融庁は金融所得課税の一体化という、より包括的な枠組みの中での位置づけを検討している。

WebX2024のセッションで、東洋大学の泉絢也准教授は「暗号資産が単なる支払い手段であるという考えは現状と合っていない」と指摘していた。投資資産性やガバナンス機能を持つトークンの登場により、より包括的な制度設計が必要となっているとの見方だ。

自民党の小倉將信副幹事長も「決済手段であり、投資対象であり、イノベーションの基盤でもある」と述べ、現行の規制枠組みの限界を指摘している。こうした認識が、金融庁による包括的な検討につながった可能性がある。

関連:仮想通貨(ビットコイン)投資の始め方|おすすめ戦略と注意点も