WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

目次

主なポイント

ステーブルコインは避けられない存在になりつつあります。ステーブルコインの総供給量は大幅に増加し、2025年2月には2250億ドルに達しました。ユーザーの採用や送金量も急増しており、各国で規制の明確化が進む中、さらなる成長に向けた基盤が整いつつあります。

アジアでは、ステーブルコインの採用に向けた準備が進められています。日本や香港では政府主導で取り組みが進行中であり、シンガポールでは機関主導の取り組みが行われています。一方、中国やインドといった国々は、ステーブルコインではなく、CBDC(中央銀行デジタル通貨)の発行に注力しています。

ステーブルコインにとって相互運用性は避けて通れない要素です。クロスチェーン機能は、ステーブルコインがその総対象市場(TAM)を拡大するために不可欠です。発行者は、トークンフレームワーク(例:LayerZeroのOFT)やカスタムクロスチェーンインフラ、監視ソリューションなどの戦略を採用し、複数のブロックチェーン間でシームレスに運用できるようにしています。

LayerZeroは、ステーブルコインの相互運用性において先導的な役割を果たしています。多くの主要なステーブルコイン発行者が、LayerZeroのOFT標準とカスタマイズ可能なセキュリティスタックを利用しており、これにより複数のチェーンでの供給管理が統一され、分散型検証ネットワーク(DVN)を通じてセキュリティの強化が可能となります。一部の発行者は、自身のDVNを運営し、より大きなコントロールを実現しています。

アジアの国々は、ステーブルコインが避けられないものであり、その利点が明確であることを認識しています。しかし、アジアにおけるステーブルコインは、単に発行に焦点を当てるだけでは不十分です。

ステーブルコインはオンチェーンでの使用が求められ、各ブロックチェーンエコシステムは、地元のビジネスに合わせた独自の戦略が必要です。これを実現するためには、相互運用性は単なるオプションではなく、不可欠な要素です。

1. ステーブルコインの普及

1.1 ステーブルコインは避けられなかった

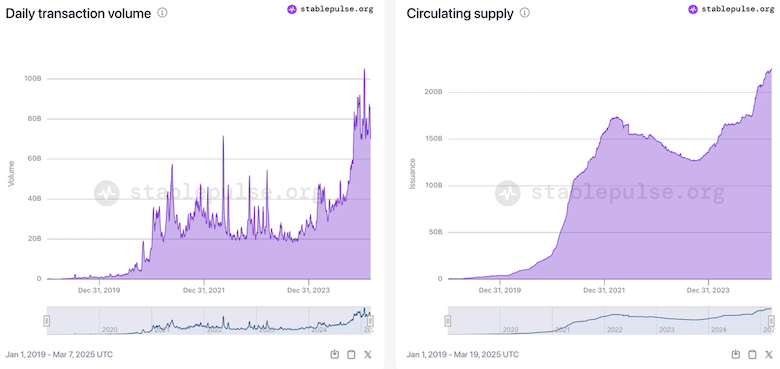

1.1.1 ステーブルコインの継続的な成長を示すデータ

出典: Stablepulse: Electric Capitalによるステーブルコインデータの分析

ステーブルコインは、避けられない資産クラスとして広く認識されています。ステーブルコインの流通供給量は、市場が好調であろうと不調であろうと、継続的に増加しています。

ビットコインのような変動の激しい暗号通貨とは異なり、ステーブルコインは価格の安定性を維持しながら、暗号資産の利点を提供するため、特に日常的な取引や伝統的な金融との橋渡しとして魅力的です。

最近のデータは、ステーブルコインの成長が避けられないことを裏付けるもので、顕著な成長指標を示しています:

- ステーブルコインの総供給量は、2024年2月の1380億ドルから2025年2月の2250億ドルに増加し、前年比63%の増加を記録しました。(出典)

- ユーザーの採用も急増しており、アクティブなウォレットアドレスは同期間に53%増加し、1960万から3000万以上に達しました。(出典)

- 月間転送量は2倍以上増加し、1.9兆ドルから4.1兆ドルに115%増加、2024年12月には過去最高の5.1兆ドルを記録しました。(出典)

- 現在、200種類以上のステーブルコインが存在し、そのうち60種類は市場規模が2000万ドル以上、26種類は1億ドル以上です。(出典)

この爆発的な成長軌道は、ステーブルコインがもはやニッチな用途を超えて、暗号経済の重要な構成要素となったことを示しています。

1.1.2 規制の明確化がステーブルコインの成長の基盤を築いている

出典: ステーブルコイン規制のグローバルな勢い | S&Pグローバル・レーティング

規制の認知が進む中、ステーブルコインはグローバルな金融システムにおいて不可避な地位を確立するための加速をさらに促進しています。各国政府は、これらのデジタル資産を受け入れるための枠組みを整備しています。

欧州連合(EU)はすでに市場における暗号資産規制(MiCA)を実施しており、Circleなどのステーブルコイン発行者はEU内での運営が承認されています。香港は2025年に新たなステーブルコイン法案を通過させる予定であり、アジア太平洋地域における暗号資産革新のリーダーとしての地位を確立する可能性があります。

アメリカ合衆国では、バーンシュタインのアナリストが2025年のステーブルコイン規制に強い勢いを生み出す「完璧な嵐」となる要因を特定しています。これには、ホワイトハウスの支持、共和党主導の議会、そして暗号に友好的な機関のトップが含まれています。トランプ大統領は、米ドルステーブルコインの成長と普及を自らの政策目標に掲げています。

現在の成長トレンドを踏まえると、ステーブルコインは今後数年間でさらに高い成長を遂げると予測されています。アナリストは、2026年初めまでにステーブルコインの総供給量が3000億ドルを超え、2025年には月間転送量がさらに40%増加すると見込んでいます。

このままの軌道が続けば、ステーブルコインは2026年までに50兆ドル以上の取引量を処理する可能性があり、暗号決済システムの基盤としての地位を確固たるものにするでしょう。現在、USDT(Tether)は市場シェア63%、時価総額1423.2億ドルで支配的な地位を占めていますが、USDCなどの他のステーブルコインも急速に成長しており、時価総額は596億ドル、前年比で101%の成長を記録しています。

これらの指標は、規制の明確化、機関による採用、利用ケースの拡大と相まって、ステーブルコインが単なる未来の金融の可能性ではなく、実際に不可避であることを強く示しています。

1.2 ステーブルコインはその明確な利点により不可避である

ステーブルコインの不可避性は、その新しい資産クラスとしての実用的な利点に基づいています。従来の仮想通貨資産は価格変動が激しく、日常的な取引において利用が難しいという課題がありました。

フィラデルフィア連邦準備銀行のパトリック・ハーカー総裁が指摘したように、「通貨が常に上下しているのは使いづらい。スターバックスに行ったときに、今日使うコインの枚数が分からないのは困る」と述べています。この問題を解決するのがステーブルコインであり、法定通貨と暗号資産の間での変換プロセスに伴う遅延や高コストを克服します。

特に国際取引において、ステーブルコインは従来の支払い方法と比較して大きなコスト削減を実現します。仲介者を介さず、ピアツーピアで直接送金できるため、取引手数料や処理時間を大幅に削減できます。このため、ステーブルコインは送金、国際貿易、日常的な金融取引において非常に魅力的な選択肢となっています。

現在、企業は給与処理、請求書の支払い、流動性管理、外国為替リスクの軽減など、さまざまな目的でステーブルコインを活用し始めています。大手企業は、ステーブルコインを利用して業務の効率化を図り、国際市場での経済的な影響力を高めています。最近の調査によると、ステーブルコインの転送量の60%以上が機関によって占められていることが分かっています。

出典: How stablecoins will eat payments, and what happens next – a16z crypto

しかし、現時点では、ステーブルコインの主な利用ケースは取引の決済トークンとしての役割です。2025年3月時点で、USDT(Tether)の供給量の33%以上が中央集権型取引所(CEX)、例えばBinance、Bybit、OKX、Bitgetに保有されています。

このような取引所へのステーブルコインの集中は、安定した単位としての重要性を示すとともに、ブロックチェーン間や取引所間で資金を効率的に移動する手段としての役割を強調しています。

出典: All Stablecoins(ERC20): Exchange Reserve – All Exchanges | CryptoQuant

現在、取引に集中しているものの、ステーブルコインの潜在的な利点は、単なる決済手段にとどまらず、さらに広がると予測されています。PayPal、Revolut、Robinhoodなどのフィンテック企業がステーブルコインのエコシステムに参入することで、取引以外の用途も拡大する可能性があります。

これにより、今後数年間で国際送金、送金、その他の金融サービスなど、さまざまな新しい用途が生まれることが期待されています。

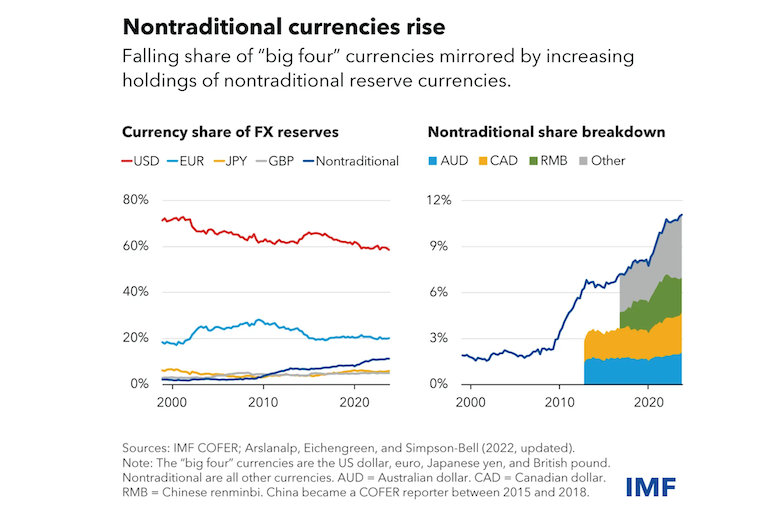

1.3 USDステーブルコインが支配的だが、他の通貨はどうか?

出典: 国際準備制度におけるドル支配:更新情報

2025年2月現在、USDT、USDC、USDeなどのUSDベースのステーブルコインは、合計市場シェアの99.7%を占めています。USDに連動したステーブルコインは市場で支配的な位置を維持していますが、より多様な通貨に裏付けられたステーブルコインが登場し始めています。

特に、ローカライズされたソリューションへの需要が高まる中、非USDステーブルコインへの関心も高まっています。Tetherは、湾岸通貨の需要に対応するため、アラブ首長国連邦(UAE)のディルハムに連動するステーブルコインを導入する計画を発表しました。

また、欧州連合(EU)の「暗号資産市場規制(MiCA)」は、ユーロに裏付けられたステーブルコインの導入を後押しするものと期待されており、他の地域でもローカル通貨を選択肢として探る動きがあります。現在、ユーロステーブルコインの市場規模は約2.8億ドルです。

ステーブルコイン市場が進化を続ける中で、USDと非USDステーブルコインのバランスの取れた分布が見られるようになるでしょう。USDに連動したステーブルコインは、ドルのグローバルな地位により支配的な位置を維持する可能性が高いものの、非USDオプションの成長は、ローカル地域でのユーザーにとってより大きな柔軟性と利便性を提供することになります。

出典: RWA.xyz | ステーブルコイン

2. アジアが備えるべきステーブルコインの未来

ステーブルコインは、アジアで注目を集めています。政府や機関がその潜在的な利点と実装方法を探る中、多くの地域の国々は支払いシステムの近代化と米国ステーブルコインへの依存を減らすために、地元通貨に連動したステーブルコインに注力しています。

歴史的には、非USDステーブルコインは規制の不明確さ、限られた機関の関心、そして暗号エコシステムにおけるドル連動型ステーブルコインの支配に直面してきました。しかし、規制枠組みが明確になり、例えば日本、シンガポール、香港などで、貿易における地元通貨ステーブルコインの効率性とコスト削減の利点に対する認識が高まる中で、状況は変化しています。

アジア市場は、自国の通貨に連動したステーブルコインを慎重に受け入れています。現在、ステーブルコインの採用を推進する上で重要な役割を果たしているのは、次の4つの主要な主体です:

- 政府: ステーブルコインの発行と管理方法を定義する規制枠組みを作成します。明確な規制は、運用リスクを減らし、成長の機会を提供します。

- 機関: 企業や金融機関は、支払い、投資戦略のためにステーブルコインを使用したり、カストディアンや発行者として参加したりします。彼らの行動は規制の明確化に依存することが多いですが、採用を促進し、新しいビジネスチャンスを模索することができます。

- 発行者: ステーブルコインを発行、管理、またはブロックチェーンエコシステムに統合する主体です。例えば、TetherはUSD、CNH、MXNなど、さまざまな通貨に連動したステーブルコインを発行し、複数のブロックチェーンでの利用を促進するために暗号資産に特化したインフラを活用しています。ただし、現在のところアジアでは、機関が発行者としてプロトコルの役割を担っています。

- 小売ユーザー: ステーブルコインを小規模から中規模の取引に使用する個人で、草の根的な採用を促進するエンドユーザーを代表しています。

アジアの異なる国々は、ステーブルコインの統合に向けてさまざまなアプローチを取っています。例えば、中国は民間のステーブルコインを全面的に禁止し、中央銀行デジタル通貨(CBDC)に注力しています。

これに対して、日本、シンガポール、香港は、ステーブルコインを金融システムに統合するための規制の開発を積極的に進めています。それぞれの国がどのようにステーブルコインの導入を進めているかを見ていきましょう。

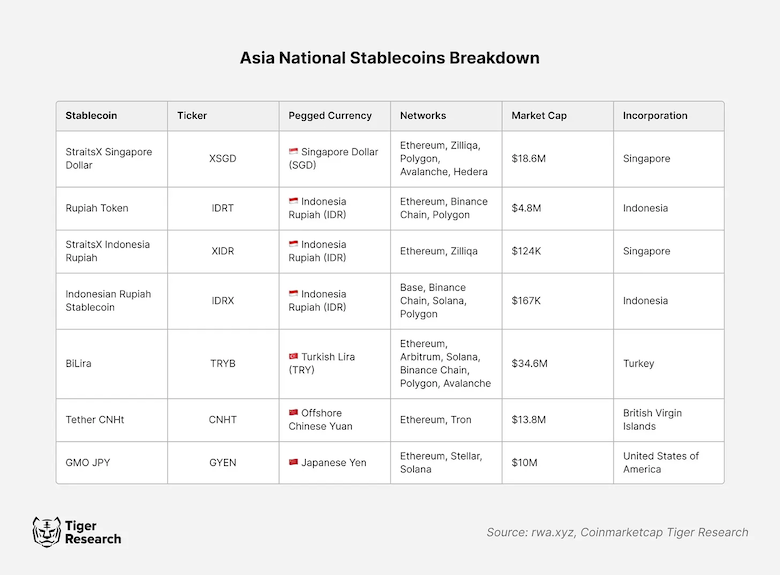

出典: ナショナルステーブルコイン:アジアのドル依存度を減らす戦略

2.1 政府主導 – 日本、香港

アジアのステーブルコイン市場は、政府や規制当局の厳しい監視のもとで進展しています。特に、2022年のTerraUSDの崩壊などが懸念を高めたため、多くのアジアの国々では、ステーブルコインの利点を認識しつつも、規制の監視外で越境取引が行われていることへの懸念が強まっています。そのため、リスクを軽減するために厳しい規制が策定されています。

日本は、ステーブルコインを他の暗号資産から区別する明確な法的枠組みを確立しました。2022年に日本は決済サービス法の改正案を可決し(2023年6月施行)、ステーブルコインを明確に規制することを定めました。2023年6月には、世界で初めて包括的なステーブルコイン法を実施した主要市場となりました。

この法律により、規制された金融機関が日本でステーブルコインを発行できるようになりました。例えば、銀行は預金の一形態として円連動のステーブルコインを発行でき、信託会社は信託資産を1:1で裏付けたステーブルコインを発行できます。最近の規制の調整により、一部の準備金は現金預金ではなく、低リスクの政府債券(最大50%)で保有することが許可され、発行者に柔軟性を与えています。しかし、実際の利用と実施は遅れており、依然として進展が見られません。

香港は、暗号資産に優しいハブとしての地位を確立しようとしており、その中に規制されたステーブルコインの計画も含まれています。香港金融管理局(HKMA)は、フィアットに裏付けられたステーブルコインの規制体制を策定中で、発行者が香港でライセンスを取得することを求める新しい法律を予定しています。

その間、香港はパイロットプログラムを実施しており、ステーブルコイン発行者向けのサンドボックスを立ち上げ、選ばれたプロジェクトには正式な規制前に実験するための一時的な柔軟性を提供しています。地元の銀行はすでにテストを行っており、香港の東亜銀行(BEA)は、Universal Digital Payments Network(UDPN)を利用してHKD建てのステーブルコインを発行する実証実験を行いました。

このUDPNのパイロットは、ステーブルコインを鋳造・償還するだけでなく、異なるブロックチェーン間でのステーブルコインとCBDC(中央銀行デジタル通貨)の相互運用性もテストしました。これらの取り組みは、香港が監視された環境下でステーブルコインを主流の金融システムに統合しようとする意図を示しています。

しかし、これらの国々は明確な規制指針を提供しているものの、政府や機関による実際の実施は非常に遅れており、ほとんどが本番運用には至っていません。

出典: 東アジア地理報告書 – 2024年における機関主導のステーブルコイン採用

2.2 機関主導 – シンガポール

シンガポールは、明確な規制を設け、機関がステーブルコインを導入する一歩先を行っています。シンガポールは「規制された革新」のアプローチでステーブルコインを受け入れ、シンガポール金融管理局(MAS)は2023年にシンガポールドル(SGD)などの通貨に連動した単一通貨ステーブルコインのための規制枠組みを導入しました。

MASの規則のもとでは、発行者は100%の準備金を維持し、トークンを額面通りに償還することが求められ、厳格な開示および監査要件があります。2024年11月時点で、MASは29件のデジタル支払いトークン(DPT)ライセンスを発行しています。

この明確な規制により、ライセンスを受けた機関はSGDに連動したステーブルコインを発行できるようになりました。代表的な例として、StraitsXによるシンガポールドル連動ステーブルコイン「XSGD」があります。

2020年に発行されたXSGDは、EthereumやPolygonなどのネットワークで80億SGD以上の取引量を記録し、世界で最も大きな非USDステーブルコインの一つとなっています。

また、シンガポールの主要な金融機関も関与しています。2024年、スタンダードチャータード銀行はStraitsXと提携し、XSGDおよびUSDステーブルコインXUSDの準備金の管理を行っています。銀行は、準備金資産の保管および現金管理を提供することで、これらのステーブルコインに対して機関としての信頼性と透明性を加えています。

この提携は、アジアの伝統的な銀行がどのようにしてステーブルコインをサービスに組み込むために参加し始めているかを示しています。グローバルな大手銀行が各トークンを完全に裏付けて安全性を確保しているため、企業やユーザーは支払いおよび決済のためにステーブルコインを使用する自信を持つことができます。

シンガポールの事例は、明確な規制と銀行水準の保護策があれば、地元通貨に連動したステーブルコインが伝統的な金融とデジタル資産経済を繋ぐ橋渡しとして繁栄できることを示しています。政府と伝統的な金融機関の協力は、採用の加速にとって重要な要素となっています。

出典: RWA.xyz | StraitsX シンガポールドル

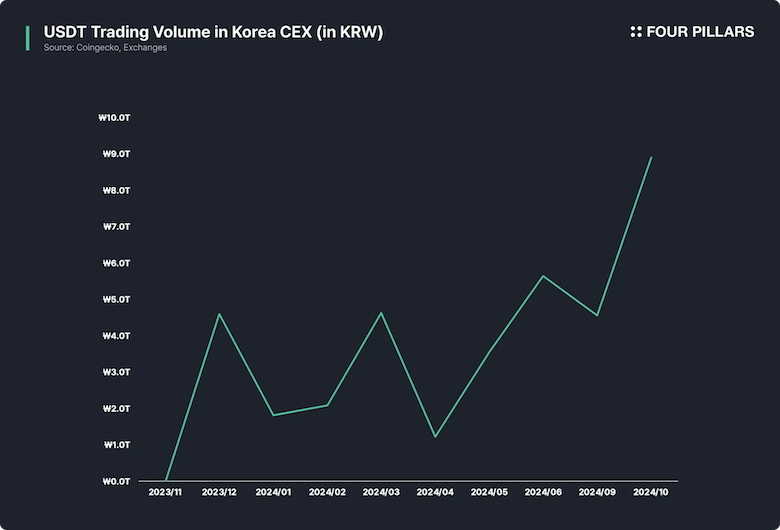

2.3 小売主導 – 韓国

2022年のTerraUSDの崩壊以来、韓国はステーブルコインに対して厳格なアプローチを維持しています。この規制の厳格化は、Tether(USDT)が韓国の主要な仮想通貨取引所に上場した後に強まりました。

USDTの影響力は急速に増加し、2024年10月時点で韓国の総取引量の8.3%を占め、市場におけるUSDステーブルコインの採用が顕著であることが示されています。この状況により、政府は監視されていない越境送金が行われているのではないかと疑念を抱きました。

この傾向に対応するため、韓国当局は2025年までに仮想資産取引の監視システムを確立する計画を発表しました。このシステムは、ステーブルコインを含む越境の暗号資産取引の流入を規制することを目的としており、そのような取引に関与する企業には、関連する規制機関に事前登録し、韓国銀行に毎月報告書を提出することを求める予定です。

出典: “9兆取引” USDT(テザー)、韓市場で急速に拡大 <ニュース <記事本文 – デジタルアセット(Digital Asset)

2.4 ステーブルコインの余地なし – 中国、インド

中国本土は非常に異なるアプローチを取っています。暗号活動はほとんど禁止されており、その代わりに公式の中央銀行デジタル通貨(デジタル人民元)に焦点を当てています。そのため、民間のステーブルコインは中国国内市場で法的に流通していません。

中国のテクノロジー企業は、人民元に連動した暗号ステーブルコインを一般向けに発行しておらず、当局は過去に人民元にリンクしたトークンを取り締まっています。強調されているのは、中央銀行がデジタル人民元の発行を管理する「デジタル通貨電子決済(DCEP)」システムです。

ただし、香港(前述)や一部の中国の金融テクノロジー企業は、制御された環境(UDPNなど)でステーブルコインインフラを検討しており、これが中国の貿易ネットワークと接続される可能性があります。さらに、オフショアの中国人民元ステーブルコイン(CNH、オフショア人民元に連動)は存在します。

例えば、CNHCは一部の海外市場で使用されている小規模なステーブルコインです。しかし、これらはニッチな存在にとどまっています。この状況は、もし中国が民間ステーブルコインとその金融コントロールを調整する方法を見つければ変わる可能性がありますが、現在はCBDC(中央銀行デジタル通貨)に重点を置いており、ステーブルコインには焦点を当てていません。

インドもステーブルコインに対して厳格な姿勢を取っています。現在、インドは民間で発行されたINR(インドルピー)ステーブルコインよりも、自国のデジタルルピーの試験運用を優先しています。

インドの暗号取引に対する高い税金と厳格な規制は、国内でさえ主要なUSDステーブルコインの使用を抑制しています。政府は暗号による利益に30%の税金を課し、取引に1%のTDS(源泉徴収税)を課しており、これがトレーダーに大きな影響を与えています。

インドでは、規制当局が明確なルートを提供していないため、ルピー連動型のステーブルコインは流通していません。その代わり、インドの戦略は、支払いの近代化を目的とした国家主導のデジタル通貨に重点を置いています。

3. ステーブルコインのインフラ – 発行から相互運用性まで

3.1 規制されたステーブルコインスタック

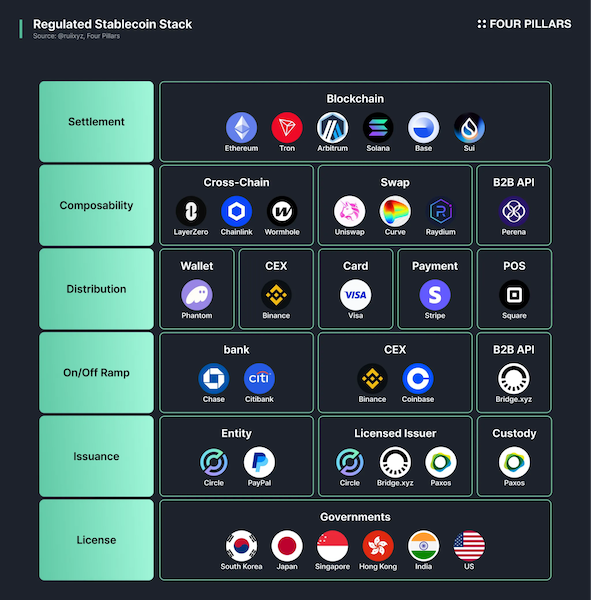

ステーブルコインの政策が進化し、採用が加速する中で、そのリスクを評価し、効果的な戦略を開発するためには、ステーブルコインのインフラを理解することが重要です。SevenX VenturesのRuiによる規制されたステーブルコインスタックは、規制された金融環境でステーブルコインを支えるインフラ全体を表しています。スタックの各層は、決済からライセンスまで、ステーブルコインの機能を確保するために重要な役割を果たします。

以下は、主要な層の説明です:

- 決済: ステーブルコインは、Ethereum、Base、Solanaなどのブロックチェーンネットワークで運用され、取引の基盤を提供します。

- 構成可能性: この層は、異なるプロトコルやチェーン間でステーブルコインが相互作用できるようにします。例えば、Uniswapのようなスワップ機能、LayerZeroのようなクロスチェーンブリッジ、APIなどのツールが、ステーブルコインを異なるエコシステム間で移動させることを支援します。

- 配布: ステーブルコインは、MetaMaskのようなウォレット、Binanceなどの中央集権型取引所(CEX)、PayPalやStripeなどの決済システム、Shopifyなどの商業者、Visaのようなカードを通じて配布され、個人や企業が利用できるようになります。

- オン/オフランプ: オン/オフランプ層は、法定通貨とステーブルコインを接続します。BinanceやCoinbaseのようなCEX、銀行、B2B APIが法定通貨をステーブルコインに、またその逆に変換する重要な役割を担います。

- 発行: ステーブルコインの発行は、PayPalやPaxosなどのライセンスを持つ発行者によって行われます。これらの機関は、保管と準備金の管理を信頼できる機関(例えば、BlackRockやBNY Mellon)に監督させ、安定性とコンプライアンスを確保します。

- ライセンス: 政府は、MiCA(EU)やMAS(シンガポール)などの規制枠組みを通じて、ステーブルコインの発行と使用を規制します。これにより、準備金の要件、安定性の措置、マネーロンダリング防止のプロトコルの遵守が確保されます。

ライセンス、発行、オン/オフランプは、規制と密接に関連しています。アジア市場で規制が明確になれば、アジアで新しいインフラを提供する企業が登場するでしょう。これらの企業は、地域の規制に関する専門知識と、伝統的金融(TradFi)での顧客理解を持っています。

一方、「相互運用性」の層では「暗号の専門知識」が必要です。ステーブルコインが異なるネットワークを越えて拡張する中で、発行者はさまざまな複雑な課題に直面します。

例えば、脆弱なブリッジによるセキュリティリスク(2023年から2024年にかけて、25億ドル以上が悪用された事例があります)、ラップされた資産による流動性の断片化、そしてチェーン間での準備金管理における運用効率の低下などです。従来の解決策(例えば、中央集権型のブリッジやラップトークン)は、単一障害点やコストの膨張、コンプライアンスの盲点を引き起こします。

このような複雑さに対応するためには、クロスチェーン環境をうまくナビゲートするための暗号ネイティブな専門知識が必要です。

出典: ステーブルコインプレイブック: ビリオンドルからトリリオンドルへの転換 — SevenX Ventures

3.2 クロスチェーン相互運用性は加速のための重要な層

ステーブルコインは法定通貨の使用を加速させ、相互運用性がその利用をさらに促進しています。ステーブルコインは、法定通貨を準グローバル資産に変えるとともに、伝統的な通貨の安定性と暗号のデジタルアクセスを提供しています。価値を米ドルなどの基礎資産に連動させることで、ステーブルコインは越境取引を可能にしました。

しかし、この進展にもかかわらず、ステーブルコインは異なるブロックチェーンネットワークやプロトコル間の断片化によって、依然として制約を受けています。

相互運用性は、現在ステーブルコインを本当にグローバルな資産へと進化させています。これにより、孤立したブロックチェーン間の障壁が取り除かれ、ステーブルコインが異なるネットワークやプロトコル間でシームレスに流れることができ、利用ケースが拡大します。

この結果、流動性は個別のブロックチェーン内に閉じ込められることなく、エコシステム全体で自由に流れることが保証されます。

現在、メインネットには311のL1ブロックチェーンと56のL2が存在し、そのうち367のブロックチェーンの中で、約50のブロックチェーンがTVL(総ロック価値)50百万ドル以上を持っています。これらすべてのブロックチェーンには独自のアプリケーションがあり、現在、相互運用性戦略は不可欠な要素となっています。

ブロックチェーンの数は今後も増加し続けるのでしょうか?

最近の新しい発表から分かるように、ステーブルコインプロジェクトは自分たちのLayer1(L1)を立ち上げています。例えば、次のような事例があります:

- Ondo L1: これはトークン化された現実世界の資産(RWAs)のためのプルーフ・オブ・ステーク(PoS)ベースのLayer1ブロックチェーンで、機関グレードの機能とパブリックブロックチェーンのアクセス性を兼ね備えています。許可されたバリデーターシステムを使用し、トークン化された資産のステーキングをサポートし、BlackRockやPayPalなどの主要な機関に支えられています。

- EthenaとSecuritize Convergence: これは2025年第2四半期に立ち上がるEVM互換のブロックチェーンで、伝統的な金融とDeFiを繋ぐものです。このプラットフォームはEthenaの60億ドル規模のステーブルコインをサポートし、Securitizeの主要な発行層として機能し、LayerZeroを通じてクロスチェーン機能を備えた三層構造を特徴とし、USDe/USDtbをガストークンとして使用します。

- Noble L1: これはCosmos SDKベースのアプリケーション特化型ブロックチェーンで、特にステーブルコインやRWAsのためにネイティブ資産の発行を目的としています。包括的なトークン管理(鋳造、焼却、ブラックリスト化)を特徴とし、Noble Dollar(USDN)という利息を生むステーブルコインを立ち上げています。

- Plasma: これはステーブルコイン専用に構築されたビットコインサイドチェーンで、信頼最小化BTCブリッジ、EVM互換実行、ビットコインへの状態アンカーを組み合わせています。BitfinexとUSDTに支えられ、ゼロ手数料でUSD₮送金を実現し、グローバルなステーブルコイン採用を推進することを目指しています。

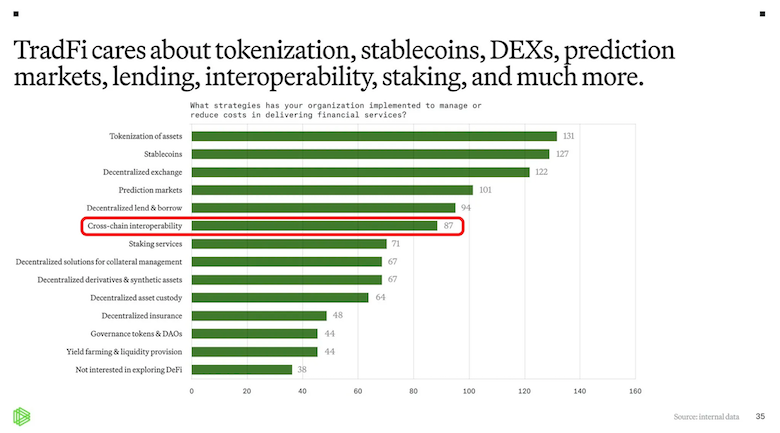

この傾向は、クロスチェーン戦略が考慮されない場合、ステーブルコインが断片化し、単一のブロックチェーンに制限されることを意味します。伝統的な金融(TradFi)もクロスチェーン相互運用性の重要性を認識しており、最近の調査では、機関にとって最も重要な戦略の6番目として位置づけられています。

出典: TradFi Tomorrow: DeFiと拡張可能な金融の台頭

4. ステーブルコインの相互運用性戦略

アジアのステーブルコインプロジェクトが立ち上がる中で、大きな課題が浮上しています。それは、各プロジェクトが異なるブロックチェーンで運営される可能性があり、それが流動性の低下やユーザーの分断を招くという点です。

ステーブルコインの主な目標は、さまざまな用途に広く発行され、採用されることです。しかし、相互運用性がなければ、ステーブルコインは一つのネットワークでは繁栄しても、他のネットワークでは使えなくなってしまいます。ステーブルコインが普遍的な通貨としての本来の役割を果たすためには、これらの孤立したネットワークを接続するためのクロスチェーン機能が必要です。

では、ステーブルコインはどのようにクロスチェーン戦略を構築すべきでしょうか?相互運用性を確保するための重要な戦略は、以下の3つの主要な領域に分かれます:

- 発行: 複数のネットワークでオンチェーントークンを発行する必要があります。これにより、ステーブルコインはさまざまなブロックチェーンエコシステム全体でネイティブに展開され、管理されることが可能になります。このアプローチにより、ステーブルコインの発行者はリーチを広げ、多くの異なるアプリケーションで使用されることができます。

- クロスチェーン運用: ステーブルコインのロック、鋳造、焼却のためのクロスチェーンインフラを運用することが重要です。これにより、異なるブロックチェーン間で資産の移動が容易になり、発行の管理やリスクの防止が可能となります。ステーブルコインの発行者は、このインフラを運営することで、発行を制御し、リスクを管理できます。

- 監視: 複数のネットワークでステーブルコインを監視することは、リスクを防止し、流動性を追跡するために不可欠です。さまざまなチェーンを監視することで、発行者は潜在的な脅威や市場の変動に迅速に対応でき、システムの故障リスクを減らすことができます。

4.1 発行: 法定通貨からステーブルコイン、ステーブルコインからトークンフレームワーク

出典: デザイン探索: クロスチェーン資産の断片化 | Galaxy

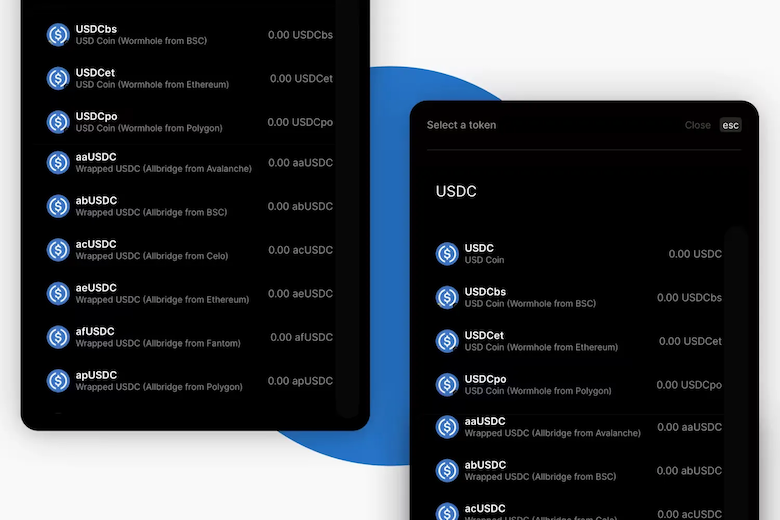

ステーブルコインは、単一のブロックチェーンに閉じ込められるべきではなく、オムニチェーンであるべきです。従来、特定のブロックチェーンでネイティブに利用できないステーブルコインは、ユーザーが「ラップされた」バージョンを使用することで対処してきました。これは、元のコインを一つのチェーンにロックし、別のチェーンでラップトークンを発行する方法です。

しかし、このアプローチはすぐに扱いにくくなります。例えば、同じステーブルコインの互換性のない複数のバージョン(例:1つのブロックチェーンに10種類以上の異なるUSDCバージョン)が登場し、ユーザーを混乱させ、流動性が断片化されます。

これにより、開発者が各バージョンを統合するために追加作業を強いられ、どのバージョンをサポートするかを決定するのが難しくなります。また、流動性は多くの小さなプールに分割されます。このため、オムニチェーントークンは単なる「便利な機能」ではなく、必須の要素なのです。

出典: オムニチェーントークン(OFT & ONFT) | LayerZero

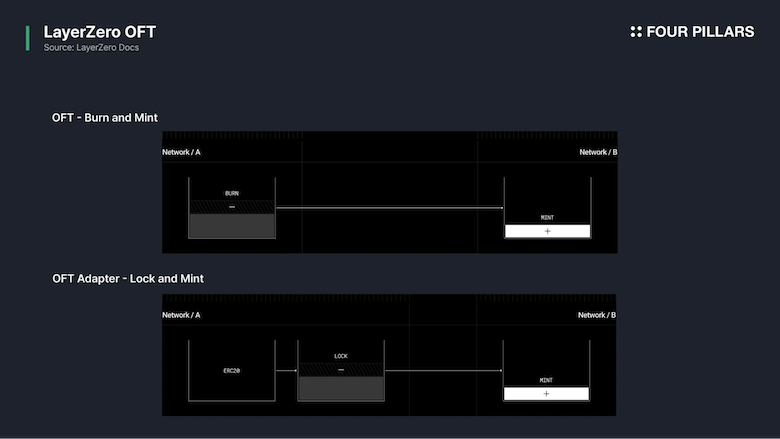

現在の解決策は、トークンフレームワークです。主要なトークンフレームワークの一つに、LayerZero Labsによるオムニチェーンファンジブルトークン(OFT)があります。

OFTを採用したステーブルコインは、複数のチェーンで鋳造(ちゅうぞう)および焼却(しょうきゃく)することができ、1つの統一された総供給量を維持します(別々の断片化されたプールではなく)。ユーザーがステーブルコインをチェーンAからチェーンBに移動させると、チェーンAでトークンが焼却され、チェーンBで新たに鋳造されるため、重複した流動性が作成されません。

これにより、ステーブルコインの価値と流動性はチェーン間で希釈(きしゃく)されず、ユーザーは異なる「ラップされた」バージョンを使い分ける必要がなくなります。ただし、トークン発行者がトークンの焼却と鋳造を行いたくない場合は、OFTアダプターを使用して、特定のブロックチェーンでロックと鋳造を行うことができます。

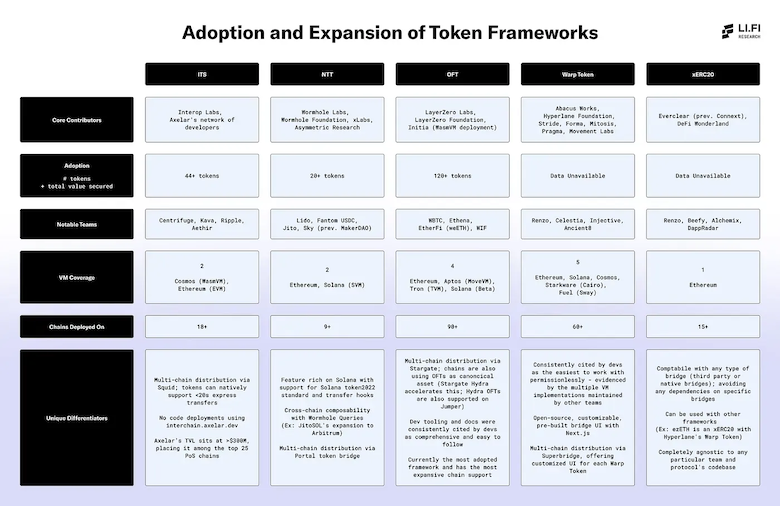

また、市場にはAxelarのITS、WormholeのNTT、HyperlaneのWarp Token、xERC20など、他のトークンフレームワークも存在しています。

出典: トークンフレームワークの比較。ITS vs. NTT vs. OFT vs. Warp Token vs… | Arjun Chand著 | LI.FI Blog

4.2 運用: クロスチェーンインフラ

トークンフレームワークは比較的新しい概念であり、過去1年間で多くの採用を得ています。トークンフレームワークが利用可能になる前は、トークン発行者は、さまざまなブロックチェーンにわたる発行、焼却、検証プロセスを管理するために、自分自身でインフラを独立して構築する必要がありました。

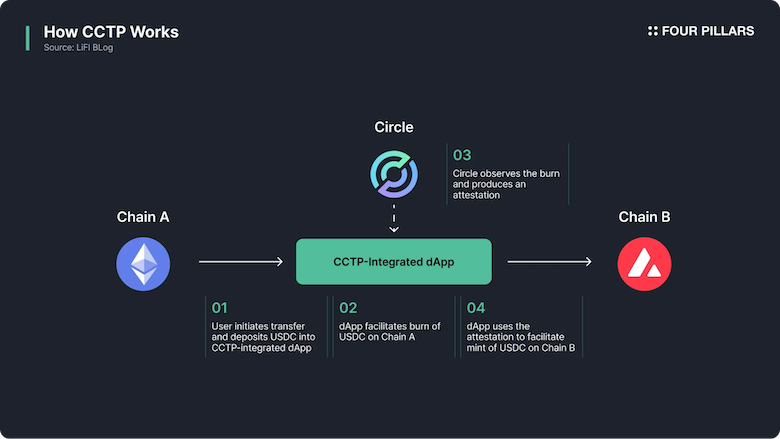

例えば、USDCのクロスチェーントランスファープロトコル(CCTP)は、集中型サーバーを使用して異なるチェーン間でネイティブトークンの転送を可能にし、ブリッジの脆弱性に関連するリスクを軽減しました。CircleがUSDCの発行者であるため、CCTPが許可されていれば、USDCトークンを焼却し、鋳造することができます。

さらに、主要なステーブルコインプロトコルは、自分たちのクロスチェーンインフラの開発に多大な投資をしています。例えば、MakerDAOは独自のクロスチェーンインフラ「Teleport」を作成し、サポートされているチェーン間で効率的かつ信頼最小化されたトークン転送を可能にしました。同様に、Fraxは「Frax Ferry」を開発し、Fraxトークンのエコシステム間での移動を簡素化し、安全にしました。

出典: LI.FI – Circleのクロスチェーントランスファープロトコル(CCTP) — 詳細分析

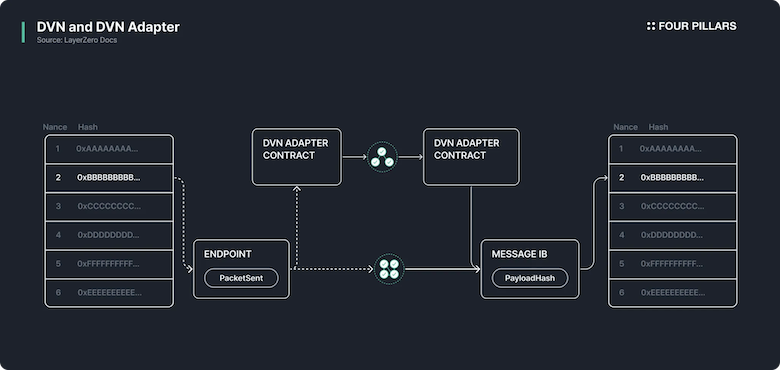

しかし、これは構築および維持が難しいため、メッセージングプロトコルが複数のチェーンでのトークン発行に関するクロスチェーン認証の解決策として登場しています。一部の発行者は、LayerZero、Wormhole、またはAxelarのようなプロトコルを活用してチェーンを接続しています。特に、LayerZeroの分散型検証ネットワーク(DVN)は、クロスチェーントランザクションのカスタム設定と運用を可能にします。

DVNは、発行者が単一のオペレーターに依存せず、複数の独立した検証者(自分自身を含む)を選んでクロスチェーントランザクションを検証することが可能にします。このアプローチにより、システム障害のリスクが大幅に減少します。Ondo Financeのステーブルコインは、実際にこれを実演しています。

クロスチェーントランスファーにおいて、彼らはOndo Finance、Axelar、Polyhedera、LayerZero Labsで構成された検証グループを使用して、チェーン間の移動を共同で承認しています。このDVN構造は、単一障害点を排除し、転送に対して機関レベルのセキュリティを提供し、発行者が時間と共に検証者ネットワークを変更または拡張できる柔軟性を提供します。

このような柔軟性は、企業や政府にとって戦略的に重要です。なぜなら、彼らは検証プロセスに信頼できるエンティティを含めたり、監視を行ったりできる相互運用性ソリューションを好む可能性があるからです。

出典: セキュリティスタック(DVN) | LayerZero

4.3 監視: 活動と資産の追跡

ステーブルコインの発行者は、ユーザーの活動を監視し、複数のブロックチェーン間で流動性を追跡する際に、違法行為を防止するための重大な課題に直面しています。ステーブルコインがさまざまなチェーンに分散されているため、流動性の追跡や資産の凍結が複雑化しており、現在の解決策は主に限られた数のネットワークしかサポートしていません。

このマルチチェーン環境は、効果的なブラックリスト化や資産管理において技術的な障壁を生じさせています。

これらの課題に対処するため、Chainalysisのような企業は、ステーブルコイン発行者が二次市場の活動を監視できるカスタマイズ可能なソリューションを開発しました。これらのツールは、ステーブルコインが現在、北米のブロックチェーンネットワークで取引された全価値の約50%を占めていることを考慮すると、非常に重要です。

監視ソリューションは、直接的な取引先を超えてステーブルコインエコシステム全体の監視を強化し、発行者が潜在的なリスクを特定し、軽減できるようにします。このような監視ツールの重要性は、2024年にステーブルコインがすべての違法取引の63%を占めているという最近のデータにより強調されており、これは前年度から大幅に増加しています。

出典: TetherがChainalysisエコシステム監視ソリューションでコンプライアンス対策を強化

ステーブルコイン業界で事業を運営している企業にとって、これらの監視ツールは規制遵守だけでなく、帳簿管理にも不可欠です。例えば、LayerZeroのOFT Fraxアセットは、Fraxプロトコルとは独立して運営されており、つまりそれらはプロトコルの負債ではなく、Fraxのバランスシートには表示されません。

これらのアセットは、LayerZeroの「ロックボックス」契約を通じてのみ償還可能で、LayerZeroのDVNによって決済されますが、これらのDVNはFraxプロトコルのエンティティとは別に運営されています。この構造は、CircleがサポートしていないネットワークでUSDCトークンを保有するのに似ており、トークンはCircleの負債ではなく、ブリッジ契約を通じてのみ償還可能です。

Fraxは、他のOFT発行者とは異なり、非常に保守的なアプローチを取っています。しかし、Fraxプロトコルは、選択されたネットワークで特定のOFT Fraxアセットを強化するためにLayerZeroと連携する予定であり、Frax Ferryシステムに似た直接的な監視を実装する予定です。

これが実現すると、これらの特定のOFT Fraxアセットは関連するバランスシートに含まれ、プロトコル負債として認識され、プロトコルの資産に裏付けられることになります。

5. ケーススタディ: ステーブルコインがどのようにLayerZeroによってサポートされているか

現在、LayerZeroはほとんどのステーブルコイン発行者がクロスチェーン戦略に使用しているプロトコルです。そのオムニチェーンファンジブルトークン(OFT)標準は、市場の重要な部分をサポートしています。

トップ20のステーブルコインのうち、50%がLayerZeroを利用しており、市場規模においては、ステーブルコインの総価値の70%がLayerZeroのOFTによって支えられています。

LayerZeroが提供する利点は明確です。ステーブルコイン発行者がLayerZeroのインフラを使用する方法は、OFT標準の採用とセキュリティスタックのカスタマイズという2つのステップで説明できます。

OFT標準は、ステーブルコイン発行者に、デフォルトで設定された標準を使用するか、発行者所有のセキュリティを実装する選択肢を提供します。発行者は、自分自身の検証者を選択し、自分のDVNを運営するオプションを選べることができます。Tetherが自分のDVNを運営しているようにです。

OFT標準が実装されると、それはLayerZeroがサポートする120以上のブロックチェーン全体でシームレスに展開され、統一された供給管理が可能になります。これにより、ステーブルコイン発行者にとってスケーラビリティと運用効率が向上します。

それでは、各ステーブルコイン発行者がどのようにLayerZeroを使用しているかを探ってみましょう。

出典: ステーブルコインの流通 – DefiLlama HONEYは単一チェーンであるため除外

5.1 OFT ステーブルコインと選定チェーン

OFT標準は、焼却と鋳造のメカニズムを通じて、ステーブルコインが複数のブロックチェーン上で運用できるようにします。ユーザーが転送を開始すると、トークンは元のチェーンで焼却され、宛先チェーンで新たに鋳造されるため、従来のブリッジやラップトークンは必要ありません。

このアプローチにはいくつかの重要な利点があります。まず、OFTは複数のチェーン間でステーブルコインの供給を統一することで、流動性の断片化問題に対処します。

例えば、USDT0はEthereum上でUSDTをロックし、ターゲットチェーンで同等の量を鋳造することで、すべてのトークンが完全に裏付けられ、効率的なクロスチェーントランスファーが可能になります。

セキュリティもOFT標準の大きな利点です。OFTは、zkベースのメッセージを含む複数のDVNを活用し、さまざまなセキュリティ対策を提供し、保護層を複数重ねています。PYUSDはこのカスタムセキュリティアーキテクチャを示しており、各転送はPaxos、Google Cloud、LayerZero Labsを含むDVNによって保護され、規模に関わらず企業レベルのセキュリティが提供されます。

さらに、この標準はコスト面でも大きな利点を提供します。従来のクロスチェーンブリッジでは、ブリッジ手数料、流動性提供者手数料、ガス手数料など、複数の手数料が発生することが多いですが、OFT標準の直接的な鋳造と焼却のメカニズムは、これらのコストを大幅に削減します。

出典: ステーブルコインの避けられない未来 | LayerZero

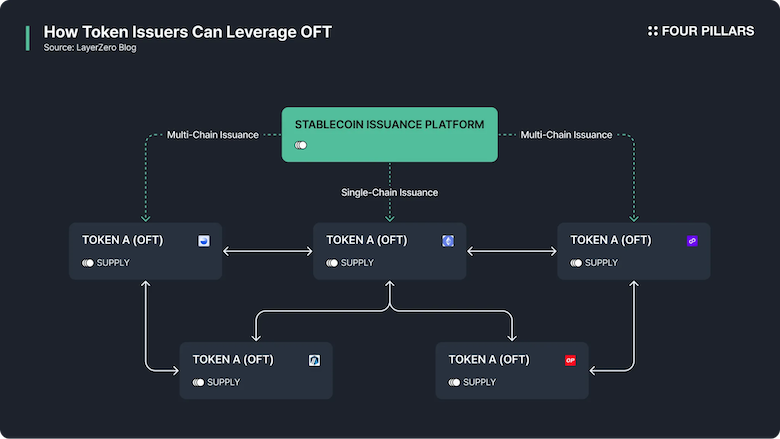

多くの主要なステーブルコインがOFT標準を採用しています。例えば、EthenaのUSDeステーブルコインはOFTを採用し、迅速に10以上のネットワークに拡大しました。これにより、各ネットワークのDeFiプロトコルと統合できるようになりました。

これらのプロジェクトの目標は明確です:ステーブルコインは、ユーザーが多くのエコシステムで使用している場合、単一のエコシステムに閉じ込められるべきではありません。LayerZeroのOFT標準を採用した他の注目すべきステーブルコインは以下の通りです:

- ワイオミングステーブルコイン(WYST): ワイオミング州は、WYST(Wyoming Stable Token)という州発行のステーブルコインを発表しました。2025年7月に発行予定で、これは米国の公共機関が発行する初の法定通貨に裏付けられた、完全に準備金を備えたステーブルコインになる可能性があります。LayerZero LabsはWYSTのトークン発行パートナーとして選ばれており、OFT標準における重要なユースケースとなります。

- テザー(USDT0): テザーはLayerZeroと提携し、USDTのマルチチェーン版であるUSDT0を立ち上げ、クロスチェーン流動性を強化しました。USDT0は、EthereumにUSDTをロックし、Ink、MegaETH、Arbitrum、Berachainなどのターゲットチェーンで同等の量のUSDT0を鋳造するロックと鋳造システムを使用しています。

- PayPal(PYUSD): PayPalのPYUSDステーブルコインは、LayerZeroのOFT標準を統合し、複数のブロックチェーン間でのクロスチェーン能力と相互運用性を強化しています。

- Ondo Finance(USDY): USDYは、米国財務省証券と銀行預金に裏付けられた利回りを生むステーブルコインで、OFT標準をクロスチェーン機能に活用しています。

5.2 自分のDVNを運営し、セキュリティを所有する

LayerZeroのセキュリティスタックは、2つのコンポーネントで構成されています:設定可能な契約(configurable contract)とDVN(分散型検証ネットワーク)。設定可能な契約は、各トークン発行者またはプロトコルがメッセージの検証方法を定義するものです。

これらの契約は、セキュリティスタックを管理するために必要なインターフェースを提供し、設定されたデフォルトにオプトインする能力も備えています。このため、デプロイ後に複雑な設定や構成を行う必要はなく、発行者がデフォルトを受け入れることを強制されることもありません。

DVNは、独自の検証スキーマを使用してメッセージの整合性を確認します。これらのDVNは、サポートされているセットから選択でき、現在43個のDVNが利用可能です。

もしトークン発行者が適切なDVNを見つけられない場合、DVNアダプターを使用して、ネイティブアセットブリッジや中間チェーン、その他の検証方法など、サードパーティのネットワークにオプトインすることができます。また、トークン発行者自身がDVNを運営することも可能です。以下はカスタムDVNの例です:

- Tether(USDT0): Tetherは、LayerZeroのOFT標準を活用してUSDTのマルチチェーン版であるUSDT0を導入しました。彼らはLayerZero LabsのDVNとともに、自分たちのUSDT0 DVNを運営しています。

- Ondo Finance(USDY): USDYは利回りを生むステーブルコインで、Ondo Financeが発行した他の資産もOFT標準を活用してクロスチェーン機能を提供しています。Ondo Financeは、Axelar DVN、Polyhedera DVN、LayerZero Labs DVNとともに、自分たちのOndo Finance DVNを運営しています。

- PayPal(PYUSD): 各転送は、Paxos、Google Cloud、LayerZero Labsを含む分散型検証ネットワーク(DVN)によって保護され、すべての取引に対して企業レベルのセキュリティを提供しています。

ステーブルコイン発行者が自分のDVNを運営することにより、クロスチェーンインフラに対する制御を発行者が持つことができます。プロトコルが自分のDVNを設立すると、特定のセキュリティ要件やリスクプロファイルに合わせたカスタム検証スキーマを実装することができます。

このアプローチにより、プロジェクトは一般的なセキュリティモデルを超えて、ガバナンス構造やトークン経済に合わせた検証メカニズムを実装できるようになります。例えば、プロトコルは、独自のオンチェーン活動パターンから得た洞察を組み込んだ専門的な検証ロジックを実装し、特定のユースケースに最適化されたセキュリティ層を作成することができます。

出典: セキュリティスタック(DVN) | LayerZero

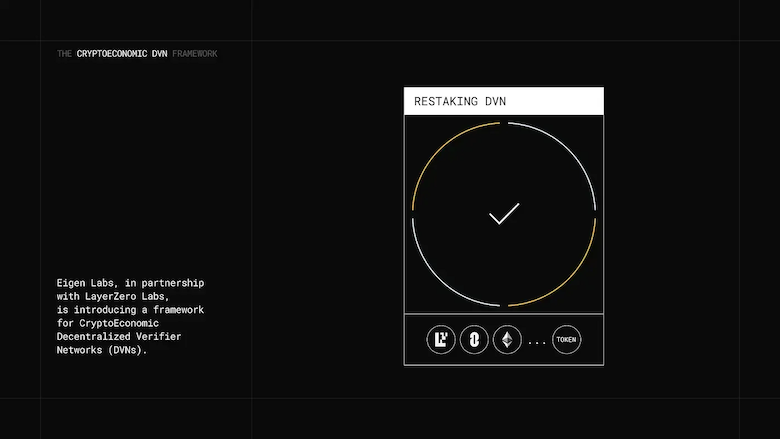

また、セキュリティはトークン発行者のガバナンストークンによって確保することができます。LayerZero LabsはEigen Labsと協力し、クロスチェーンメッセージングのセキュリティを経済的インセンティブを通じて強化することを目的としたCryptoEconomic DVNフレームワークを導入しました。

このフレームワークにより、DVNはZRO、ETH、EIGENトークンなどの資産をステーキングすることで信頼性を向上させることができます。このシステムでは、ステーキングされたトークンが担保として機能し、検証者が正直に行動することを保証します。

もし悪意のある行動やダウンタイムが発生した場合、ステーキングされた資産はスラッシュされ、これによりDVNに依存するアプリケーションに対して測定可能なセキュリティ保証が提供されます。

Ondo FinanceやFrax Financeのようなプロジェクトにとって、このフレームワークはガバナンストークンを再ステーキングプロセスに組み込む機会を提供し、これによりクロスチェーン運用のセキュリティと経済的整合性を強化することができます。

出典: CryptoEconomic DVNフレームワーク | LayerZero

6. 未来展望 – アジアは遅れており、相互運用性に対して大胆な考え方をする必要がある

伝統的に、アジアは新しい技術を採用するのが遅い傾向にあります。アジアの国々は変化に慎重なことが多いですが、成功した事例を追い、その明確な利益を観察することで、採用が加速する傾向があります。

例えば、Grabは東南アジアで最大のライドヘイリングアプリとなり、Uberを超えました。GrabはUberより後にサービスを開始しましたが、ローカライズされたアプローチが市場での支配的な地位を築くことを可能にし、その後Uberに買収されました。

Grabの主な強みは、地域の支払い方法に対する深い理解でした。Uberが標準化されたグローバルアプローチを維持していたのに対し、Grabは地域ごとの支払い方法に対応し、東南アジアの消費者にとってよりアクセスしやすく、使いやすいサービスを提供しました。このローカライズは支払い方法にとどまらず、個別の交通オプションや地域コミュニティとの関係構築にも強い重点を置いていました。

アジアのステーブルコインは、まさに重要な瞬間を迎えています。アジアの国々は、ステーブルコインが避けられないものであり、その利点が明確であることを認識しています。発行者がアジア市場への進出を目指し、規制が整備されつつある中で、ステーブルコインの採用は加速しようとしています。

しかし、アジアのステーブルコインは、発行に焦点を当てるだけでは不十分です。ステーブルコインはオンチェーンで使用される必要があり、各ブロックチェーンエコシステムは、地元のビジネスと同様に独自の戦略を必要とします。これを実現するためには、相互運用性は単なるオプションではなく、不可欠です。

法定通貨に関して、ステーブルコインは避けられない存在となっており、ステーブルコインの相互運用性もまた避けられない課題です。

関連:【Sui完全ガイド】急成長するL1チェーンの技術・機能・エコシステムを徹底解説|Four Pillars

免責事項

以下の記事は、LayerZero Labsとの提携により執筆されたものです。本記事は一般的な情報提供を目的としており、法的、ビジネス、投資、または税務に関する助言を構成するものではありません。本記事は、投資決定の基礎として使用したり、会計、法務、または税務のガイダンスとして依存するべきではありません。特定の資産や証券への言及は例示目的であり、推奨や支持を表すものではありません。本記事における意見は著者のものであり、必ずしも関連する機関、組織、または個人の見解を反映するものではありません。ここで示された意見は、更新されることなく変更される可能性があります。