- 金融庁が年金で不足する「2000万円」の貯蓄を推奨する理由

- 金融庁の最新報告書は、「年金制度」が事実上破綻する可能性を示唆した。時代背景から株や仮想通貨(ビットコイン)投資の関心も高まりつつあり、資産運用の重要性が一層高まっていくことが想定される。

金融庁が年金で不足する「2000万円」の貯蓄を推奨する理由

金融庁は3日、少子高齢化社会の加速を見据えた報告書を公表した。

年金頼みの生活設計が、事実上破綻する可能性を示唆した上で、老後に備えて金融資産「2000万円」の貯蓄が必要だとしている。株式や仮想通貨ビットコインを含め、若い内からの投資需要は、一層高まる可能性が高い。

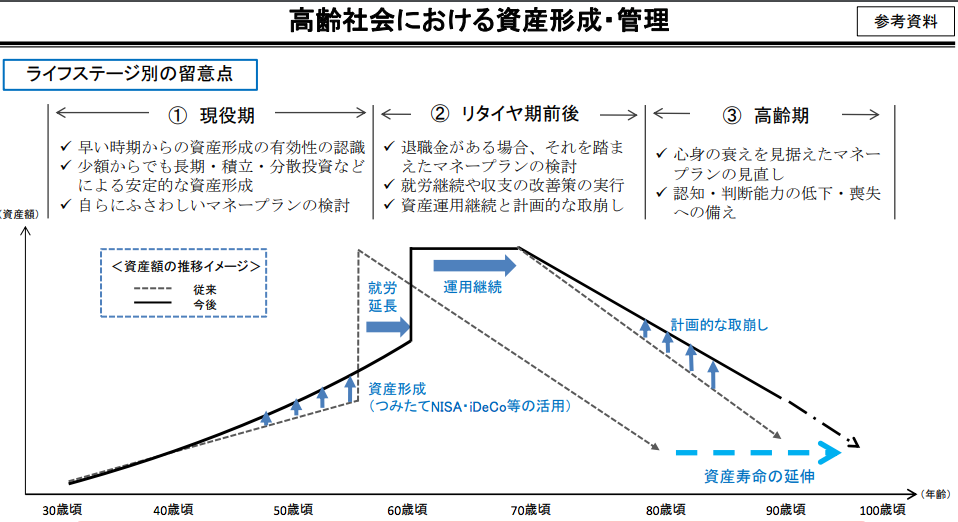

これは、平成30年9月より、計12回にわたり、「高齢社会における金融サービスのあり方」など「国民の安定的な資産形成」を中心に検討・審議を行ってきた総括となる。

かつてない高齢化社会へ

金融庁は、金融を巡る特に大きな背景の変化として、国内における人口減少・高齢化(少子高齢化社会)問題を挙げ、「わが国の総人口が減少局面に移行した中、長寿化は年々進行し、「人生100年時代」と呼ばれるかつてない高齢社会を迎えようとしている。」と言及。未婚率の上昇も一因に挙げた。

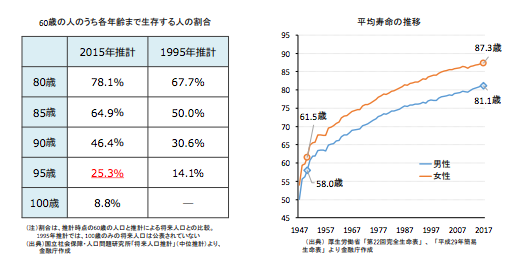

医療技術の進展と相まって、令和時代の平均寿命は、「男性約81歳、女性約87歳」と大きく伸びる中、高齢社会の金融サービスについても議論しており、60歳に達した人口のうち、95歳までの生存割合は25.3%に及び、1995年(14.1%)のおよそ2倍近くになっていることを資料で示している。

出典:金融庁 資料

そんな中、「バブル崩壊以降、”失われた20年”とも呼ばれる景気停滞の中、賃金も長く伸び悩んできた」と記載。時系列で見ても、高齢の世帯を含む各世代の収入は全体的に低下傾向にあると指摘した。

注目すべきは、公的年金の水準については、今後調整されていくことが見込まれているとともに、税・保険料の負担も年々増加しており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれるとしている点だ。各所で指摘されている通り、現行の「年金制度」の将来的な破綻を示唆していると言える。

老後に備えて2000万円が必要な理由

さらに金融庁は、「金融資産の保有状況は各人により様々であることから、平均的な姿をもって一概に述べることは難しい面があるが、全体的な傾向として、若年層よりもシニア層の方が全体に占める金融資産の保有割合が高く、この傾向は今後も続く見込みである。」と指摘した。

その上で、収入と支出の差である「不足額約5万円」が毎月発生する場合の試算として、「20年で約1,300万円、30年で約2,000万円」の取崩しが必要となるとしている。

出典:金融庁 資料

なお、支出については、特別支出(老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要であるとしており、最低水準としている額面が上記の数字であると考えていることがわかる。

内閣府が実施した世論調査では、「老後の生活設計を考えたことがある」と回答した人は、全体で67.8%となっており、60代をトップに30代以上では軒並み50%上となっている。

しかし、資産寿命を延ばすために必要なこととして「現役で働く期間を延ばす」、「生活費の節約」を挙げる回答が多いが、「若いうちから少しずつ資産形成に取り組む」を挙げた層は3割に過ぎない。さらに、「老後に向け準備したい(した)公的年金以外の資産」として「証券投資(株式や債券、投資信託など)」を挙げた者は2割以下に留まっている。

投資を行わない理由として上位を占めているのが、

- まとまった資金がない

- 投資に関する知識がない

- どのように有価証券を購入したらよいのかわからない

という回答であるという。

金融庁の総括

資料の最後に、「夫65歳以上、妻60歳以上」の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で、1,300万円~2,000万円になると改めて言及した。

出典:金融庁 資料

金融庁は、「生活資金やいざというときに備えた資金については、元本の保証されている預貯金等により確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う」ことを前提にしている。

また、日本政府は『貯蓄から資産形成へ』というスローガンを掲げており、家計そのものにタックスインセンティブを与える仕組みを導入すべく、株式市場でも2014 年から非課税枠となる「NISA(少額投資非課税制度)」の仕組みを整備。特に30代から40代の資産形成層が長期の資産形成を行うにあたる制度的な仕組みとして、「つみたてNISA」や「iDeCo」を推奨しており、保有期間20年になるとプラスリターンに収斂するとしている。

しかし、給与所得のほかに資産形成・運用といった自助努力を行い、積立投資などの堅実かつ中・長期運用を中心に2000万円もの金融資産を貯めるのは、現実的には容易ではないだろう。

このような時代背景もあり、伝統金融商品である株式や投資信託に加え、少額資金から運用できる新しい資産クラスの仮想通貨ビットコインにも関心が集まっており、若年層における資産運用需要は将来的にますます高まっていくことが想定される。ただし、ボラティリティが高い分ハイリスク・ハイリターンとなりやすい金融商品には、余剰資金で投資を行うなど、金融リテラシーの向上も求められる。

CoinPostの関連記事