WebX完全ガイド

WebX完全ガイド TOP

TOP 新着一覧

新着一覧 取引所

取引所 WebX

WebX

仮想通貨投資で資金を増やした次のステップとして、他の金融市場へ投資を検討している方も多いでしょう。

価格変動要因やボラティリティの大きさが全く異なる別の金融商品に投資することで、効率的なリスクヘッジによる資産の保全や投資手法の選択肢も広がります。

そこで本記事では、仮想通貨投資家が金融資産投資家になるために必要な情報を網羅して解説します。

- 目次

1. 仮想通貨の個人投資家|伝統金融商品と仮想通貨の全体概要

初めに、仮想通貨とその他の金融市場の大まかな概要・全体像から解説します。

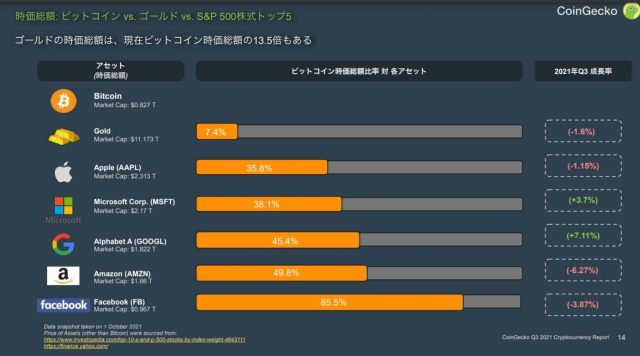

まずは仮想通貨で最も取引高の大きいビットコイン(BTC)と、その他の主要な金融商品の時価総額を比較してみましょう。こちらは、CoinGeckoが作成したビットコイン・ゴールド・主要株式の時価総額(21年10月1日時点)を比較したグラフです。

このようにビットコインの時価総額はゴールドの時価総額に比べて7.4%しかなく、AppleやMicrosoftなどの主要株式単体と比べても半分以下であることが分かります。

仮想通貨は素晴らしいポテンシャルを秘めていますが、まだまだ金融市場全体に占める割合としては大きくありません。市場に出回っている資金の内、ゴールドや株式などの伝統金融市場が仮想通貨市場よりもはるかに大きな割合を占めているのです。

時価総額だとまた、金融商品は種類によってそれぞれ特徴があり、仮想通貨のように「キャピタルゲイン」という売買差益を狙いやすい金融商品以外に、「インカムゲイン」と呼ばれる、株の配当や債券の利子、不動産の家賃収入などの利益を得やすいタイプも多く存在します。

そのため、伝統的な金融商品へ投資対象を広げることで、より多様な運用手法を通じた資産の保全・さらなる利益獲得が期待できるのです。

金融商品のリスク・リターン比較表:

| リスク・リターン | 高 | 中 | 低 |

|---|---|---|---|

| 金融商品の例 | ・仮想通貨

・FX |

・株式

・投資信託 |

・社債

・国債 |

2. 仮想通貨の個人投資家が伝統金融商品に投資するメリット

次に、仮想通貨の個人投資家が伝統金融商品に投資する具体的なメリットについてご紹介します。

2-1. 分散投資になる

「卵は一つのカゴに盛るな」という格言はあまりにも有名ですが、広義の意味では仮想通貨市場も「一つのカゴ」と言えるでしょう。同一市場の商品は値動きの相関性が高く、同じ性質のリスクを抱えているためです。

例えば仮想通貨市場では、アルトコインの多くはビットコインの値動きに大きな影響を受け、金融規制強化・取引所のハッキングといった下落リスクの性質も共通しています。

資産の一部をその他の金融市場に分散させれば、ダウントレンドによって資産が急激に目減りするリスクを軽減し、金融規制などによるダメージを和らげることが可能。よりドローダウンに強いポートフォリオ構築が実現できるのです。

2-2. 手放し運用も可能

そもそも、伝統金融商品の多くは基本的に仮想通貨ほどボラティリティ(価格変動性)が高くないため、仮想通貨のように1日に何度も値動きをチェックする必要性は低いのも特徴です。

加えて伝統金融市場には、専門家に運用を任せる「投資信託」や定期的に定額を自動で積み立てる「積立投資」、AIによる自動取引ツールの「ロボアドバイザー」や「システムトレード」の利用など、運用自動化の選択肢がかなり豊富です。

こういったサービスやツールは、一度基本情報を設定すれば数年単位で放置できるものも多いため、手間をかけずに手放し運用したい場合には最適です。

ただしこういったサービス・ツールも万能ではないため、日々の市場変化を追っておくとさらに安心でしょう。

2-3. 節税できる

また、伝統金融市場では税制優遇の仕組みを活用した大幅な節税ができるのも大きなメリットです。

通常、投資利益には約20%の税金が発生します。しかし証券会社で開設できる「非課税口座」を使って取引すれば、こういった利益に対する課税を減額することも可能に。

例えば非課税口座の「NISA口座」を使った取引は、条件付きで口座内での投資によって得た利益が課税対象外となり、全額を受け取れます。また、同じく非課税口座の「iDeCo口座」では、掛金として拠出したお金の全額が「所得控除」の対象になるため、投資しながら毎年の所得税を減額できるのも魅力的です。

豊富な節税制度を駆使して、効率的に利益を獲得しましょう。

2-4. インカムゲインを狙いやすい

また、伝統金融商品の中には長期保有を前提にしている商品も多く、インカムゲイン獲得に適した商品の選択肢が豊富な点もメリットです。

例えば株式の「配当金」や投資信託の「分配金」など、社債・国債の「利子」により、長期にわたって安定した定期収入が見込めます。

22年1月時点で日本国債10年の利回りは0.13%、国内社債は0.3%程度で、海外社債には1%以上の銘柄もあります。株式の配当利回りは東証一部平均で2%程度ですが、中には10%近い利回りの銘柄もあります。

3. 仮想通貨投資家が伝統金融商品に投資する際のリスク・注意点

一方で伝統金融資産は、仮想通貨には存在しないリスク・注意点もあるため、参入する前には必ず知っておきましょう。

3-1. 中央集権的である

ネットワーク上にいる膨大な利用者が分散してデータを管理する仮想通貨とは異なり、基本的に伝統的な金融市場は中央集権的なシステムの上に成立しています。

つまり、その金融商品の価値を保証する発行主体が存在するのです。そのため、商品価値は発行主体の政策・経営の方針等に影響を受けやすく、運営者の破綻によって元本が消失するリスクもあります。

加えて、販売・管理を仲介機関に依存する場合が多いため、送金・受取の際に高額な手数料が発生したり、非効率な過程が存在する点もデメリットと言えるでしょう。

3-2. 短期リターンは狙いにくい

伝統的な金融市場は仮想通貨に比べてボラティリティが小さいため、運用スパンは仮想通貨より長期間になる傾向があります。運用リスクが小さい一方で、短期トレードによる大きな差益を上げにくい点はデメリットと言えるでしょう。

もちろん、伝統金融でもレバレッジをかければ短期でリターンを狙うことは可能です。ただし、損失が保有資産の範囲内に収まる現物取引とは異なり資産がマイナスになる可能性があるため、より慎重に取引する必要があります。

そのため、資産の範囲で大きな短期リターンを狙いたい場合、伝統金融商品よりも仮想通貨の方が適しているケースが多いです。

3-3. 価格変動要因が異なる

価格変動要因が仮想通貨とは大きく異なるケースが多い点にも要注意です。例として、株式の場合、需給だけでなく多様な経済要因・企業やセクターの業績・その他関連する指数や産業の動向などに影響を受けます。

前述した通り、こういった価格変動要因の違いがあるからこそ資産の分散性を高めることが重要です。しかし、参入直後は各市場の価格変動要因を新たに把握する必要があり、多くのリサーチが必要になるでしょう。

このデメリットを解決する方法としては、仮想通貨と親和性の高い伝統金融商品から参入することが挙げられます。例えば、多額のビットコインを資産として保有する企業の株価はビットコインの値動きに影響を受けて変動するため、予測が比較的容易です。

4. 仮想通貨の個人投資家におすすめの伝統金融商品

続いて、伝統的な金融商品の概要、仮想通貨投資家が参入するメリットをご紹介します。

4-1. 金(ゴールド)

ゴールドは、非常に高いリスクヘッジ機能を提供する資産の保全に適した最古の金融商品です。恒久性・希少性・匿名性という点で仮想通貨と多くの共通点があることで有名です。

株式や債券の値動きと相関性が低く、発行主体がないため信用リスクもありません。実物資産として何百年にわたって価値を維持してきた実績があり、インフレにも強く、非常時においても高い流動性を維持します。不確実性が高く、先行き不透明な市場においては真っ先に投資を検討すべき安全資産かもしれません。

ちなみに、仮想通貨にもPAX Gold(PAXG)という金価格連動のステーブルコインが存在します。

4-2. 株式

株式は、企業が事業運営資金調達のために発行する有価証券のことで、主に国内・国外の市場に上場したものを取引できます。

株式保有は企業の所有者の一人となる事を意味するため、金銭的価値と同時に様々な権利も取得可能です。権利とは、例えば会社の経営に参加するための「議決権」や、企業の利益分配を受け取れる「剰余金分配請求権」等が挙げられます。

売買によるキャピタルゲイン・保有によるインカムゲインの両方を狙える中間的な性質が特徴。加えて、株主に自社商品・商品券等を贈答する「株主優待」という制度を採用している企業も多いです。

ただ株式銘柄は星の数ほど存在し、特徴もそれぞれ千差万別なため選別するのが非常に大変。そこで、まずは手始めに海外の仮想通貨関連銘柄から検討することをおすすめします。

4-3. ETF・投資信託

ETF・投資信託は、資産運用を専門家に委託し、日経平均株価など特定指数に連動する運用成果を目指す金融商品です。

1つのETF・投資信託には多数の金融商品が組み込まれており、小口でも国内外の株式・債券・不動産・金など多数の商品に分散して投資できます。加えて商品の種類も豊富で、多様な国や地域の資産に手軽に投資できる点も魅力です。

ETF・投資信託の違いは、市場に上場しているかどうか。ETFは金融商品取引所に上場しているため株式のようにリアルタイムで売買できますが、投資信託は上場していないため1日1回しか取引できず、長期運用を前提にしています。

ちなみに、22年1月時点で日本からの購入はできませんが、カナダ・ブラジルでビットコインの指数に連動を目指す「ビットコインETF」が承認されたことで話題を呼びました。

4-4. 債券

債券とは、国・企業が投資家から運用資金等のお金を借りるために発行する証券。国から発行される債券は「国債」、企業から発行される債券は「社債」と呼ばれます。基本的に元本保証で、満期まで持ち続ければ利子と元本の全額を受け取れる仕組み。

日本が発行する個人向け国債は安全性が高く、定期預金より高い利回りが見込めるほか譲渡・相続も可能です。企業から発行される社債も類似する性質を持ちます。

社債と株式は性質が異なり、株式は「出資」であるため返済義務はありませんが、債券は「借用」であるため返済義務があります。とはいえ、企業が破綻した場合は返済されないケースもあり、国債よりリスクが大きい点には注意しましょう。

4-5. FX(外貨為替取引)

FXとは、価格変動する2種類の通貨を売買することによって差益を狙うトレードです。レバレッジをかけ、少ない証拠金で大きな金額を動かせるのが特徴。主にキャピタルゲインを狙うための金融商品で、性質としては仮想通貨に近いです。

FXでインカムゲインを得る方法としては「スワップポイント」があります。

FXは通貨交換を行うと同時に金利も交換しますが、通貨の金利は各国で異なるため差額の調整が必要です。その金利差調整額をスワップポイントと呼び、高金利の通貨を買って低金利の通貨を売る際、そのポジションを翌営業日に持ち越すことで追加されます。

スワップポイントの額は1万通貨につき高くても90円程度ですが、持ち越し続けることで毎日蓄積していくシステムです。

いきなりFXへ参入することに抵抗がある場合は、まず仮想通貨に連動したデリバティブ商品を売買できる「仮想通貨FX」から始めることで、スムーズに移行できるでしょう。

5. 伝統金融商品への投資の始め方

ここまで伝統的な金融商品についてご紹介しました。これから新たに参入する場合、まず1つ目にすべきことは伝統金融商品を取引するために必要な証券口座の開設です。

そこで最後に、株式・FX・投資信託・債券・金などの取引に対応し、ロボアドバイザーによる自動化・NISAなど非課税口座も開設できるネット証券会社を厳選してご紹介。特徴と具体的な開設手順についても解説します。

5-1. ネット証券最大手『SBI証券』の特徴と口座開設手順

SBI証券は、金融サービス事業・アセットマネジメント事業を展開するSBIグループが運営する業界最大手のネット証券です。全取引をオンラインで完結、手数料は最安で0円、PTS(夜間取引)への対応など投資家に嬉しいサービスが揃っています。

口座開設の手順も非常にシンプルで、次の3ステップで実行可能です。

提出書類の審査が完了すれば、メール・郵送で完了通知が届きます。完了通知を受け取った段階で口座開設は完了です。

5-2. 新規口座開設数No.1『楽天証券』の特徴と口座開設手順

楽天証券は、主要ネット証券の中で3年連続して新規口座開設数1位を獲得(2021年7月時点)した勢いのあるネット証券です。

最大の特徴は楽天ポイントが貯まる・使える仕組みでしょう。資産運用を通じて楽天ポイントが還元されるほか、楽天経済圏で貯めた楽天ポイントを投資に使うことも可能。楽天ユーザーにとっては非常にお得です。

口座開設は最短5分で手早く完了。手順は次の通りです

楽天証券での審査が完了したら、ログイン情報が送付されます。あとは、アカウント内にログインして初期設定を済ませるだけ。口座開設は完全無料です。

6. 仮想通貨投資家から「金融資産投資家」へ

本記事では、個人投資家が伝統的な金融市場に参入するために必要な情報を解説しました。中央集権的であり価格変動要因などが全く異なる点には注意が必要ですが、より安全性の高い分散投資や手放し運用・節税など仮想通貨投資だけでは享受できないメリットがあるのは非常に魅力的です。まずは、仮想通貨と共通点の多いゴールドや、仮想通貨関連の株式銘柄などから金融資産投資家へのステップを踏み出しましょう。